$融创服务(01516)$ $保利物业(06049)$ $中海物业(02669)$

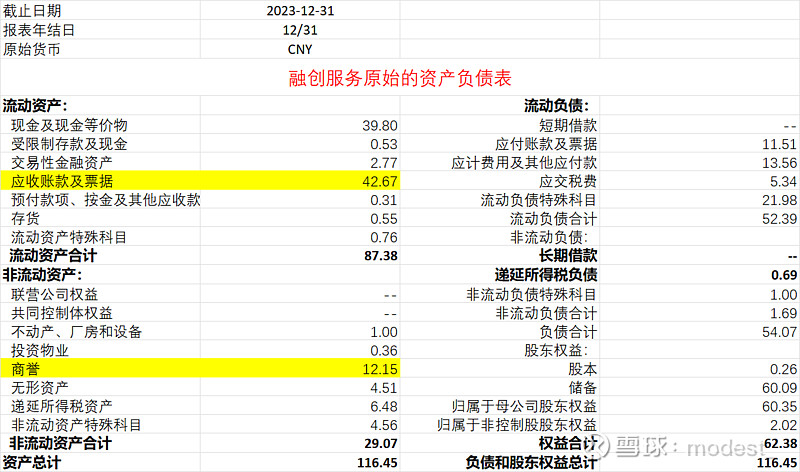

为什么说现在的物业股估值便宜,我们用底线思维即可。以融创服务为例,下图是融创服务2023年原始的资产负债表。

市场担心融创服务的应收账款减值和商业减值。好的,那么用底线思维,现在将融创服务的应收账款42.67亿元和商誉12.15亿元,两者合计54.82亿全部减值(注意这个减值并不影响任何的现金流,全部减值,不代表没有债权,用底线思维,未来应收收回来的钱全部不用考虑)。对应的公司净资产减少54.82亿元,减值后,公司净资产(股东权益)7.56亿。

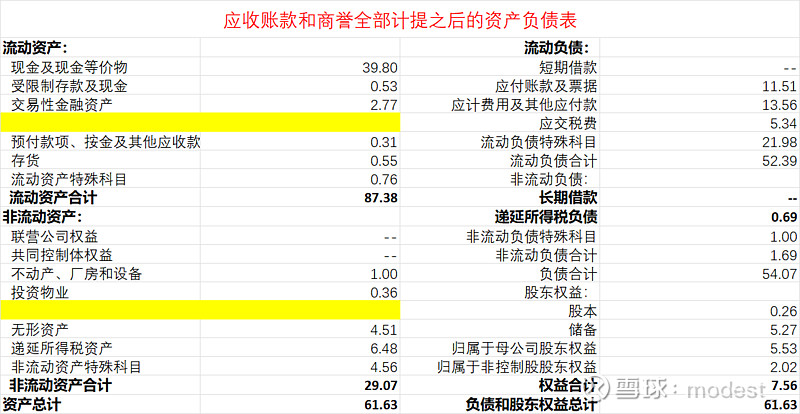

全部计提之后就出现了这样一家企业:

(1)没有有息负债,一年核心净利润7.93亿,市值56*0.92=51.5亿,PE=6.5倍。

(2)过去三年平均派息4.4亿元(23年年末派息4.37亿元,23年总额7.06亿元,是因为有特别派息,用底线思维,特别派息也不考虑,也不考虑未来的分红率比现在55%更高)。4.4亿元股息对应的51.5亿市值,股息率为8.5%,考虑20%股息税后的股息率是6.8%

(3)并且派息可持续,未来有成长。

(4)无应收账款,无商誉,但是净资产只有7.56亿元

你愿意花51.5亿把他全部买下来不?

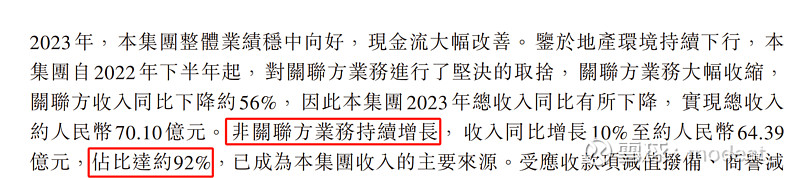

我的答案是愿意。过去几年物业公司被房地产的危机连累,但是物业公司可不是房地产高杠杆,这些物业公司都是轻资产,有现金流,无有息负债的企业。物业公司的分红可不是过去地产企业一边借钱一边分红。他们分的红都是自己实打实赚来的。除了融创服务,其他物业股公司也是类似。

上面提到了派息可以持续,以及未来还有成长,下面继续做一下说明

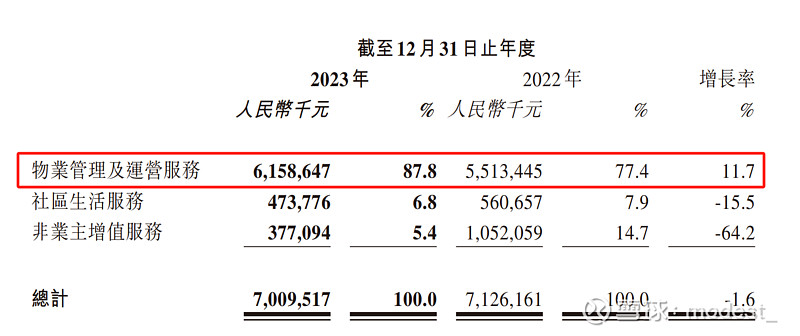

(1)派息可持续,是因为公司轻资产,赚的是现金流。社区生活服务和非业主增值服务占比降低,稳定的物业管理及运营服务收入占比已经达到87.8%

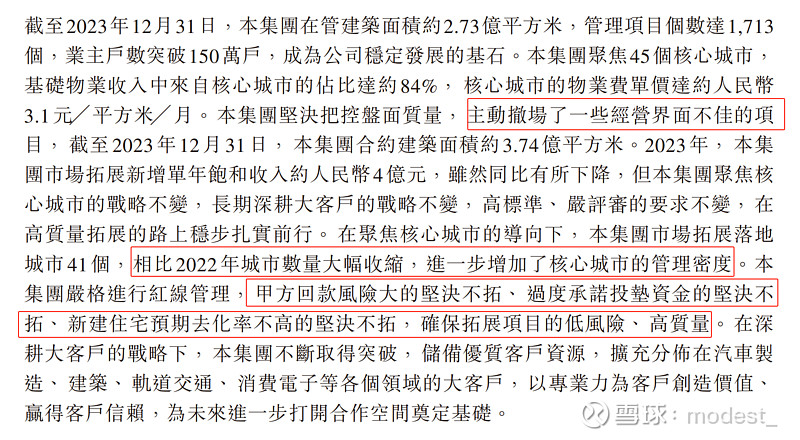

(2)未来还有成长:目前合约面积3.74亿平米,在管面积2.73亿平米,仅仅这一部分的增长就有37%。这还未考虑未来公司继续拓展的项目。关于未来融创服务的增长测算,大家也可以参考@救生队山姆队长 的帖子网页链接{融创服务24-25年增长测算30%可期 }

看完公司的年报,给我的感觉是公司正在:做减法

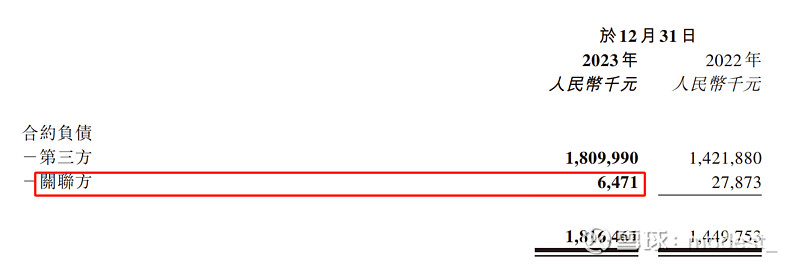

(1)减少与关联公司的业务,合约负债中,来自于关联方的仅仅647万,而总的合约负债是18.1亿元

非关联方的业务收入占比已经达到了92%

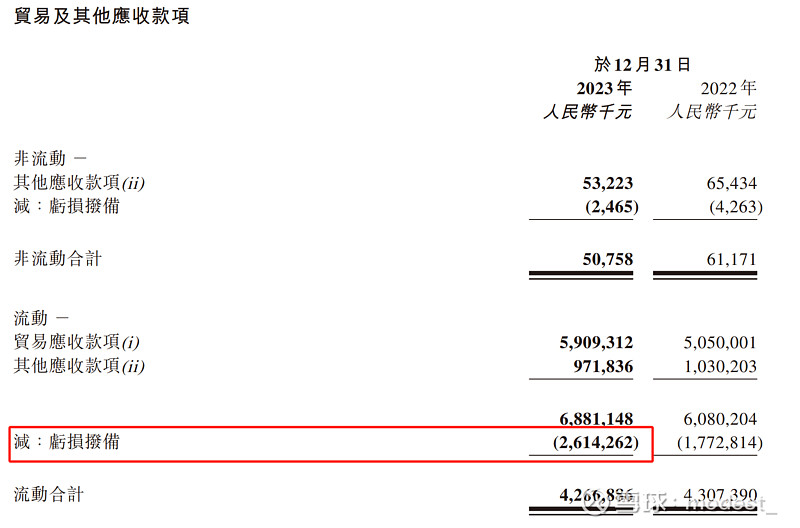

(2)应收款减值:贸易应收款59.1亿,其他应收款9.7亿,合计68.8亿,累计减值26.1亿。减值的都是贸易应收款。根据公司的应收账款账龄,可以看见,公司2年以上的应收款差不多就是26亿,说明2年以上的应收款公司都减值了。

(3)主动撤掉经营不佳的项目,聚焦核心城市

从合约面积的减少也可以印证这一点。

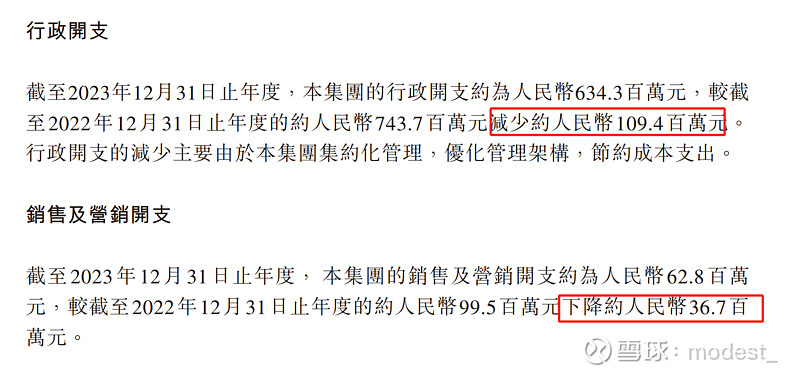

(4)降低管理费用,营销费用

风险:

(1)公司的应收款实际上还在增加,虽然账面减少,但是主要是因为减值了8.4个亿,如果不减值,应收账款实际是增加7.8亿元。

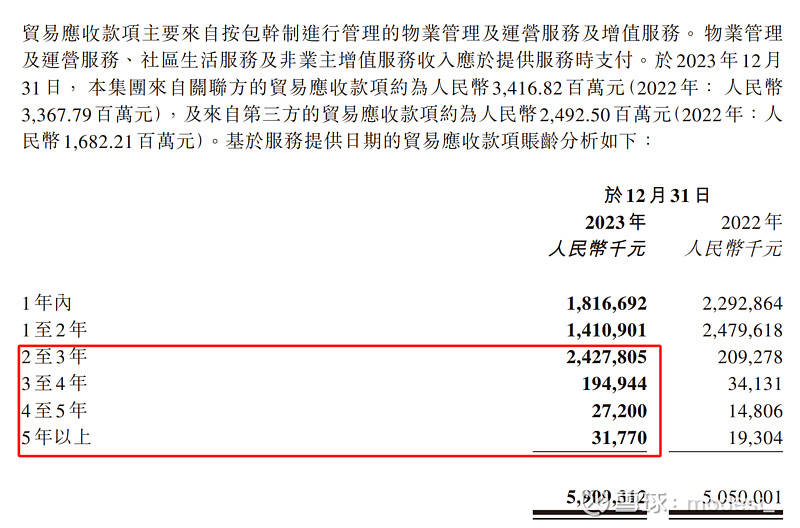

(2)减值前的应收账款59亿元,其中23年关联方为34.1亿(22年为33.7亿),23年第三方24.9亿(22年16.8亿元),关联方的应收款虽然没有增加,但是第三方应收款增加了8个亿,这也不是什么好事情。(虽然第三方的收入从22年的58亿增加到了24年的64亿,增加的8亿收入,同时增加了8亿应收款)

(3)在23年的营收没有增长的情况下,实际应收款还是增加的(减值前),说明公司的收入中还是有一些水分,公司的核心净利润也就有一些水分。

(4)23年经营现金流虽然8.62亿,但是其中主要有应付增加了接近3个亿,合同负债3.66个亿。扣除这6个多亿,公司实际23年利润带来的现金流净额实际只有2个亿。

(5)公司23年因为报表亏损,只交了0.42亿的所得税。如果回复正常,以23年核心净利润8个亿,25%的所得税税率计算,还需要扣掉2个亿的税。所以,公司未来报表利润转正,正常交所得税,利润也没那么好看。

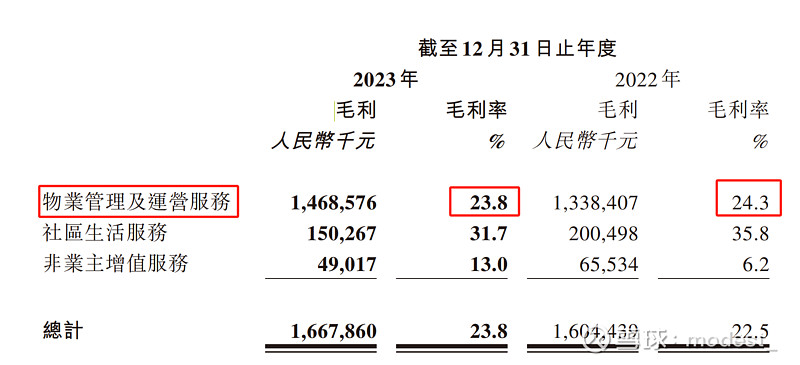

(6)核心物业管理及运营服务的毛利率略有下滑。