目录

CXO与创新药的周期逻辑是不同的。创新药在2021年初集采的压力下,股价和业绩周期开始反转,而CXO股价的回落大概从2022年初开始,业绩增速下滑更是2023年才体现。

图表 药明生物的业绩增速23H1刚显现

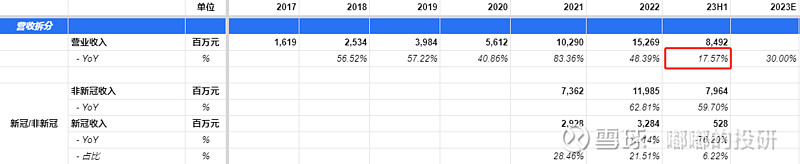

原因在于,CXO景气与集采无关,更大程度上取决于全球医药生物投融资的大环境,客观讲这几年国内创新药的大发展给CXO企业带来了肥沃的发展土壤,而疫情环境下的特效药、疫苗等也给CXO企业带来了不少订单,所以今年CXO企业的增速下行,比如药明生物上半年营收增速为17.57%,主要还是来自于新冠收入的下滑(-76.20%),非新冠收入还是有59.70%的高增速,药明康德也有类似情况。

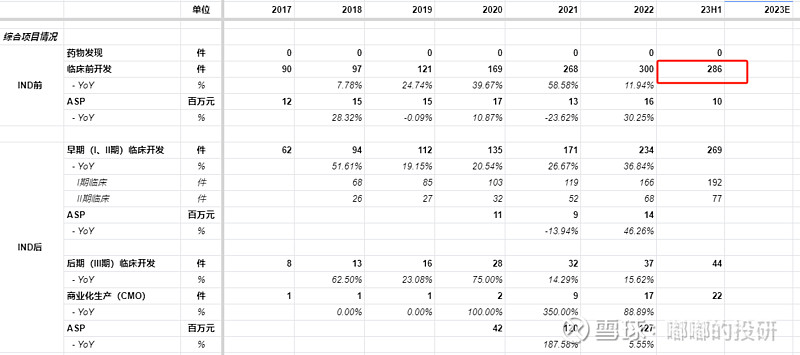

不过在非新冠收入维持高增长的同时,CXO企业也出现了一些负面的信号。最典型的便是临床前项目数的下降,仍以药明生物为例,今年上半年临床前开发项目数为286件,出现了过去几年来的首次下滑。

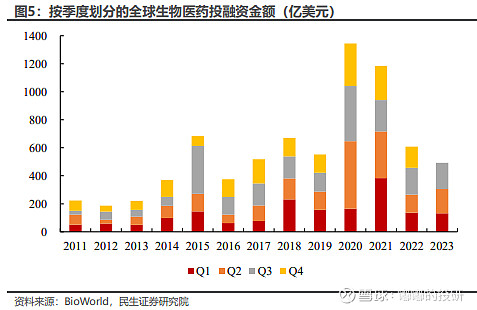

原因是一级市场投融资环境的恶化,但CXO龙头之所以还能维持高增长,原因在于早期项目逐步转化为盈利能力更强的后期项目(如III期临床开发和CMO)。不过,从统计数据来看,今年三季度开始全球医药生物的投融资环境已经开始好转,加上新冠带来的高基数基本已消化完毕,从今年下半年开始CXO企业有望重新进入了景气扩张的周期。

另外,近期像GLP-1减肥药的热度,也将逐步在未来转化成多肽CDMO的订单,比如药明康德就在中报里提到,在GLP-1类多肽药物业务的提振下,公司TIDES新分子相关业务上半年实现37.90%的增长,因此在9月底的时候,药明康德也公告子公司合全药业启动生产基地多肽产能扩建的公告。