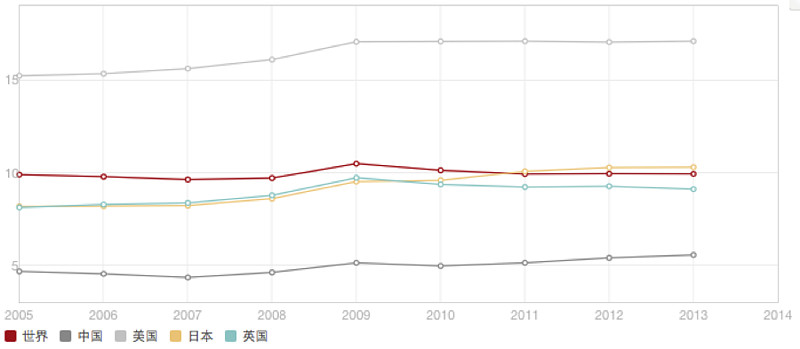

随着人们生活水平的逐渐提高,老百姓对于生命健康越来越重视,日常生活方式趋于健康,更加注重养生,另外一旦患病也愈发重视,不惜投入大量的金钱也希望将身体医治好,所以医疗方面的支出也占到了生活当中的重要部分。根据世界卫生组织统计,医疗卫生总支出(占GDP的百分比)方面,中国从2005年的4.7%上升至2014年5.6%,不过仍然低于世界平均水平9.9%,以及远远低于美国的17.1%。

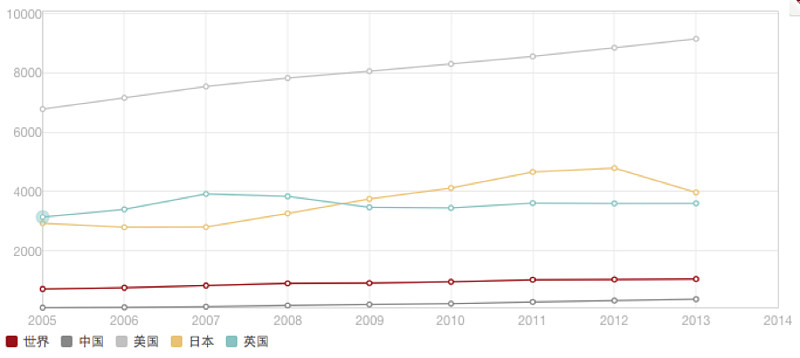

人均医疗卫生支出方面,中国从2005年79.7美元上升至2014年366.9美元,值得注意的是,虽然美国的医疗卫生支出占GDP比例已经较高,但是人均医疗卫生支出增速仍然较快。所以可以看到,无论是发达国家还是发展中国家,医疗行业的发展都将会有广阔的前景,这是一个不会被淘汰的产业。

所有疾病当中,属癌症最难治愈,并且治疗周期长,费用高昂,被称为万病之王。根据世界卫生组织2014年发布的《世界癌症报告》,2012年全球癌症新增病例有一半在亚洲,而其中绝大部分又在中国。中国每年新增癌症病例350万例,死亡250万例。根据英国2011年发布数据,全球癌症发病率最高的前十名皆为发达国家,原因是年龄越大,癌症发病率越高。随着中国步入老龄化社会,人均寿命增长,癌症数量也会随之增加

任何病症的患者都希望能够药到病除、彻底根治,而残酷的是医药行业当中能带来可观收益的却是那些无法简单治愈,需要长期给药的品种,其中属抗肿瘤药物为最。近五年,全球抗肿瘤药物复合增长率为7.6%,高于全球药物市场的4.3%,2014年全球抗肿瘤药物年度开支超过1000亿美元。从区域上看,美国、欧盟五国及日本是全球抗肿瘤药物市场的主力,2013年分别占全球肿瘤药物41%、24%和10%的市场份额。而2013年中国肿瘤药物市场规模为320亿人民币,10年复合增长率24%,远高于全球增速。

由于抗肿瘤药物的开发门槛高,在国际市场上规模较大的制药企业形成了寡头垄断的竞争格局,罗氏、诺华、安进、塞尔基因和强生就占有了全球超过50%的肿瘤药物市场。其中罗氏是当之无愧的霸主,2014年肿瘤药物销售额258亿美元,占全球肿瘤市场三分之一。在中国市场方面,2014年抗肿瘤药物销售额为57.5亿元,罗氏仍然以13%的市场份额占据第一,在销售额排前10的抗肿瘤药物中,除去罗氏的三个产品,其他七个分别来自恒瑞、绿叶、豪森、鲁南、赛诺菲和阿斯利康。

以下图表为2008-2011年抗肿瘤药物各厂家国内市场份额。从表中可以看到,抗肿瘤药物在中国的市场份额相对分散,并没有像国际市场一样形成寡头垄断的格局,本土药企仍然有竞争力,并且有很大的上升空间。

在出口方面,恒瑞医药的PD-1单克隆抗体项目有偿转让给美国Incyte公司也意味着中国的医药研发水平也逐渐与国际接轨,另外随着大量海外专利药物的到期,中国仿制药企业也将迎来巨大的机遇,在2014年至2020年的7年内,将有 2590亿美元的药品面临专利到期的风险,其中46%的市场份额会被仿制药侵蚀,其中将有6种抗肿瘤药品专利到期,它们在2013年的销售额合计93亿美元。

综上所述,随着人均医疗卫生支出的增加,老龄化的日益加剧,癌症患病率的逐渐提高,中国的抗肿瘤药物生产企业将会迎来巨大的机遇,并且,随着中国制药厂仿制药出口数量的增加和原研能力的提高,中国药企在国际上的话语权也越来越强。

公司介绍

江苏恒瑞医药股份有限公司始建于1970年,2000年在上海证券交易所上市,股票代码600276,是国内最大的抗肿瘤药和手术用药的研究和生产基地,国内最具创新能力的大型制药企业之一。2014年实现营收74.5亿元,净利润15.16亿元。翻阅近几年恒瑞医药的年报,可以发现恒瑞医药数年来一直坚持科技创新和国际化的两条道路不改变,在2014年也迎来了突破性的进展。科技创新方面,最显著的成果就是创新药阿帕替尼成功上市,另外对比同行业的药物研发情况,2014年报告期内,信立泰申报品种5个,临床批件3个,生产批件2个;海正药业申报临床14个,申报生产24个,临床批件7个,生产批件2个 ;双鹭药业生产许可1个,临床批准1个,申报生产5个,申报临床10个。可见恒瑞医药在研发方面远远领先于同行业制药企业,而且该行业属于强者恒强,只有拥有好产品来创造稳定效益的公司才能拿出更多的研究经费,从而研发出更好的药物。

国际化方面,2014年恒瑞医药的环磷酰胺、奥沙利铂获批在美国上市,七氟烷获批在欧洲上市,从原料药的FDA认证,再到通用名药制剂和注射液的FDA认证,恒瑞医药在国际化的路上越走越强。表面上看起来恒瑞医药走的是以色列梯瓦制药的发展路径,依靠优质的仿制药奠定良好的市场基础,并且跟诸如Sandoz这样的优秀美国的医药巨头合作,利用美国本土公司的优秀销售渠道以及市场话语权开拓美国市场。但是恒瑞又同时走出了自己的特色,在开拓仿制药市场的同时不放松对原创药的开发,作为一个中国制药企业能如此重视原创药的开发并且取得斐然成绩,实属难得。

产品介绍

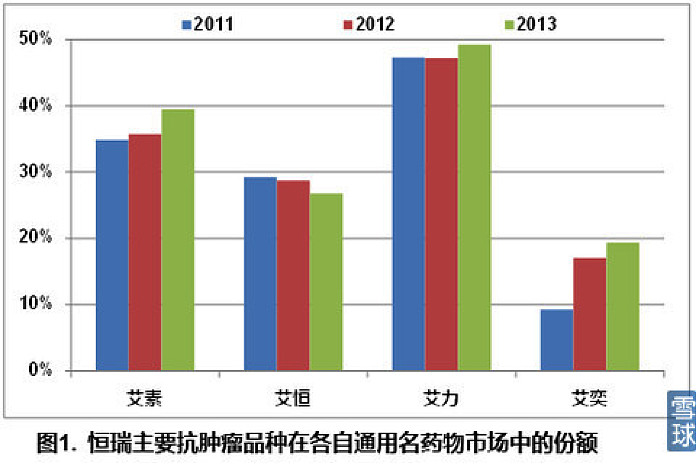

公司目前已有3个注射剂、2个固体制剂、5个原料药通过美国FDA和欧盟认证。2013年,恒瑞医药销售过亿的品种有多西他赛、阿曲库铵、奥沙利铂、右美托咪定、七氟烷、伊立替康、碘佛醇、替吉奥、复方氯化钠+氯化钾+氯化镁。其抗肿瘤产品线中,艾奕(替吉奥胶囊)、艾恒(注射用奥沙利铂)、艾素(多西他赛注射液)、艾力(注射用盐酸伊立替康)销售额在各自通用名药物市场中占有较大份额。

摘自医药地理

此外,恒瑞医药的镇静催眠药盐酸右美托咪定注射液占据了94%以上的市场份额,恒瑞医药的阿曲库铵和七氟烷占据了60%和40%的市场份额。在造影剂方面,恒瑞的碘佛醇注射液占据了将近75%的市场份额,碘克沙醇占据20%的市场份额。环磷酰胺、奥沙利铂等产品于2014年获批在欧美上市,预计海外营收在未来会逐步增长。

虽然恒瑞现有产品在各自通用名药物市场中占有了绝对的市场份额,但是这也意味着恒瑞医药无法依靠现有产品完成超预期的利润增长,这也是医药企业所要面临的挑战,它们的增长点来自不断抢夺新到期的仿制药市场,以及进行原研药的开发。2014年报告期内,恒瑞完成创新药申报临床8项、仿制药申报临床23项、仿制药申报生产11项,取得临床批件7个、生产批件4个,以下再附上恒瑞医药在研创新药项目,可见恒瑞医药已经形成了较为成熟的阶梯化药物研发进度,很大程度上降低了有研发失败导致青黄不接的可能性,也不会如信立泰一样过分依赖主营药物,导致专利到期后接踵而至的仿制药危机。

盈利预测

恒瑞医从2010年至2014年总营收复合增长率18.78%,净利润复合增长率20.28%。2015年上半年,医药总营收42.86亿元,同比增长24.95%;净利润10.61亿元,同比增长39.64%,而第一季度的净利润增长率也高达40.23%,增速明显加快。值得注意的是2015半年报中,恒瑞医药的海外营收从0增长至2.27亿元,年报中提到的仿制药国际化方面,恒瑞牵手Sandoz,由其代理恒瑞的环磷酰胺首仿药于2014年底在美国上市销售,在2015年9月恒瑞又向Incyte出售了SHR-1210的独家研发和销售权,预计将为恒瑞制药带来7.95亿美元的收益。除了原有的欧美和日本市场,还开拓了加拿大、澳大利亚等新兴市场。根据申万恒瑞研报推测,2015年环磷酰胺将贡献1.5亿美金的营收,2014年6月获批的奥沙利铂也将获得超过4000万美元的营收。在中国市场的原创药阿帕替尼也将在2015年贡献超过3亿的销售额,仅仅是这三种药物,就将为恒瑞创造15亿元的营收即相较2014年总营收提高20%。

但是国外仿制药市场存在一个特点,就是新的仿制药上市后销售量迅速上升并且达到稳定,这点从环磷酰胺在2014年11月上市,短短两个月之内,市场份额就飙升至37%以上就能看出,所以恒瑞医药的快速增长能否维系,就得依赖新的仿制药的开发和销售。虽然数据显示恒瑞过去4年中有75个仿制药申报临床,但是无论是仿制药的申报还是新药的开发,都存在诸多的不确定性,虽然2015年上半年实现了净利润40%的增长,但是长期的高速增长无法得到保证。短期内,2015年19K一旦获批,并且随着环磷酰胺和奥沙利铂销售额的逐步释放,预计2015年总营收达到目标95亿元,既营收增长27.5%,是大概率事件。而未来三到五年内,若包含药物临床失败预期,仍然保守估计营收增速维持在20%-25%左右。

财务数据(2014年报数据)

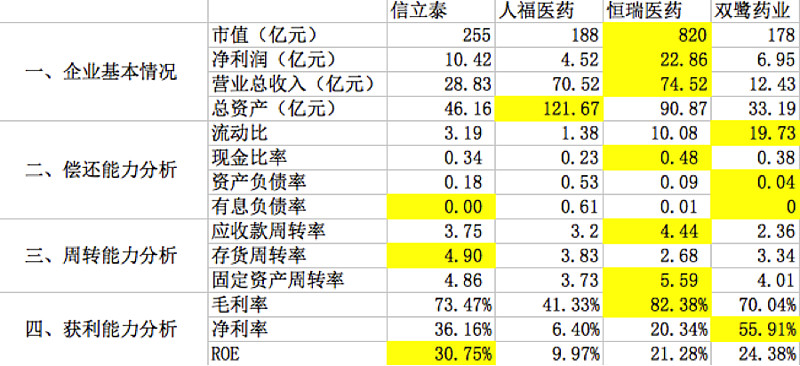

取信立泰、人福医药这两家化学制药龙头,以及同为抗肿瘤主打的双鹭药业作为对比公司。

偿债能力方面,恒瑞医药流动比为10.08,现金比率0.48,并且仅有1000万的低息贷款,而现金资产达34.49亿元,由此可见恒瑞医药拥有较强偿债能力。

周转能力方面,恒瑞医药2014年拥有应收账款17.96亿元,其中大约85%以上为3个月之内的应收账款,应收账款周转率4.44。恒瑞医药以2.68的存货周转率排在4家同业公司的末尾,近5年平均存货周转率为3.03,所以说恒瑞医药较高的库存是长期的现象,虽然对于公司整体运营影响不大,但是如果能去部分库存则皆大欢喜。恒瑞医药的固定资产周转率高达5.59,可见恒瑞是轻资产型公司,仅仅用13.66亿元的固定资产就产生了74.52亿元的营收,所以估值方法的选择也不宜选用PB估值。

获利能力方面,恒瑞医药毛利率82.38%,2015年上半年提高至84.36%,净利率从2014年的20.34%提高至2015年上半年的24.19%。从下表可以观察发现,往年净利润增速与总营收增速大致保持一致,但2015年上半年的净利润同比增长率明显快于总营收同比增长率,主要原因是出口产品的净利率远高于国内产品的净利率。2015年上半年,如果扣除2.27亿元的国外营收贡献,国内市场方面营收为41.56亿元,同比增长17.73%,如果按照净利率微增至21%计算,净利润约为8.73亿元,而2015年上半年新增2.27亿元国外营收增长后,净利润为10.61亿元,即推测国外市场为恒瑞带来1.88亿元的净利润,净利润高达82.82%。所以随着恒瑞海外市场的开拓,有望将来净利率进一步提高。

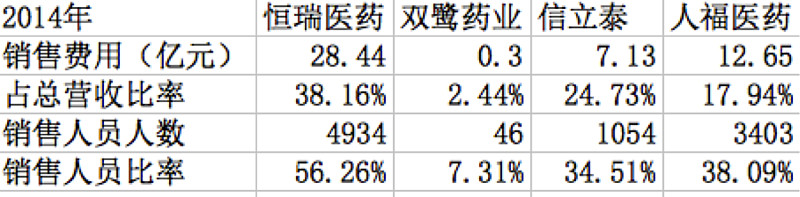

对比同行业的三家公司,信立泰和双鹭药业虽然毛利率低于恒瑞医药,但是净利率显著高于恒瑞,主要是由于销售费用占总营收比例的不同所致,以下附上四家公司的销售费用和销售人员占比情况。可以说高比例的销售费用支出是一把双刃剑,医药行业的药物销售很大程度上依赖了各个公司的市场推广,销售渠道的构建,最终直接影响到公司的总营收。

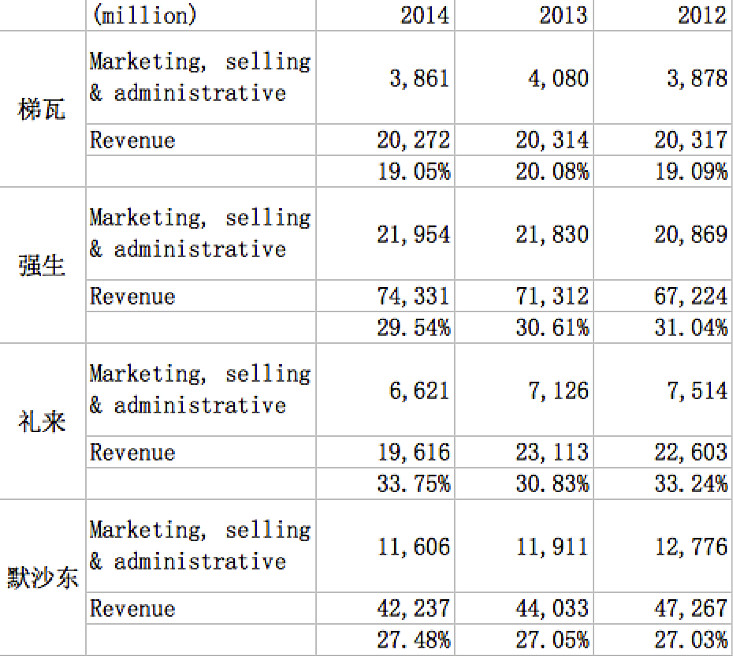

以下是三大知名国际药企2012-2014年的销售费用对比,可以看到高昂的销售费用是医药行业的普遍现象,但由于美国GAAP会计准则将管理费用和销售费用一同计算,所以实际的销售费用占总营收比还会下降,所以说恒瑞医药的销售费用的确远超行业平均水平。

再来看恒瑞的销售费用增速和营业总收入增速对比,2009年至2014年,恒瑞医药的总营收复合年均增长率为19.73%,销售费用年均增长率为16.15%,由此可见恒瑞医药的高比例的销售费用支出所带来的营收增长并不可观,销售效率不高。

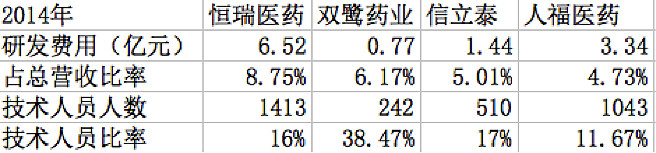

研发支出方面,2014年,恒瑞医药支出6.52亿元,占总营收8.75%,高于双鹭药业的6.17%,信立泰的5.01%以及人福医药的4.74%。

公司估值

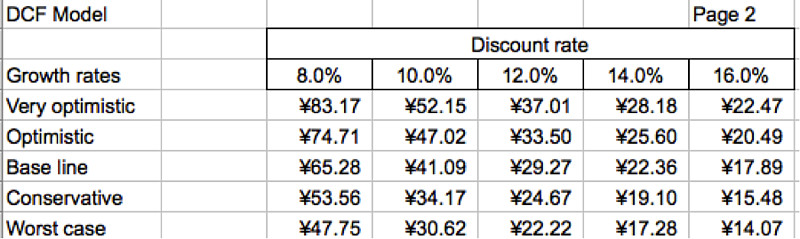

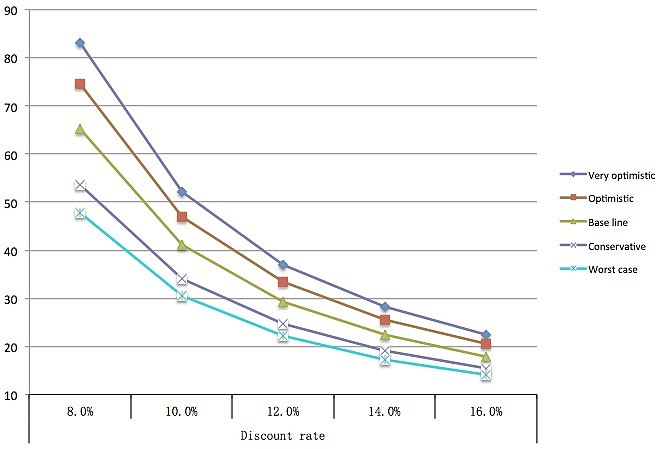

FCFF估值:营运资本比率和资本支出比率取过去五年平均,分别为46.2%和7.9%。根据上文推测, 随着环磷酰胺、奥沙利铂、阿帕替尼以及待批上市的19K销量的迅速释放,1至3年之内总营收增长28%至35%,随后下调至25%到10%。一般来说,笔者对传统消费行业取永续增长率为3.6%(通货膨胀+1%),但是医药行业兼备消费和科技属性,其增长率高于传统行业,所以给出较乐观的2024年永续增长率4%,未来10年的CAGR为18.9%。过去五年平均EBITDA margin为25.9%,但是由于2015上半年海外市场的开拓带来净利润的飙升,EBITDA margin提高至30.4%,笔者认为随着恒瑞医药的国际化策略的成功,高净利率和高EBITDA是可持续的,所以推测EBITDA将来能达到33%以上,对应净利润26.32%。若给出成长股折现率12%,恒瑞医药目标价格仅为29.27元/股,若给出10%的相对乐观折现率,恒瑞医药目标价格41.09元/股。

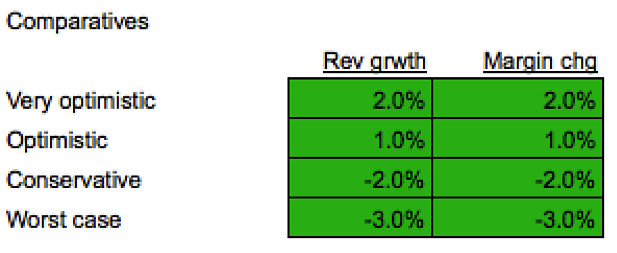

另外附上⾮常乐观、乐观、保守和最差这四种情境下的估值假设以及结果作为 参考。第⼀个表格中数值代表的是营业总收⼊入增长率和 EBITDA margin 在四种情 境下的假设变化。

PE估值:截止2015年9月15日,美国三大仿制药公司Teva、Mylan和Hospira 以及A股市场同行业公司双鹭药业、人福医药和信立泰市盈率(TTM)如下:

取六家公司平均市盈率26.72倍,根据上文推断,2015年总营收达到95亿元,净利率按照2015年上半年的24.19%计算,2015年EPS可达到1.17元/股,对应股价31.26元/股。

EV/EBITDA估值:按照2014年报数据计算,四家公司EV/EBITDA如下:

如果根据2015年上半年财报披露,推测2015年末恒瑞医药EBITDA达28.97亿元,对应EV/EBITDA为28.56,仍然远超另外三家同行业公司。取三家可比公司EV/EBITDA的平均值18.82,对应股价约为30.16元/股 。

本人属于无医药行业相关背景的业外人士,请各位大佬过目点评,有业余和不合理支出还请指出,虚心求教[跪了]!我对任何公司并无任何偏好,只希望自己所写能够客观公平。

@我爱276 @闲来一坐s话投资 @最后遇到你 @大隐无言 @an小安

$恒瑞医药(SH600276)$ $信立泰(SZ002294)$ $双鹭药业(SZ002038)$ $人福医药(SH600079)$