@今日话题 $中顺洁柔(SZ002511)$ $恒安国际(01044)$ $维达国际(03331)$

一、

女性真的很喜欢买纸

逛超市的时候,我最喜欢逛的是食材区,双手背在腰后面,如阅兵的将军。一会看看这种食材,一会看看那种食材,精心挑选之后,逐个放进购物车。

现在是夏季,天气炎热,出来逛已是难得,所以一次性会采购很多物品。两口之家消耗量少,所以采购物品的体积也相对较小。

但那几大包纸真的很占地方,让我单手拿十来斤的食材问题不大,但纸只拎得下两袋。倘若两只手上都拿了东西,它们只好被卡在咯吱窝下。

“抽纸、卷纸、纸手帕、湿巾纸…干嘛买这么多?”

“要是某些关键时刻没纸了,会很尴尬!”

话糙理不糙,买这堆家伙毛估估要百来块,为什么现在纸都能卖这么贵了?

二、股价

回家打开发现,抽纸和卷纸是洁柔的,纸手帕是清风的,颜色统一为粉红色。女性在做出生活用纸购买决策的时候,并不在意品牌,反而对价格、用途及颜色较为重视。

在我大A市场,生活用纸的上市公司有且仅有一家——中顺洁柔,它的股价走势如下:

月线的股价走势颇为强劲,自2014年中旬算起,5年的时间,股价涨幅约5.6倍。

上升行业中产生高成长的公司,首先我们需了解生活用纸的行业成长空间。

人均:中国2017年国内生活用纸人均消费量仅6.3kg/年,远低于瑞典24kg/年、美国21.9kg/年、韩国19.7kg/年、日本15.6kg/年。对比国外,国内生活用纸人均量有提升空间,未来或许还可以翻倍,这将支撑国内生活用纸市场规模扩张。

市场:参考美国,前四大生活用纸企业G-P、金佰利、宝洁和爱生雅,市场占有率约75%。国内四大企业——恒安、维达、金红叶和洁柔市占率仅33.3%,不足美国的一半,集中度有较大提升空间。

人口:虽然人均消费量低,但我国人口基数大,消费总量占全球的20.7%,是全球第二大生活用纸市场。随着人们消费理念、消费能力的提升,生活用纸市场空间广阔。

上文提到国内有四大企业:恒安、维达、金红叶、洁柔。这四家公司的基本情况又是如何?

三、四家行业龙头

福建泉州的恒安国际,在香港上市,主营产品是安乐儿纸尿裤、心相印、七度空间。2018年205亿营收,净利润38亿,毛利率38.2%,净利率18.56%。

广东新会的维达国际,在香港上市,主营产品是维达。2018年130.37亿营收,净利润5.69亿,毛利率28.13%,净利率4.36%。

江苏苏州的金红叶,主营产品是清风、真真。公司未上市,业绩情况不详。

广东中山的洁柔,在A股上市,主营产品为洁柔、太阳。2018年56.8亿营收,净利润4.07亿,毛利率34.07%,净利率7.17%。

三家的体量从业绩中可以有所了解,恒安国际做的最大,市值656亿港币,因为涉及的产品种类最多,儿童纸尿裤市场空间广阔,同行竞争强度尚弱,强者有望恒强。七度空间是主打的女性产品,是国产品牌,行业老大苏菲是日本的品牌。

维达的产品重心在抽纸和手帕纸领域,市值172亿港币,因为较低的净利率,维达国际在港股的走势并不乐观,日均成交量也较为惨淡。

在A股的中顺洁柔日子就好过很多,虽然营收体量比维达少,但净利润却和维达接近,目前市值185亿人民币,产品品类也越来越丰富。

四、环保、纸浆

有两个因素直接影响生活用纸行业的毛利率:环保和纸浆价格。

环保:前几年国家环保力度不断加大,陆续出台严格的环保政策,对重污染企业进行整改或关停,淘汰落后产能。传统造纸行业有高能耗和高污染的特点,很多小企业成为环保督察的对象。2010-2015年造纸行业累计淘汰了3927万吨的落后产能。

中顺洁柔最近一波大行情的起涨点就在2015年9月。

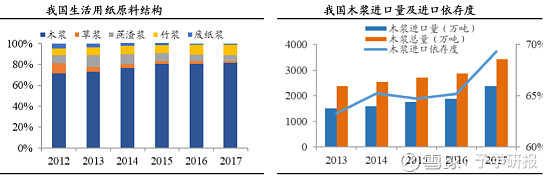

木浆:一般来说,纸浆成本占生产成本的40-60%。我国木浆主要依赖进口,纸浆消费量占全球一半以上的消费量。我国森林保有量低,森林资源稀缺,木浆主要采购国是加拿大和巴西,进口依存度高达70%。

木浆进口以美元计价,所以成本端受外盘浆价和人民币汇率影响。

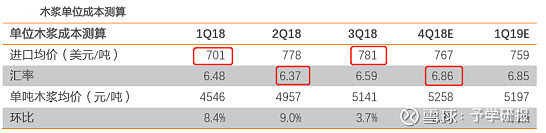

单吨木浆均价=进口价*汇率。18年3季度进口均价达到最高的781美元/吨,随后18年4季度,19年一季度进口均价都呈下降趋势,一定程度上降低了成本。但近期人民币持续贬值,无疑将增加公司的成本。

总体来说,环保淘汰落后产能,使得行业集中度提升。木浆价格的波动对于行业内公司成本端的影响基本同步,就看各家公司如何使用套期保值这些跨期工具。

2019年4月1日起,我国开始实施新的增值税税率,从16%将至13%。假设期间费用绝对值保持不变,在增值税下调3%的情况下,洁柔的收入将上升2.65%,若三项费用率保持不变,净利润将增加1.14亿元,净利率增加1.65%。

五、估值

不要忘记,生活用纸只是造纸行业的一个模块,还有太阳纸业、晨鸣纸业、青山纸业、山鹰纸业等传统造纸的企业,这些才是真正高污染高能耗的老大哥。之所以没把这部分放进来研究,主要是传统造纸企业毛利低,负债率高,终端没有直接接触消费者的品牌,品牌晓喻度不够,护城河不深,并不是我心目中高成长性的赛道。

但我们也得看到,生活用纸行业内竞争仍然激烈,虽然行业集中度会愈加倾向几家龙头企业,但能否把握住市场扩容及消费升级的机会,还得我们进一步跟踪研究。

结合多家机构对中顺洁柔的业绩预估,净利润取均值5.78亿,EPS0.44,平均PE21.6倍,对应股价为9.5元。若给予较高的30倍PE,对应股价13.2元。目前股价14.16。