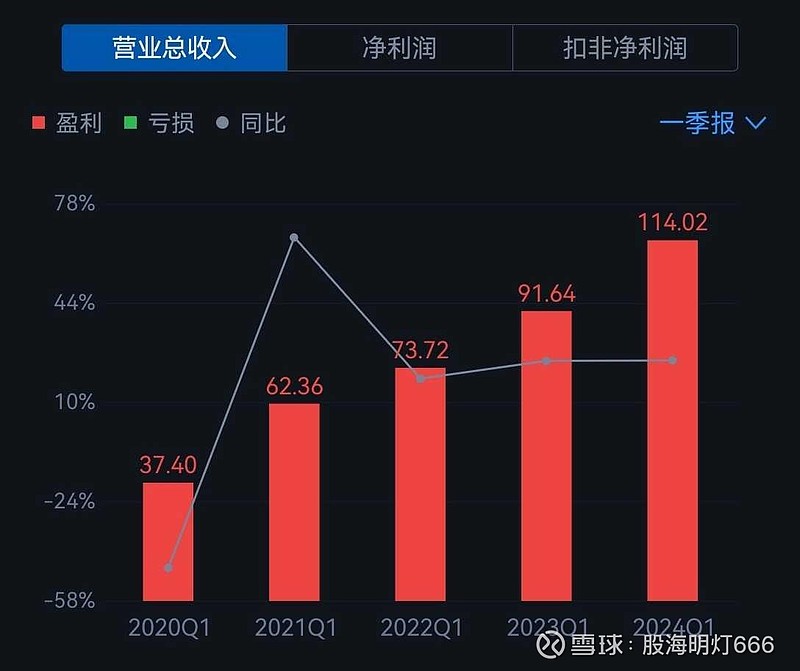

$中国船舶(SH600150)$ 单看中国动力的营收增长美如画…一看利润丑到爆…关键是有硬伤,中船发动机的持股比例太低了,才51%…导致一季度净利润1.8亿,归母利润才0.88亿…但终归旗下是国家的核心资产,风帆、重庆齿轮箱、齐耀重工、海王核能、广瀚动力、长海电推都是核心资产、国有大型企业…撇开利润,就今年的主线中特估和高端制造业来讲,中国动力是被低估的,我认为他有市值上千亿的潜力!我之前说造船行业除了中国船舶其他都是垃圾的观点没有变,因为这是基于盈利来说的,最终最挣钱的是江南造船,因为都是高端船型,为啥总提江南造船?因为江南造船是核心资产中的核心资产!从2019年放入上市公司以来一直被低估,利润也没有发力过。这次买了一些中国动力的原因不是盈利,一是今年的主线中特估和高端制造业,适合中国动力。二是我想见证这个美如画的营收增长。三是对中国船舶的操作由满仓单吊改为波段操作,也是我全仓中国船舶三年的结束,因为除了极度确定,满仓是件风险很大的事。之后的操作恢复常态,就是不跌不买…