第26届成都国际车展今日拉开帷幕,作为中国四大A级车展之一,以及中西部车市的风向标,成都国际车展将对“金九银十”甚至下半年的车市表现造成重要影响。

在成都车展开幕之际,8月24日,红星资本局在2023中国(四川)车市总评榜上发布了《2023汽车市场现状与未来展望》(以下简称报告)。

新能源汽车高速增长

报告指出,零碳化推动世界新能源汽车高速增长。全球气候变暖,代表可持续发展的“碳中和”目标被提出,即追求净零排放,实现经济增长与资源消耗脱钩。在此背景下,新能源汽车,特别是新能源乘用车高速增长,带动世界汽车销量恢复增长。向8000万辆迈进。2022年,世界汽车销量达8018万辆,其中中国汽车占比33%。

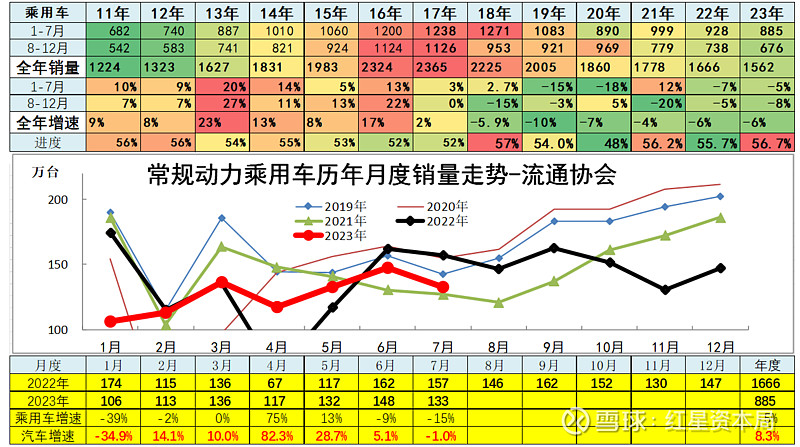

乘联会数据显示,今年1-7月,新能源乘用车累计零售372.5万辆,同比增长36.3%。7月新能源车国内零售渗透率36.1%,较去年同期提升9.3个百分点。

新能源汽车的热销带动中国汽车出口暴增。7月新能源乘用车出口8.8万辆,同比增长80%,占乘用车出口27%。1-7月乘用车出口199万辆,同比增长81%。

报告指出,中国新能源车替代燃油车仍将持续。居民收入分化,消费支出占收入的比重从2019年的70%下降到今年一季度的62%,这导致传统乘用车市场持续以6%左右的幅度下滑,尤其是合资企业面临严峻挑战。

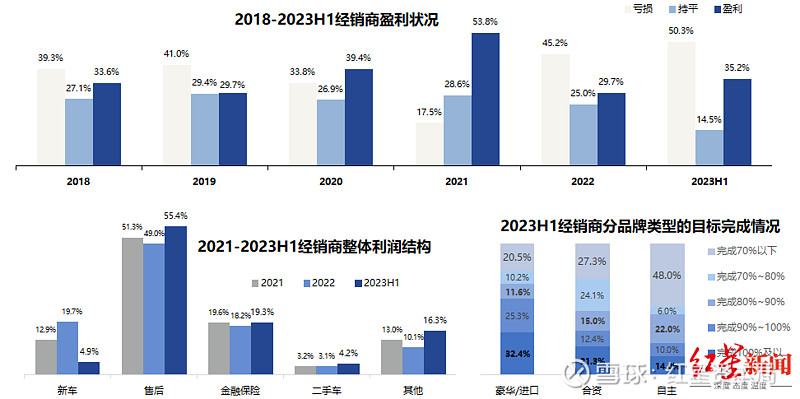

据中国汽车流通协会,今年上半年,50.3%的受访经销商亏损,实现盈利的经销商比例为35.2%,持平的为14.5%。分品牌看,豪华/进口品牌的整体盈利情况较好,约1/3的经销商亏损,近半实现盈利。合资品牌及自主品牌的亏损经销商占比分别为51.3%及48.0%。

据报告

今年的价格战也导致新车的经营压力巨大,销售利润占比由2022年底的19.7%大幅下滑至4.9%。

相比燃油车,新能源乘用车市场强势增长。1-7月,纯电车型零售销量251万辆,同比增长19%。插混车型销量121万辆,同比增长94%。7月新能源乘用车国内零售渗透率达36.1%,新能源乘用车出口渗透率达29%。

报告指出,世界新能源车从油电混动起步,2015年开始的插混和纯电动加速发展。截至2023年5月,传统燃油车占总体汽车市场份额的79.5%,混合动力汽车占5.1%,插混车型占4.2%,纯电动占11.2%。

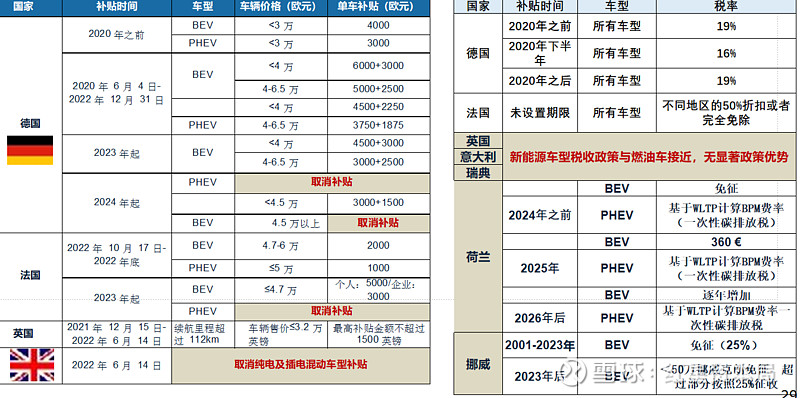

相比欧洲新能源优惠政策逐渐退出,中国新能源汽车仍然享有政策优势,且中国消费者对新能源的接受度持续提升,制造工艺变革带来规模成本差距扩大,都为新能源汽车的发展带来优势。

换购升级是未来核心增长动力

分品牌看,在高端市场,智能化正成为品牌向上的抓手。中高端自主品牌车型在智能座舱及智能驾驶功能上的搭载率远高于传统合资品牌甚至豪华品牌,且每年保持高速增长趋势。智能座舱也向“沉浸式+情感化”交互发展。在中端市场,低成本智能化成为竞争利器。

乘联会秘书长崔东树认为,在汽车产品功能日渐丰富的今天,“军备竞赛”逐渐乏力,“敌无我有”的制胜策略已然失效,取而代之的是“敌有我优”。在具备相似功能的前提下,以“场景”为出发点打造的体系化功能应用组合,将是未来汽车产品核心竞争力的重要体现之一。

报告指出,中国人口结构与婚姻状况的变化影响了汽车市场结构。多孩家庭增长等因素,导致6座及以上SUV市场快速增长。

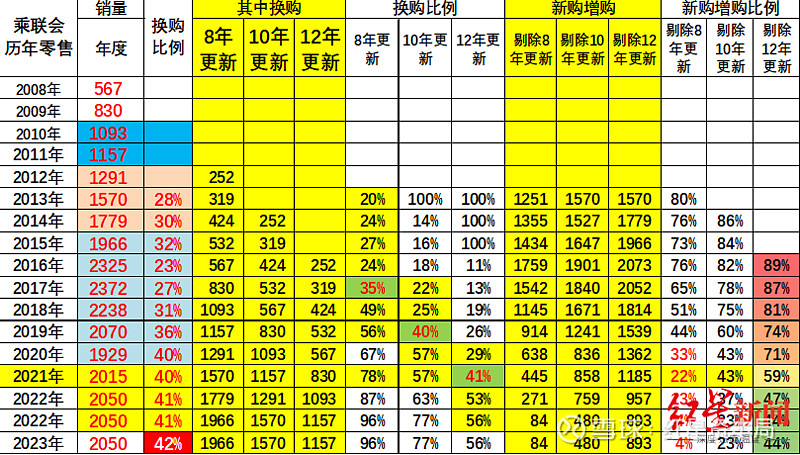

汽车与房地产销量此消彼长,中国楼市逐步降温对车市是一个利好。此外,换购升级将是中国车市未来的核心增长动力。换购销量在中国汽车总销量的占比从2013年的28%增长至2023年的42%。

报告认为,在国家全方位鼓励和支持新能源汽车发展,促进汽车消费的政策支持下,中国汽车保有量仍有提升空间,年销量达到4000万辆以上是必然趋势。乘联会预计,今年乘用车零售2100万辆,新能源乘用车批发850万辆。

红星新闻记者 吴丹若

编辑 杨程