其实我一直是关注老板电器的,对华帝股份的印象也来自于对老板电器的研究,近期经常有些人问我华帝股份值不值得坚守,我才对华帝股份多看了一眼。

首先,必须通过一些简单的指标来确定华帝是一家好公司,否则就不用花时间去看了。华帝股份是一家好公司吗?

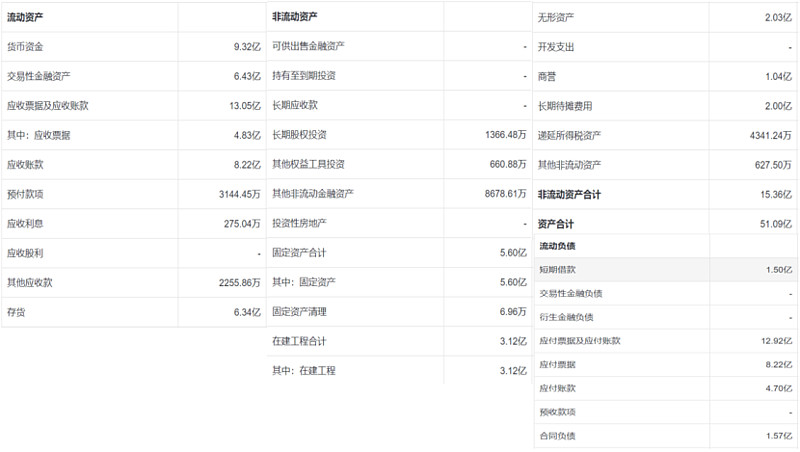

翻一下华帝股份的资产,总体感觉是很轻,不差钱,甚至都不需要费时间归类,大致扫描下就明白。华帝就是靠着5.6亿固定资产,2亿无形资产,1亿商誉实现了年近60亿的收入和7.5亿净利润。固定资产占总资产比重仅10%,除了今年上半年新增1.5亿短期借款外(今年上半年很多不差钱的企业都新增了一些短期借款,你懂的),近年来没有长短期有息负债。

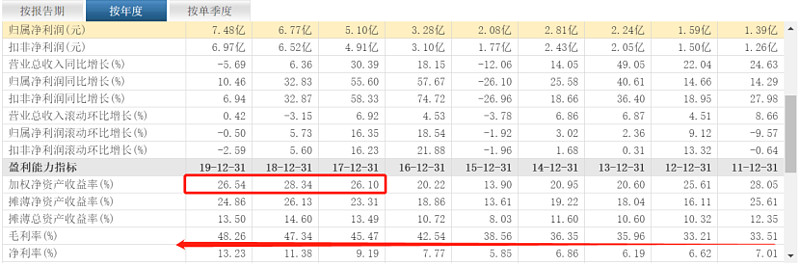

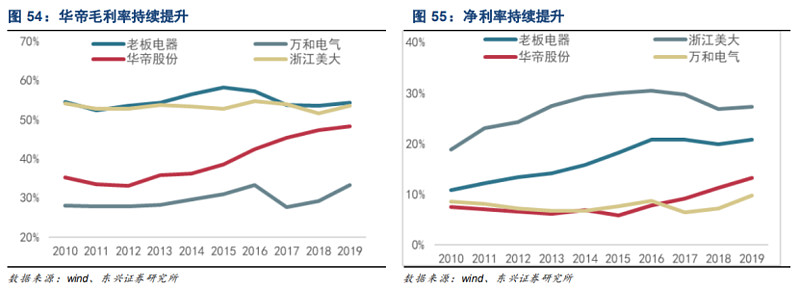

资产看完后,看了下资产的盈利能力,华帝近三年ROE保持在26%以上,这是一个非常高的水平,同时可以看到近十年华帝的毛利率和净利率一直处于上升通道,2019年年报显示毛利率已经高达48.3%,在制造业,这也是一个很高的水平(家电制造业标杆格力电器2019年毛利率27.6%,净利率12.5%,ROE25.7%)。不过仍然低于老板的54%的毛利率和21%净利率,但是2019年ROE水平已经超过老板。

以上这些是结果数据,华帝为何能做到这样,这都是战略驱动的结果,华帝最近几年都在打造高端橱电概念,并从2012年开始销售费用持续攀升,且远远超过其它品牌。华帝股份硬生生从众星云集的第三梯队挤入断档的第二梯队并逼近老板方太,当然,我个人判断也只是逼近而已,但做到这样也算是很成功了。

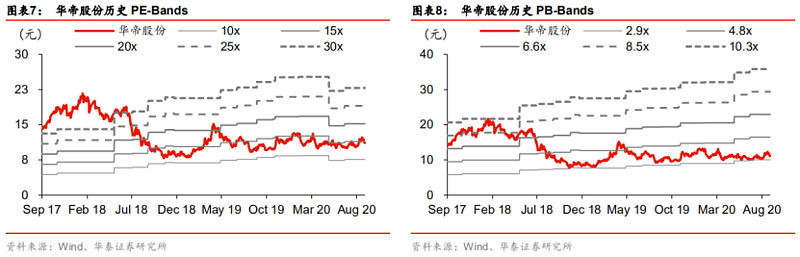

其次,华帝是一家惨公司。前面说是好公司,现在是说惨公司,合起来就是好惨。为什么说是惨公司,去看下股价就知道了,目前仍然处于近两年底部区域,以当前10.2计算,19年业绩对应的PE不到12倍。特别是看到老板已经从18回到最高44了(最近也回落了),华帝还在底部,可以想象投资华帝的人心情如何。

股价惨是因为业绩惨,我们回顾下华帝股份半年报表现:

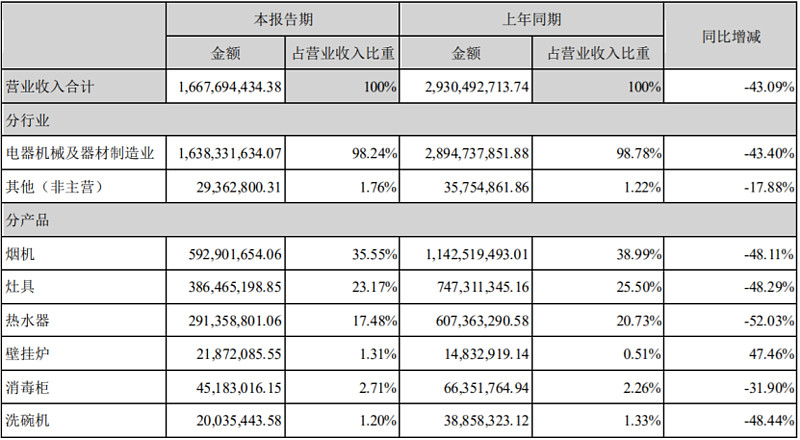

2020年上半年,华帝股份实现营业收入16.68亿元,同比下降43.09%,实现归属于母公司股东的净利润为1.65亿元,同比下降58.36%。其中,第二季度实现营业收入9.76亿元,同比下降38.95%,实现归属于母公司股东的净利润为1.18亿元,同比下降55.00%。

我们把老板和万和拉出来一起看看货比三家,发现同样是受疫情影响,华帝收入、扣非净利润、经营现金净流量降幅均大幅高于老板和万和。

当然,细心人的会发现华帝2019年综合实际税率比较低,不到10%,2020年上半年恢复到15%左右的正常水平,那是不是这个影响很大呢?我们看看EBIT,去掉利息和税的影响,结果是华帝EBIT同比降幅54%,也是远超老板11%和万和17%的降幅。可见,华帝上半年的经营是实打实地非常差,连万和都不如。

再补一刀,华帝上半年经营现金净流量-4亿,为近几年首次半年报净现金流为负数。我开始以为华帝半年现金流历史新低是因为工程业务,细看,应收票据及应收账款同比减少29%,并不大。根据半年报披露:主要系本期销售收入下降回款减少,以及应付票据在本期到期致支付增加。

我们再往前面看看,是不是华帝基数高,所以导致今年惨。华帝股份19年营收下降5.7%,老板是增长4.5%,万和下降10%。华帝股份19年扣非净利润增长6.9%,老板增长9.1%,万和增长8.6%。可见19年华帝的经营也一般,起码算不上高基数。

我们再把数据放到更长一点的逻辑面上。我们近期都在讨论竣工回暖这个逻辑,从去年四季度开始到现在,一直处于一个竣工回暖的周期中,既然说现在刚刚处于回暖周期中,那就意味着前几年是下降的周期。

事实上,2017年开始,在“高周转”模式下, 房屋新开工面积持续高企,导致施工节奏放缓,竣工面积表现低迷。2017年开始,房屋新开工面积增速与竣工面积增速的剪刀差不断拉大,同时遥遥领先于施工面积增速。2018 年,房屋新开工面积增速为 17.2%,竣工面积增速为 -7.8%;2019 年,房屋新开工面积增速为 8.5%,竣工面积增速为2.6%。厨电作为与房地产竣工紧密度高度相关的行业,必定影响巨大,所以即便强者如老板电器,在2018年增长也熄火,上市以来首次扣非净利润增速为负。这么看,华帝在2018、2019年表现也还可以,老板电器19年情况好转应该主要是因为工程业务拉动,而华帝到今年上半年工程业务占比才到双位数,之前的影响非常小。既然2019年经营还可以,2020年上半年突然拉开这么大差距,我猜测其中部分原因可能是收入确认的节奏与口径问题,华帝可以提前确认收入,因为华帝是经销商收货确认收入,老板是代理商发销售清单过来确认收入。华帝的口径下,压货是可以确收的。

说到这里,关于华帝的回顾过去已经做得差不多了,接下来要展望未来,看有没有业绩反转和预期反转的机会。冯柳说过一句话我觉得很好,当股价持续下跌时,不能证明无那就是有;当股价持续上涨时,不能证明有那就是无。说简单点,股价高高在上,多思考没有什么;股价持续低迷,多想想有什么。

那么股价持续低迷的华帝有什么?华帝未来的反转机会在哪?从两方面说,一方面是靠自己的,另一方面是靠天的。靠自己方面可能的有四个关注点:

第一是工程渠道。

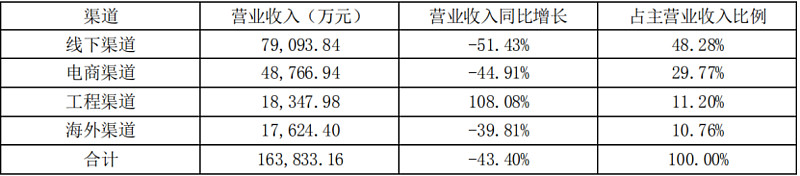

工程渠道对业绩的拉动作用如何?2020年上半年,公司工程渠道营业收入同比增长108.08%,占主营业务收入比例至11.2%。目前华帝工程渠道收入占比已经小有规模,在翻倍增长下多少会对整体业绩有些拉动,至于多大,就得持续关注华帝工程业务情况了。

第二个是新业务领域。

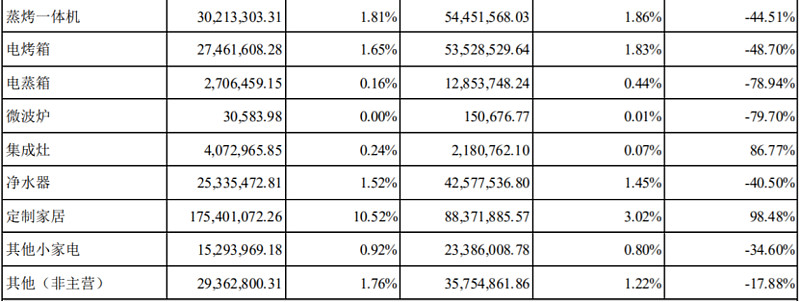

新业务对业绩的拉动作用如何?2020年上半年,公司壁挂炉品类、集成灶品类、定制家居品类(含橱柜、衣柜、电视柜等产品)分别同比增长47.46%、86.77%、98.48%,看着增速都挺高,不过翻开明细可以看到,华帝传统业务烟机灶具热水器占比超过85%,而新业务领域的壁挂炉、洗碗机、集成灶等品种占比非常低,且这几类高增长的与工程口径有重复,所以所谓新业务领域不用看,包含在工程中的部分看工程就好了。

第三个是定制家居。

根据公司半年报披露,定制家居规模1.75亿,占比10%,增速接近翻倍,2019年定制家居增速也在75%。不过当时看到这里有个疑问,2020年半年报表述:华帝家居实现营业收入7,877.14万元,同比增长0.41%,逆势上扬。定制家居不等于华帝家居?查了2019年年报和2020半半年报关于定制家居均只有数据没有表述,关于华帝家居也只有下面表述:

2020年半年报表述:华帝家居坚持对产品专业度的探索,契合市场主流风格,强化主流风格产品开发,提升主推产品竞争力。报告期内,继续深化以三四级“县区”级制加盟体系为核心,优先深度拓展华南地区,高速建立空白市场覆盖。2020年上半年,华帝家居实现营业收入7,877.14万元,同比增长0.41%,逆势上扬。

2019年年报表表述:报告期内,华帝家居完成从橱柜品类向全屋定制的华丽升级,积极通过产品开发、招商建店、发展工程渠道及家装渠道等措施大力拓展全屋定制业务,行业地位稳步提升。

貌似找不到信息了,看来定制家居业务除了华帝家居还有其它?

以上疑问是我的思考过程,我后来找华帝询证了,真实情况是:华帝家居是华帝股份子公司,半年报披露的7877万收入其实是华帝家居对华帝股份的收入项,也就是华帝股份的成本项,华帝股份销售后收款回来就是1.75亿,有点绕,总之是,整体看定制家居这块收入占比10%,增速翻倍,对华帝业绩还是有一定提升作用的。

第四个是百得厨卫

百得厨卫定位中端,抢占三四线城市的乡镇市场。2020年上半年,百得厨卫实现营业收入4.95亿元,净利润2.69亿元。看到这又有疑问了,净利润2.69亿?明显是写错了,经与华帝确认却是是标错了小数点。2019年年报披露的是,百得为集团贡献收入14.09亿元,净利润0.92亿元。

百得这个品牌是为了抢占中低端市场的,因为华帝品牌高端化了,就孵化了一个新品牌,这个战略也是对的,就看运营了。根据2019年年报:百得品牌一级经销商222家,专卖店1830家,乡镇网点3750家,KA卖场125家;公司产品已出口至亚洲、欧洲、非洲等全球126个国家和地区。仅从专卖店数量来看还是很多的(华帝品牌专卖店也才2400家),而且2019年一年就新增了350家,接下来就看后续的增长情况了,希望华帝能多披露一些这方面的信息。

综上,靠自己的四个可能的增长点中,比较有看点的是工程业务和定制家居,这两块业务占比虽然还不高,但是也不低,超过了10%,且未来有比较大的概率能保持快速增长。百得品牌运营需要时间,短时间贡献不了太多的利润,目前阶段肯定是市场比利润重要。至于新业务,规模太小,短期影响也很小。

除了靠自己外,华帝还有一个靠天的机会,那就是前面提到叠加精装修的竣工周期。

去年四季度开始、今年一季度耽误、二季度重回热潮的竣工周期已经被建材家居公司的二季报及调研报告反复证实了,这点毋庸置疑了。接下来需要考虑的是何时传导到零售端。根据我之前对上轮竣工周期的回顾表,厨电应该是早于空调至少一个季度的,但目前并未在华帝股份体现,在万和电气好些,起码二季度营收仅-2%。老板二季度营收增长4.2%,不过这里面有工程的拉动,老板上半年工程增速40%,工程占比24%,毛估下来,除去工程端,老板电器二季度零售也是负增长的。所以这一轮竣工回暖周期相对16年初开始的那一轮,感觉厨电滞后了,应该还有其它方面影响,但不管怎样,竣工周期的零售端回暖迟早是要来的,而且感觉很快了。

接下来,就是要看在叠加了精装修的竣工回暖周期下,在哪个季度传导到零售端并在华帝股份的季报中体现,一旦业绩开始体现,预期必定发生反转,预期直接影响估值,如此便会形成业绩和估值的戴维斯双击。

至于具体节奏,可能每个人都有自己的期望与预判,我个人觉得最迟到明年半年报,必定有某个季度可以实现较高速(起码20%以上)业绩增长,一旦出现,市场估值将立即抬升。

不过如果用PE估值,需要考虑一点,就是今年上半年净利润降幅大,下半年即便竣工传导到零售业绩回暖全年同比也是下降。假设下半年同比增长20%,则全年净利润约为5.85亿,全年同比下降22%,PE就从12抬升到14.6了。即便是PE抬升到14.6,也是低的,只要下半年能能实现20%以上增长,市场给的估值仍然会继续抬升,因为对华帝的预期反转了,一旦预期反转估值必定会超预期。再不济,到明年半年报,因为竣工带动的零售回暖必定体现在业绩中,加之今年上半年的低基数,届时大概率是较高速同比增速,市场给到20多倍PE也算很正常了。所以毛估一下,当下价格,按一年时间,收益率超过20%应该没什么问题,去到多高就看这一年内某高峰季度的业绩增速带来的估值预期了。

当然,这只是我个人的预估,也只是算给自己看的,请不要太关注这个。毕竟股价涨跌受很多方面的影响,万一又回到熊市呢?不过有一点可以肯定,目前股价和估值水平如果拿一年,除非大盘特别差,不然很难亏钱。 @今日话题 $华帝股份(SZ002035)$ $万和电气(SZ002543)$ $老板电器(SZ002508)$