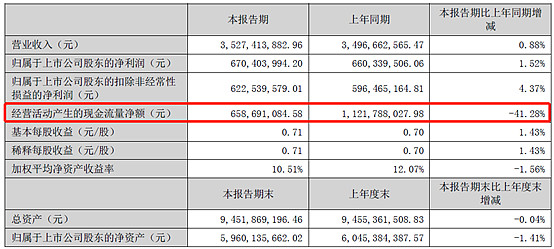

1、 整体情况: 半年报收入净利润较去年同期略有一点增长,其中收入增长0.88%,净利润增长1.52%,扣非净利润增长4.37%。 单季度来看,二季度收入净利润是下降的,降幅都是2%左右,单季度扣非净利润则增长1.3%。 2019年上半年,国内房地产行业受“因城施政,一城一策”日益趋严的调控政策影响,厨电行业整体持续低迷。根据中怡康零售监测报告显示,2019年上半年,厨房电器主要品类吸油烟机、燃气灶、消毒柜零售额分别增长-5.86%、-4.09%、-17.72%。如果中怡康数据没问题,然后考虑到去年一季度还是相对高位(收入增速17%净利润增速20%)老板电器上半年仍然保持增长算是比较难得的。 不过,从目前政策看,房地产在比较长的时间内还是不会松绑,所以厨电行业的整体压力还将持续一段时间。

需要特别关注的是经营现金流净额下降了41%,降幅很大,后文会分析。

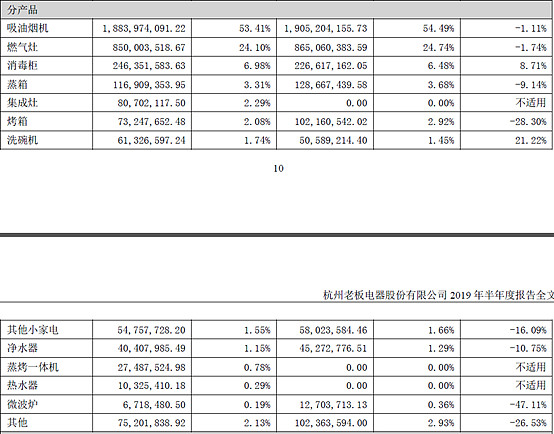

2、分产品来看,厨房三大件,除了占比最小的消毒柜保持8.7%增长外,其它两个大头吸油烟机和燃气灶均小幅下降。 值得一提的是,原来觉着可能形成新的增长点的嵌入式产品及其它新产品,包括归入“其它小家电”的产品目前看在初期取得较大增长后也停止增长,且同比降幅还较大。仅洗碗机还保持较快增长。

3、名气品牌发展缓慢。 按半年报描述:2019年上半年,名气公司在“做强县域、试点城市、深挖乡镇”的渠道核心思路之上提出“大商招募、苏宁合作,工程布局,家装融合”的全新战略布局。以“聚焦烟灶,拓展双水,集成灶新零售创新”为新品类推广模式,上半年燃气热水器和净水器出货占比达14%,京东618线上线下融合获得集成灶TOP10。 围绕“月月有活动,周周有爆破”,推广并完成超千场小爆破活动,同时,“名气十周庆,感恩老客户”活动创造全国联动活动销量新高。

写得挺不错,但是名气品牌取得的成绩却非常一般。

2019上半年,名气收入1.2亿,净利润358万。净利润率不到3%。而去年同期为1.55亿,净利润728万。

根据2018年年报描述:2018年,新增名气网点2554家,其中专卖店1337家;截止2018年底,共有一级经销商92家,省会城市网点257家,地级市网点1025家,县城专卖店、网点3161家,乡镇网点4493家,样板乡镇农村联络站3600余家。 2018年大力扩展网点,如此大阵仗,2019年上半年名气品牌的净利润却是大幅下降的。

4、首次披露了集成灶的经营情况 金帝是老板旗下集成灶品牌,2019年上半年实现收入9052万,实现净利润1431万,净利润率15.8%。

5、经营净现金流降幅较大原因: 经营现金流量净额同比降幅较大主要是因为销售收现少了约6.81亿。 其它收到与经营活动有关现金也同比减少主要是因为政府补助少了约1000万,存款利息收入少了约1800万。

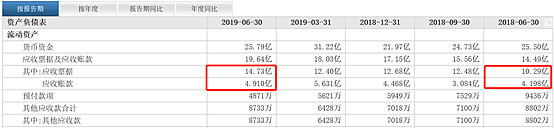

销售收现减少主要是因为营收账款和应收票据增多导致,其中主要是应收票据增幅较大,增加了4.44亿,应收账款增加了约7000万。

重点看下应收票据,发现主要是商业承兑汇票增加较多,去年同期应收票据10亿仅352万为商业承兑汇票,而今年上半年商业承兑汇票达到5.78亿,这点需要留意。

结合年报关于工程业务的描述:“工程渠道,受益于国家房地产精装修政策,继续以差异化产品和优质品牌服务加深与恒大、万科、碧桂园、融创等地产商的合作,同时中央吸油烟机为工程渠道战略客户的开拓不断助力,工程渠道销售额同比增长80%。根据奥维房地产精装修月度监测数据,“老板品牌”吸油烟机市场份额为37.8%,稳居行业第一。”可以大致推断:老板上半年保持正增长很大原因是加大了工程业务力度,若没有这块,今年上半年业绩同比估计是下降的。只可惜2018年报和半年报均没有工程业务销售额及增速信息,无法测算。 回顾下2018年年报数据,特别是现金流数据,可见2019年上半年行业形势比2018年更加艰难。

6、三季度预告 预计 2019 年 1-9 月归属于上市公司股东的净利润变动幅度为2%-10%,预告增速要高于上半年增速,但估计现金流情况不会有较大改变。 总体而言,老板如我之前文章所讲,进攻弱,防守强,走出行业困难期重回较快增长还需要一定时间,这份半年报给中性评价。

时间紧凑,可能很粗糙,且当抛砖引玉。@今日话题 $老板电器(SZ002508)$ $华帝股份(SZ002035)$ $万和电气(SZ002543)$