【深度调研】 电池级溶剂龙头,石大胜华站上了风口?

调研 |电池级溶剂龙头,石大胜华站上了风口?

发布时间:2021-07-24 8:08 来源:财经资讯 整理 等待风来22

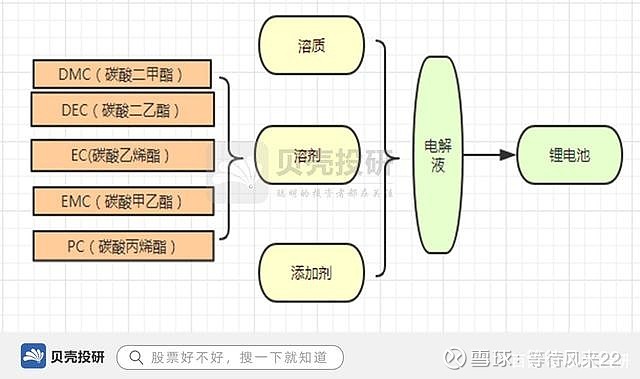

一、电解液产业链

1)锂电溶剂供应商必须做到“五种溶剂”,具备五种溶剂生产能力的厂家,国内仅石大胜华、海科新源:高端主流电解液厂一站式采购的要求严格(质量管控);减少溶剂中杂质品类和数量,提高电解液品质;减低采购成本。

2)未来方向是配置基础版的一些电解液:比如把碳酸乙烯酯或者碳酸甲乙酯和一些主盐配成一定浓度的溶剂。

3)碳酸酯产业链:

碳酸乙烯酯制备:碳酸酯的原油是石油,经过水蒸气裂解,从中得到乙烯和丙烯,然后乙烯丙烯环氧化反应。制成了环氧乙烷和环氧丙烷,环氧乙烷和二氧化碳直接做成碳酸乙烯酯(此过程减少二氧化碳的排放实现碳中和,减少碳税);目前碳税:70块-80块一吨,近期可能有30块-40块一吨的补助。

环氧乙烷应用:最多是做减水剂;可以水合做乙二醇以及做表面环境。

核心技术来说,是目前国内唯一一家用非均相催化剂实现EMC生产的企业。而且这个产品进入锂电池市场已经两年以上了,完全是得到了这个业内的认可。

未来目标:我们还要把碳酸甲乙酯,碳酸二乙酯和碳酸二甲酯里面杂醇和杂醚的含量做到基本没有。

4)石大胜华电解液材料产品列表:五种溶剂+锂盐+添加剂:二氟磷酸锂,二氟双草酸磷酸锂,二氟草酸硼酸锂,四氟硼酸等等都能够实现十吨规模以上的量产;六氟磷酸锂和二氟磷酸锂已经在市场卖了多年;丙酸乙酯、丙酸丙酯已经实现百吨级规模生产(根据市场情况还要放大生产);高纯的乙酸乙酯马上实现3000吨-5000吨的年产能;甲基叔丁基醚可以做到高纯,有中规模的产品的提纯。

5)客户结构比较集中:只针对大的客户,比如说天赐,国泰,比亚迪,包括日本的三菱、中央硝子、韩国的Enchem。被选择原因:1.产品比较紧俏。2.产品的管控品质非常稳定,而且纯度很高。3. 围绕着客户需求来建的这个机器,不供应小客户。

6)产能布局:山东基地,主要是出口日韩。泉州基地,供给附近宁德布局的大量电解厂,以及宁德未来布局的大量电解产业。公司供给宁德EMC溶剂。欧洲主要就是针对天赐在捷克的工厂,包括新宙邦&江苏国泰波兰工厂。

7)知识产权情况:石大胜华两年半之前布局的专利,已经公开了;欧洲对知识产权管控很严。如果没有这个生产的核心专利进入不了欧洲市场。未来规划:专利主要的还想进入到日本和美国的市场。

8)未来3-5年工业级DMC产能77万多吨,工业级过剩,电池级不足:华鲁恒升30万吨的DMC产能,生产路线:草酸脱羟基化法,缺点:煤化工路线产品的品杂质较多。同时,浙石化(用的是EO酯交换法);湖北三宁,建元煤化、陕西沃能,煤化工副产的碳酸二甲酯。做工业级,纯度还没达到三个九。短期从工业级来看是过剩的,明年年底之前电池级的DMC供不应求。

9)石大胜华DMC产线:主要的DMC是从环氧丙烷的路线去做的。包括丙烯、环氧丙烷、碳酸丙烯一条链都是自己做;收益情况:今年环氧丙烷的价格暴涨,产能略降。但环氧乙烷的高价值,卖的很好,整个路线还是盈利的,下游的地方我们利润也在里面。

10)后半年溶剂行业观点:

工业级DMC依然保持过剩局面,华鲁30万吨DMC投产在即,为EMC提供低价原材料

EC溶剂也作为添加剂VC原材料,永太科技、华盛锂电、青木和永浩等VC产能逐步释放

6F和VC瓶颈缓解后,电解液产量释放,五种电池级溶剂三季度过后会持续供不应求

部分溶剂,例如EMC、DEC和EC,会存在行业缺口,公司希望稳住价格,通过技改、扩规模、降成本等优势来提高盈利。

二、行业发展情况

(1TWh=1000GWh)

2019年全锂电池出货约220GWh,其中消费约70GWh、动力约117GWh、储能(包括电动工具)约34GWh。根据工信部规划,到2025年国内新能源车占比要达到20%,按照2500万辆车、单车60度带电量测算,2025年国内动力电池装机有望达到300GWh,在按照国内30%占比测算,全球动力电池装机量将达到1TWh。这仅仅算了动力电池装机量,如果再算上消费锂电和动力锂电,全球锂电池装机量有望在2024年前后达到1TWh,2025年达到1195GWh.

我们再假设每1GWh电池需要电解液1100吨,溶剂添加比例为85%,那么,到2025年全球电解液需求将达到131万吨,对溶剂的需求也就是112万吨,大约是目前市场规模的4倍。

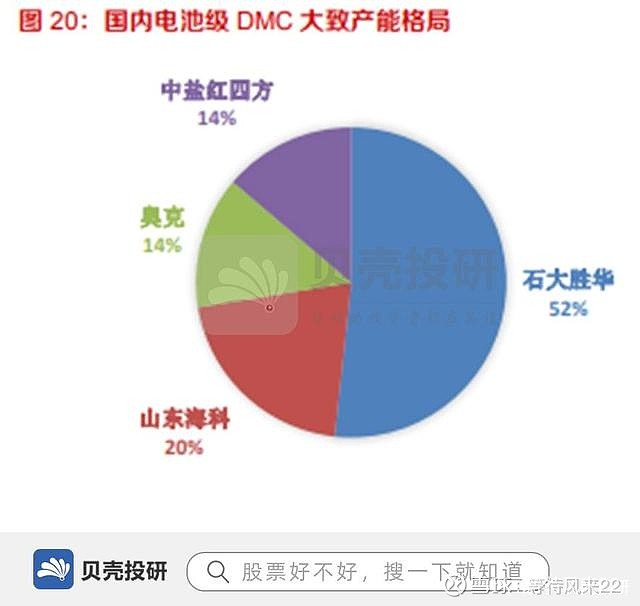

2019年石大胜华电池级DMC产量占据国内50%以上份额,电池级EMC产量占据国内近40%份额,处于绝对龙头。随着新建产能的投产,将会有更强的可持续增长力。

据统计目前公司大约有20万吨电池级溶剂产能。

三、公司调研问答环节

Q:21-22年有哪些新产能的释放?

A:未来1-2年电池溶剂新的产能只在石大这里做的比较多。我们现有的五种溶剂加起来的产能大概在20w吨,今年底到明年会新增11.5w吨,加起来明年能做到30w吨。海科的新产能是去年6月在连云港投产的。

Q:后面可能小幅涨价吗?

A:后面有可能,据说后面宁德的排产会比较快,包括天赐的量。因为我们主要看客户,天赐现在单月的出货量大概是1w多吨,他的目标是明年做到全年25-30w吨的出货量。意味着他要从月度的1w多吨迅速的攀升到2w多吨。我们下游几大客户后面有产能释放,对溶剂有很大需求。预计溶剂价格的涨幅最多5%-10%。

Q:海科和我们的份额对比?

A:海科2020年溶剂的营收9个多亿,净利润1.5亿。石大的溶剂营收应该是23亿,利润应该是6亿。如果说按照营收和利润对比,石大比海科还是领先了很多。海科IPO计划募集15亿,投连云港的二期。石大和海科的客户有交集,我们主要供天赐的国泰,还有日韩几家,海科主要是供天赐和新宙邦,然后还有比亚迪和一些小的电解液厂。我们的策略是我们只供大的电解液厂,海科的策略是除了天赐和新宙邦以外的一些234线的电解液厂他也供。所以国内的份额海科是高我们一等的,因为我们很多的份额是要出口海外的。

Q:国外的合作客户?

A:日本的中央硝子、三菱,三菱用了8-9年时间,才通过了五种溶剂的认证。还有现在的韩国Enchem,Enchem是在韩国sk的主供,山东石大胜华新能源公司是我们和它合资的,我们51%他们49%。

Q:钠离子电池需要电解液吗?

A:需要的,有专家说过,钠离子电池的电解液的溶剂配比会不一样,他的丙烯酯PC会用的偏多一点。

Q:溶剂的下游认证?

A:这个不需要通过电池厂认证,一般通过电解液厂,像一般宁德都会带着天赐的人来公司去审核考察,保证石大溶剂对天赐的品质和量的保证。

Q:华鲁给天赐供货的影响?

A:天赐用华鲁的四个九,煤化工包括华鲁也好,四个九的DMC肯定是能出来的。华鲁也是很好的企业,我们觉得电解液也分369等,也不是说所有的溶剂都会用在动力电池当中。

Q:半固态电池和固态电池对石大溶剂的影响。

A:主流的动力电池也好,储能也好,它的方向都是锂离子电池,因为现在锂电池的成本已经可以做到足够低,能量密度也能做到足够高,续航里程、耐低温的性能也有很大的提升。固态电池在未来一定会有他的市场份额,可能是在某个特定领域,会和锂电、铅酸并存的。特斯拉在德国、LG在全球、宁德在国内那么多地区包括也在欧洲建厂,大众、三星、松下所有的电池巨头,这几年投资的电池产线,每家都是几百亿起,大家投的都是锂电池的路线,不太可能投几百亿产线,未来5-10年因为技术迭代就废掉了,这是不可能存在的。

Q:华鲁、奥克扩产是市场最担心的,我们DMC现在成本是什么水平,同行什么水平。我们新进入者导入到电解液企业,特别像天赐这样动力比较强的电解液企业难度还是比较大的,那么即使他们导入,他们的成本是什么样的水平,能不能见到介绍一下这快块。

A:如果是工业级的DMC,由煤副产的DMC,成本大概是3000出头。采用真正的合成气,比如说从一氧化碳、氢气的合成气角度来做DMC的话,成本可能不到4000块钱。如果是从环氧乙烷和CO2去做的话,现在这个价格和石油价格相关,大概4200-4300。

对于石大胜华,碳酸二甲酯主要是用环氧丙烷和CO2往下做的。由于环氧丙烷的高价位,石大胜华是自己做环氧丙烷,所以如果DMC从成本来算,我们是零成本。未来环氧氯丙醇法生产环氧丙烷是不让做了,这个路线是没有增量的,增量只能用双氧水去做,这个增量也是非常少的。所以说我们石大胜华的环氧丙烷到碳酸丙烯酯这个路线做碳酸二甲酯,会有很长时间的成本优势。大家关注环氧丙烷的价格,如果环氧丙烷的价格高,石大胜华的成本就相对非常低,如果环氧丙烷的价格跌下来了,石大胜华的碳酸二甲酯实际上还是会和环氧乙烷的价格保持一致,大概就是4000左右,他还有企业技术的管控、品质的保证等等因素,大概就是这样。

这个是工业级的,如果做到锂电池级的,因为各个家的技术是不一样的,他的过程中能耗是不一样的,后面可能还要加500-1000。实际上对于锂离子电池的溶剂,碳酸二甲酯的影响实际上是不大的,因为五种溶剂用的做多的是碳酸甲乙酯,其次是碳酸乙烯酯,再其次才是碳酸二甲酯。所以说碳酸二甲酯用量不是很大。

华鲁的成本和我们的成本是差不多的,不过因为煤气化的投资额太大了,有很大的设备折旧,如果不算设备折旧,成本是低的,要是算下来煤气化过程中的折旧,它的成本和环氧乙烷法生产的碳酸二甲酯成本是差不多的,要差也就差100-200块钱。

Q:华鲁三十万吨工业级,如果技术突破了能做到多少吨电池级,需要多长时间?

A:华鲁也调研了锂电池碳酸二甲酯的市场,最多就是3-5w吨,不会做的量太大。现在煤化工的DMC纯度有技术能做到三个九,也有人说能做到四个九。这种品质的DMC,如果把微量的醇和醚去掉的话,实际上他是可以作为原料去合成碳酸甲乙酯的。但是这种DMC直接在锂电池中应用我是没听到的。

Q:下半年的量与上半年相比能有多大增量。十月份泉州项目投产之后,那个时候的出货量估计有多少增长。

A:上半年,主要是添加剂VC六氟比较缺,整个电解液的出货量并不是增长的特别快,对溶剂的需求不是特别理想,外加我们一个是春节,三月份还有检修。后半年的话电池的排产,中游材料环节,所有的换环节都是从三季度开始会非常好。我们看多氟多公告了投六氟,包括很多企业六氟的量在三季度会提高。包括VC,永泰已经买我们的VC了,大概8-9月会投出VC来。后面很多电解液的瓶颈的材料环节会缓解一些,溶剂的需求量会跟着上来,所以我们说后半年肯定会好于上半年。

后半年海外的需求量也会上来,海外主要做的三元,LG代表的高镍化销量比较快。从我们的出口结构看,现在买的最好的出货最多的就是EMC。因为EMC在三元中用的是偏多的,所以我们更看好EMC出口的量和价格,所以我们更多的愿意去做出口的份额。国内就做天赐和国泰就好了。所以说后半年我们的总量主要还是看天赐和江苏国泰,还有日韩。

Q:奥克股份生产的DMC有什么区别

A:奥克走的是环氧乙烷的路线,也是国内做减水剂最大的企业,但是国内减水剂的利润已经很低了,所以奥克拿出一部分环氧乙烷和CO2是做了2w吨的环氧乙烯酯,这2万吨环氧乙烯酯一部分是要做VC,剩下的一部分是酯交换法做碳酸二甲酯,这个碳酸二甲酯就是卖的。

奥克收购会福新材料(6000吨每年的碳酸甲乙酯合成产能),想通过新技术做非均相催化剂做一万吨电池级的碳酸甲乙酯。现在地还是在测绘阶段。等测绘完、施工、正常开车,如果催化剂是没问题的话,最快能在明年7-9月能产出产品。

Q:溶剂配方

A:在磷酸铁锂当中,DMC占30%左右,EMC也是主要溶剂30%左右,但三元的话DMC就很少,有的甚至不用。在高镍当中,EMC更多一些。三元里EMC的占比在30%左右,EC用得多20-30%,DMC少。铁锂反过来,DMC多,EC少(10+%),EMC这些结构不变,其他DEC、PC这些都比较少。

Q:像煤制的路线,因为有些杂质,或者说用另一种催化剂也会有DMC中夹杂着EMC、EC,我的疑问是,溶剂本来就是五种溶剂的混合,那么他有这个含量为什么不行呢?

A:下游电解液厂对溶剂产品的要求就是这样,EMC里就不能有DEC,DEC里就不能有EMC。实际上甲醇当催化剂,不仅有这一个缺点,实际上在精馏塔里是个歧化反应,碳酸甲乙酯(EMC)歧化反应生成碳酸二甲酯(DMC)和碳酸二乙酯(DEC),所以不仅仅是EMC中含有DEC,还有DMC。按照下游电解液厂对我们的要求是,EMC的纯度至少是4个9、1个2以上,不允许有DMC和DEC。

Q:买华鲁的DMC用来加工成EMC,相当于提纯,为什么华鲁自己不能做这个操作?

A:用DMC做EMC还是有一定技术瓶颈,不同家用的技术不一样,可能要用到5-8个塔,有的家甚至10个塔。华鲁煤制的DMC有的纯度说可以做到3个9甚至4个9,但4个9的DMC可以通过特殊的方法把里面的杂醇和杂醚降了以后,再继续去做EMC,因为EMC后面有6-8个塔,还可以把杂质分离掉,如果是DMC直接用到锂电池领域,暂时还没通过电解液厂的认证的。

如果华鲁后面做EMC,假设引进技术,比如做工艺包、施工图,明年4月施工,年底建成,全部顺利通过,即使有这样,后年年终产出合格产品,给半年运行时间产出合格产品,如果再经过电解液厂认证,还是有时间。所以从现在到后年年终之前,电解液做EMC、DMC、DEC,实际上在国内是没有增量的。现在建也是要后年年终才能产生合格产品。

Q:国外我们出口比较多,为了绑定国内客户所以不提价,比如日韩客户做的比较高端的产品,未来国外客户是不是提价可能性比较大。

A:国内我们主要做天赐、国泰,日韩这块主要还是看国内行情。正常来说出口价格高10-20%。出口偏长单,半年单,国内是月单、季单,但我们是循环接单,价格涨,新签的单价格会高一些。但我们主要靠规模,靠涨价意义不大。一个靠新的高品质的添加剂,二靠五种溶剂,五种溶剂都在扩产。我投产是正当时的,因为石大胜华战略进得比较早,2018年整个电解液行业比较差的时候,我们坚决决定扩产,2019开始动工,经过3年的建设我们年底投产,而其他电解液厂家,他们决定扩产是在2019年开始,新产能投放是在明年后年,所以我们新产能投放正好能赶上客户需求爆发。这个卡位是比较准的,这是我们的优势,我们不需要用涨价提高优势,做好我的产品,不断技改,降成本就可以了。

而且另一方面,我们现在采用的也是新技术。我们碳酸二甲酯、碳酸甲乙酯完全用的固体催化剂(非均相催化剂),不是用甲醇钠这种均相催化剂,因为甲醇钠用完后含有大量强碱性废料,又要增加处理成本。这个碳酸乙烯酯和甲醇制碳酸二乙酯我们就用的非均相催化剂,当然目前我们只是做3000吨中试,但碳酸甲乙酯是2万吨我们运行的很好。非均相催化剂的优点是,同样的装置,非均相是均相产能的1.5倍,而且非均相中碳酸甲乙酯和碳酸二乙酯的比例是可控的,最好我可以把碳酸甲乙酯:碳酸二乙酯调到9:1,正常情况下是8:2,我也可以把二乙酯做到更高,比如50%-60%,但如果用均相甲醇钠催化剂,由于他在塔釜残留,他的二者的比例基本是在6:4,而国内开得最好的比例大约在7:3,所以他大量的二乙酯循环回来,非均相的产能一定比均相提高了,由于二乙酯不回来了,我们可以用某个技术把二乙酯直接变成甲乙酯。我们这套装置能耗基本比均相降20-30%。所以从产能、单品能耗、规划化效应、累积客户角度,我们未来发展一定是可期的。

Q:有没有签长单的意向?

A:长单少。天赐这样的月单、季度单,海外是半年单。国内价格有些浮动。我们直接下游就是电解液厂,没有和谁有任何合资。

Q:时代司康

A:在龙岩。是宁德时代和司康,在龙岩,做得比较早,快20年,做氟化工的,新成立的含氟新能源材料公司。我们会给他们少量的供。他的新产线刚投,在爬坡,预计11月有量。他规划的一期就是五千吨的LiFSi,加上五千吨的液体的LiFSi,液体的LiFSi会用到比较多的碳酸甲乙酯溶剂,大概三比七的关系,百分之七十是碳酸甲乙酯溶剂。给我们的指引说明年大概需要两万吨的需求。爬坡满产要看他们的进度。他三千亩地,规划了三期,规划满大的,未来可能会涉及电解液行业。

我们只提供电解液溶剂材料和锂盐,致力成为最优秀的材料供应商。目前也不想做下游和给我们供货的下游企业竞争市场。目前从技术储备和市场行情看,我们也没必要和下游绑定,因为我们的产品是供不应求的,不需要长单。我们价格三季度波动很大,一定是涨的。我们努力想控制,因为我觉得我们这个价位毛利率还是不错的。

A:降本措施?

Q:比如催化剂技改,我用更好的催化剂,提高产品收率,降耗污耗。做一体化优势,从东营本部就有一体化,从丙烯环丙烷做过来,一条线出四种溶剂。从PO原材料,到PC、DMC、EMC、DEC,再外购环氧乙烷,因为环氧乙烷价格稳定,两条线出五种溶剂。对其他厂,比如华鲁,现在一条线出DMC,要做EMC、DEC要新上装置,PC没有,PC必须从环氧丙烷做,EC必须从环氧乙烷,所以他现在做不全。我们泉州现在具备环氧乙烷路线,有20万吨的装置,其实也是具备环氧丙烷的,这是可以切换的。所以我通过我的产业链布局、扩规模、技改这几个方面。

Q:公司以前说是轻资产的战略,公司在以后扩张的过程中,资金的需求是不是够了,需要融资嘛?是否可以通过公司自身资金进行造血?

A:我们过去资产投入比较大,我们定了轻资产战略是锂电材料环节,以研发为主,并不是像某个企业扩二十万吨、五十万吨,我做一些尖端的东西。融资方面,经营性现金流都非常好的,以前做小的电解液厂回款不好,因为电解液行业账期偏长,一年以上,我做的客户都是基本上就是现款,然后排订单才发货。不能透露最近一年内有没有融资需求。

Q:海科新源的新厂是什么模式?我们泉州是和中化合作,有些原材料可以由中化提供。这个合作是否是轻资产战略一部分?

A:是。第一个是原材料的合作,第二个是我们泉州在中化园区内,原材料可以管输,很便利,也缩短了我的建厂周期,因为如果新建一个产区,前面的规划、拿地、建工程配套、建蒸汽、危废处理,都是比较大的投入。所以一开始合作建厂就是为了节约时间,减少投入。

Q:非均相催化剂的专利是独家到什么时候?

A:非均相的催化剂不会转让给其他家。但是,技术发展很快,国内不一定只有一家能做这个,如果DMC、EMC市场量很大很好,现在中科院、985、211老师的能力,也能在很短的时间内突破这个非均相催化剂。不过石大先走了一步,把这个红利先揣到手里。

Q:公司生产的丙二醇的纯度多少?和海科对比,我们生产的纯度是否更高,有没有达到化妆品使用的要求?

A:纯度无差别。但海科有国家医药部门颁发的审批手续,他的丙二醇可以进入医药领域,出口比较多。我们以日化品的级别出口。价格都差不多,但客户不太一样。