$友谊时光(06820)$$腾讯控股(00700)$ $网易(NTES)$

玩友时代(现已改名“友谊时光”)自2019年10月8日以1.39港币的价格上市以来,在当年11月初触底0.75元之后,于今年3月初涨至2.99元。之后震荡一段时间,前几日闯出新高3.26元,近日继续震荡。现就个人这段时间的观察对该股做个简单分析,欢迎朋友们多指教。

就股价来看,现价较上市价格已涨1倍左右,较低点已涨2倍有余,在今年港股涨幅前列。然而,就企业质地而言,我将该股定义为低估成长股。低估,因测算其今年的动态市盈率约为6倍;成长,因该公司开拓了一条高成长赛道,同时该公司尚处于企业发展的快速成长期。

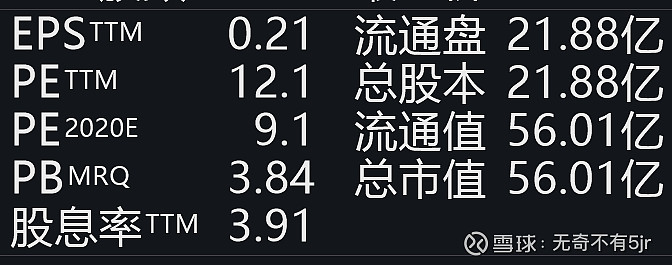

先看估值。根据wind数据,该股2019年EPS0.21元,静态pe12倍,总市值56亿。如下图:

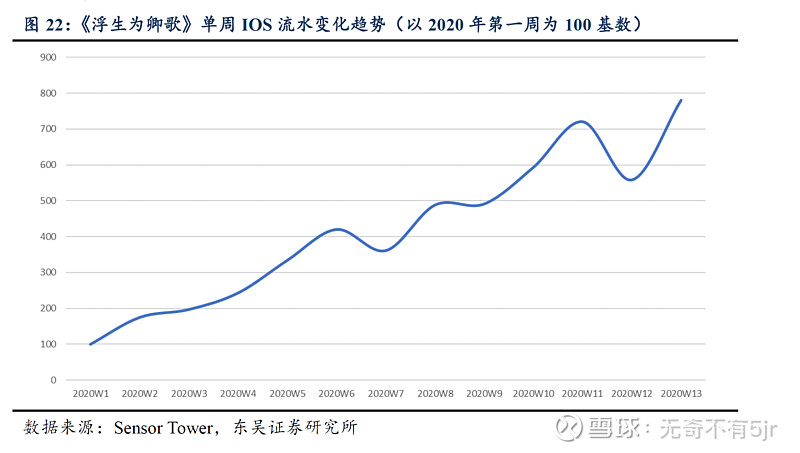

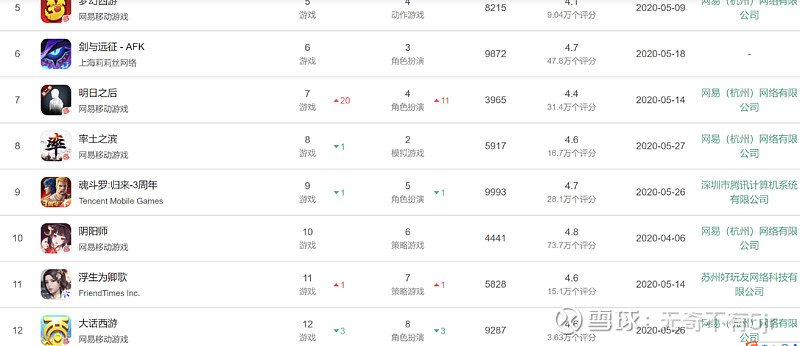

估值当然要动态地看。去年底《浮生为卿歌》上市以来,游戏排名和流水不断攀升,ios排名5月初最高达到第5名,现在常态保持在10名左右水平。常态10名是什么概念?是除了腾讯网易阿里之外,虽然中国估值200亿以上游戏公司不少,但绝少有(2-3家,莉莉丝、多益网络等)公司的游戏能稳定在10名左右水平。以下2个图是浮生前4个月流水和近日排名情况:

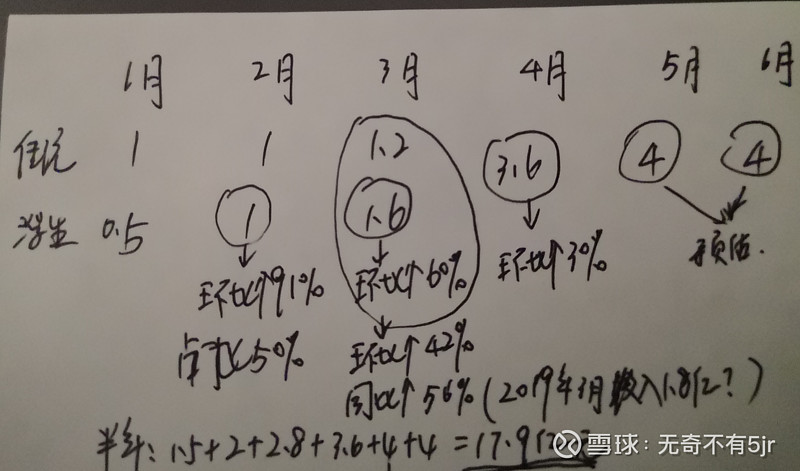

我根据sensortower从今年2月友谊时光闯入“中国手游发行商收入TOP30”开始通报的蛛丝马迹,如2月浮生流水环比提升91%,占公司流水50%,3月浮生环比增60%、公司环比增42%,4月公司环比增30%等数据,自己手动做了测算。中性的看,半年数据为17.9亿。这个数肯定不准,偏差可能会很大。但这个中性测算的结果说明,友谊时光可能半年时间已经实现了去年全年的流水:

按保守测算,如浮生今年6月及以后能保持在今年4-5的流水水准,不考虑新发《此生无白》、大改《精灵食肆》及另外2款新游贡献,在净利润率不变的情况下,公司全年净利将翻倍,估值将下降到6倍PE左右。

再看成长性。我认为该公司几乎垄断了古风女性向这个赛道,且公司在该赛道的操作愈发娴熟,产品成功的概率越来越大。随着公司新爆款的涌现、产品线的扩张、老游戏流水的稳定支撑,公司将实现快速发展。

新爆款。浮生已是无可辩驳的爆款游戏,值得探讨的只在全年贡献流水数据、产品持续周期等方面,这些有待进一步跟踪观察。

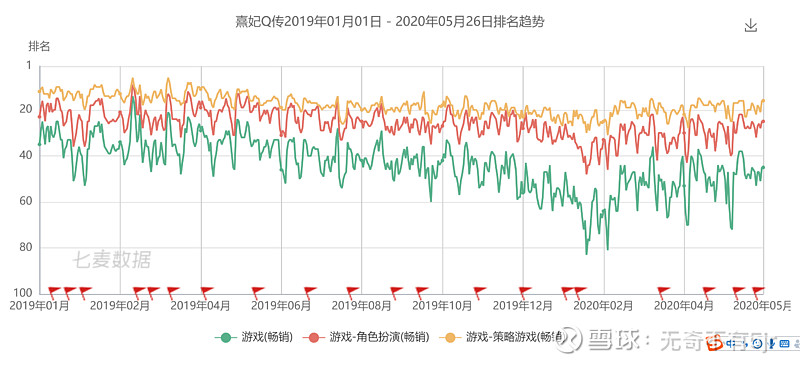

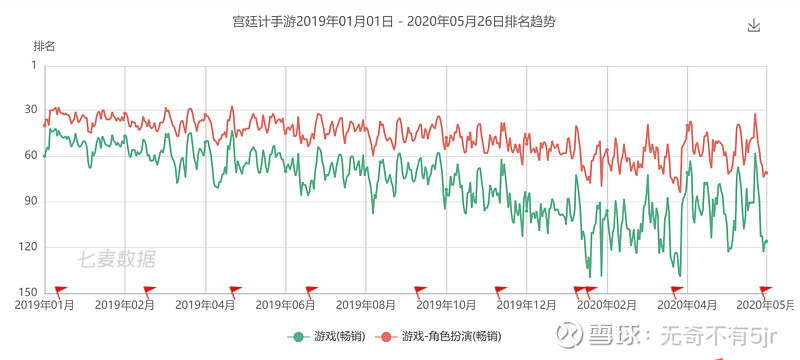

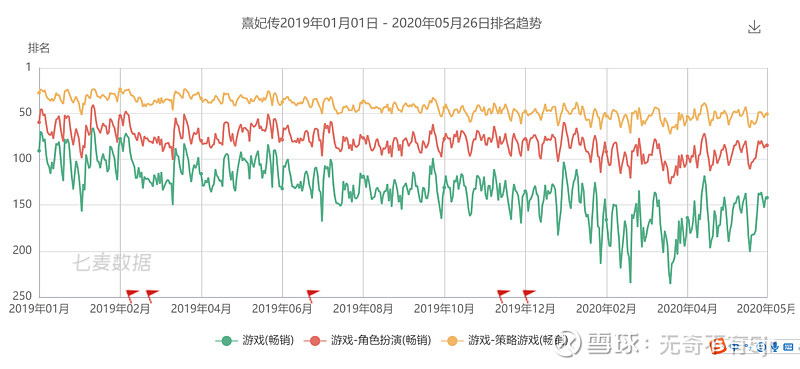

产品线。公司第一个爆款游戏《熹妃传》于2015年6月推出。之后,分别于2016年6月、2017年9月、2018年3月、2019年12月推出《京门风月》、《熹妃Q传》、《宫廷计》和《浮生为卿歌》,几乎每年出一款主打游戏。2019年以来,公司产品线有所扩张,当年下半年推出的美食经营手游《精灵食肆》未达预期,今年暑期拟推出的国风仙侠手游《此生无白》看起来有爆款倾向。另外,公司在非女性向、非古风方面正在做探索,期待有额外惊喜产品出现。

老游戏。友谊时光的主打游戏产品周期很长,这让公司的估值逻辑与多数游戏公司不同。如果一个公司的游戏是短期冲一下流水,几个月后即进入衰退期,那么要根据这个公司游戏储备数量、游戏峰值流水水平等进行估值,现金流折现时要极端保守。然而,像友谊时光这种单一游戏生命周期3年以上,(未来预期)每年出1款以上爆款,则应该相对乐观的给予估值。

当然,我观察到老游戏排名在持续小幅下降,但下降幅度不大。考虑到2020年上半年整体游戏市场20%以上的增长,我认为流水下降在可控状态:

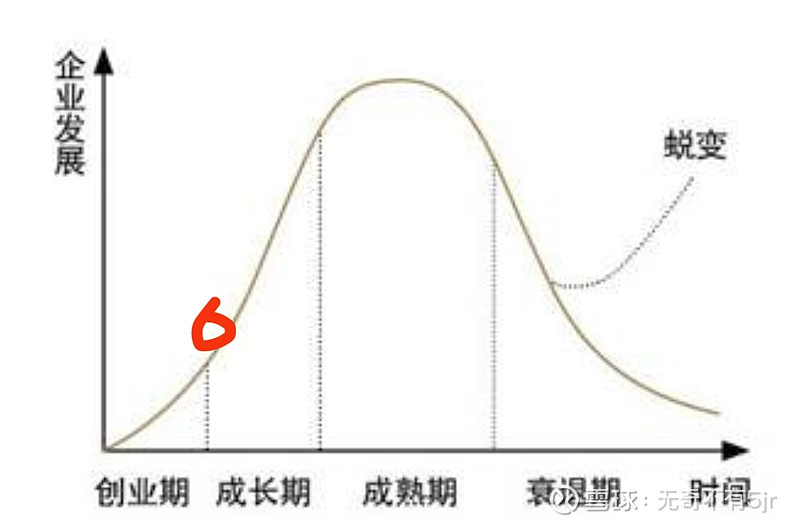

时间点。个人认为,上市为友谊时光提供了一个大的推动力,使其有资金、人力和资源上进一步提升其对古风女性向游戏的认知,打磨精品、扩展品类,而我们现在正好站在一个从(未上市时)每年一个小爆款、同时运营2-3款主打游戏,到(上市并稳定发展后)每年一个到几个小爆款、同时运营5个以上主打游戏的阶段。如下同红圈位置:

风险点:

1.国家对游戏和古风游戏的政策方向;

2.浮生游戏的流水持续度;

3.上市后公司运营水平现状和持续提升速度;

4.新游戏、尤其是扩展品类后的新游戏的市场接受度;

5.海外拓展能力与水平。

以上纯属个人观点,供感兴趣的伙伴交流;股市波动是常态,我是以年为维度做企业分析。该观点不作投资建议。