于昨晚洋河发布了三季报,估计很多人担心今天会吃一个跌停板。今天外资开启了对洋河的买买买,估计有些小散和机构今天抛了不少,收盘跌3.13%。甚至更有悲观者称洋河会跌倒400亿市值,现价下一个一年赚90亿真金白银的公司且未来还会保持稳定增长的企业如果真的能跌到400亿,我一定上尽一切杠杆。不过这种事情咱们是等不到的,大家乐呵一下就行了。

因为一直处于满仓状态。看着市场先生给出了机会让自己能买入更多股份,手头却没钱了,是非常尴尬的事情。羡慕老巴有保险公司可以产生浮存金呀,但这也是我这类厌恶现金者的宿命了!

----------------------------------------分割线

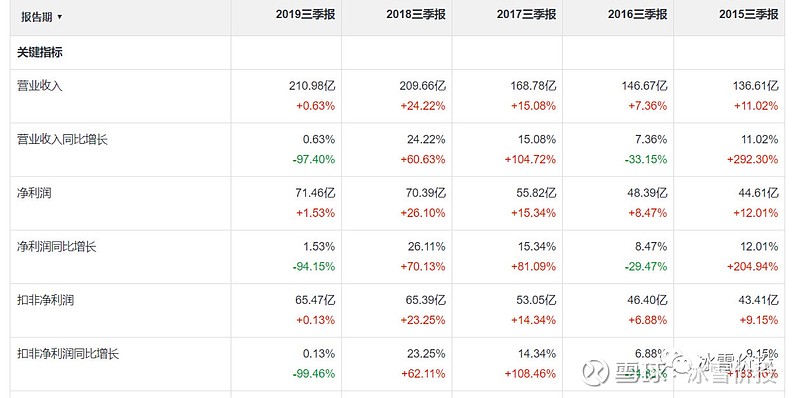

可以看到洋河2019年前三季度营业收入210.98亿元微增 0.63%、净利润为71.46 亿同比增长1.53%。

Q3季度的营收同比下滑21%,净利润大幅下滑23%。

据洋河相关负责人表示“我们很清楚,只要控货就会引发业绩下滑,业绩下滑就会带来各方面的压力。但我们同时也很清楚,只有勇敢的面对问题,务实地解决问题,才会有更加美好的未来。”,6月初开始主动调整,预计到明年三季度会有明显改善。也就是预计需要一年的时间到明年下半年。

为什么洋河要主动控货?

上半年占营收约51%的省内市场仅增长为3%,省外市场增速也由18年30.22%降到了18.23%。大家肯定很好奇为什么洋河卖不动了?

因为洋河的经销商渠道压货现象严重,据我所知的泸州老窖也有较为严重的渠道压货问题,还有低端酒里的二锅头,很多酒企业都有这么问题。但是洋河的管理层非常优秀及时发现了问题,并且开始主动控货。

大家应该都知道控货就会导致利润下滑因为给经销商的货比之前要少了。

由Q3季度的利润和营收下滑率来看,三季度应该整个季度都在控货,清渠道库存,且力度较大。由此来看,三季度的单季度销量下滑 营收 净利润下滑也符合公司的控货表现。

力度大也并非坏事,此次要彻底解决的是一些历史上的遗留问题。

管理层解决问题的方式和当机立断的态度,我很欣赏。

在利润的增长和解决渠道问题上,公司果断选择前者,是值得被大家肯定的。

再来谈一谈 洋河的销售模式与其他酒企不同的是洋河采取的是深度分销,公司来负责市场的开发和品牌推广等支出

经销商负责物流 方面和回款,本质上来说应该是企业承担了大的风险,经销商拿到的是低的毛利率。

这种销售模式在行业不景气的时候,属于有利于企业。等于企业给了经销商更多的保障,补贴了经销商。

但是是在白酒景气周期时,竞争对手向市场砸钱。

给经销商的毛利率会大幅度的高于洋河的前提下,就会存在一种,经销商们拿着洋河给的钱,但是进门却推荐其他酒的现象。

省内市场的增速下滑跟这个有很大的关系.

洋河的销售模式还有一个需要向大家介绍一下。

销售端的硬性考核,一个月未完成约谈,两个月未完成则降职。三个月直接免职。所以洋河也是一家狼性文化的公司,且管理层也是股东。和我们小散一样,有着共同的利益驱使他们。不过据说洋河现在已经改过之前的硬性考核模式,切换为更贴合市场的柔性化考核,调动了销售人员的可动性。

因为目前洋河扫码系统还没有完全覆盖到经销商的库存仓库中,大部分还是通过分公司来管理库存,而分公司为了完成任务,有向经销商压货的现象。

经销商的毛利比其他竞品低,渠道压货。这两大问题也是洋河目前正在解决的,也是增速下滑的原因。

问身边几个做白酒的经销商朋友谈,洋河这几个月已经拿不到货了。

洋河在三季报更新的同时,抛出了一份不低于10亿元不高于15亿的回购方案,回购价格不超过135元每股。

用途是作为公司骨干人员的股权激励和员工持股计划,有利于管理层和员工与股东的而利益统一,增加高管凝聚力。

在我看来白酒的存货拥有增值的属性与其他行业不同,即使积累存货也不怕,大不了就是晚两年的利润释放。洋河的核心竞争力也并没有改变,企业的经营层面有波动也是常有的事。希望大家都能够客观理性的去分析公司。

洋河收购了双沟后,随着时间的推移,产能也会提升,相对于的高端白酒的产量也会增高,这也是我认为洋河可以比老窖更好的底气

有些人私信问仓位,洋河占我仓位17%。明天分众三季报也开始发布了,工作较忙如果有空会尽量在明天晚上发布出分析。

最后声明因为本人持有洋河,所以可能具有主观倾向判断。本文为结合企业三季报与经营情况做出的简单分析。不是荐票更不是吹票,投资需谨慎。投资需要自己独立思考。 我的分析只是作为你们的参考,你们可以把我当成一名免费的研究员。

下面是我的微信公众号二维码欢迎大家关注 $格力电器(SZ000651)$ $万科A(SZ000002)$