金龙油,哦不,金龙鱼,到底哪里好?这我费劲能够回答你,要不你去深圳问问看不起散户的林园?

也不知道这货是钱多还是怎么着,一个劲儿地增持金龙鱼,结果越买越跌,越跌越买,截至三季度末,中国民间股神林园共有四只私募产品进入金龙鱼十大流通股东,合计持有约446万股,占流通股比例约为1.13%,市值约2.85亿。

这还得感谢金龙鱼股价今天猛涨6个点,不然林园老弟套得更深,不过这葫芦娃救爷爷一样的操盘手法,倒是和我有的一拼,如此说来,难不成我和林园的水平差不多?

决定了,明天开始改名叫林媛,看看能不能在股票圈混吃混喝。

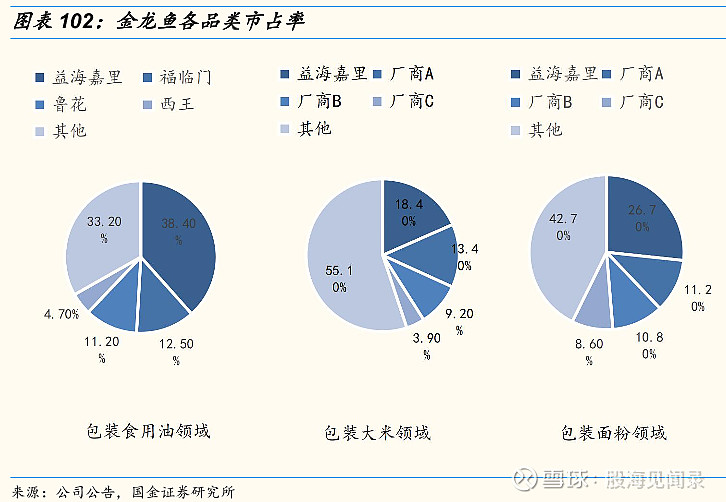

好像之前也写过金龙鱼的话题,不过是一顿埋汰,这货除了市占率居前(金龙鱼食用油约40%、海天酱油约33%),貌似没什么可以吹捧的了,因为粮油行业从各个角度来看,都不是什么好行业。

最核心的原因是米面油归国家统筹调控,价格并不完全随行就市,这一点限制了粮油行业的毛利率,再加上金龙鱼一个外资企业,不会有人不知道吧?

金龙鱼实际归属于益海嘉里,其母公司为新加坡丰益国际集团,是全球主要的大粮商,与国际上“ABCD”四大粮商分庭抗礼,实力仅次于美国嘉吉、美国ADM,超过路易达孚和邦吉。

益海嘉里通过香港私人公司Bathos Company Limited对金龙鱼的持股比例高达89.99%,注意,这是占总股本比例,所以金龙鱼的股价上涨,对国内资金的好处可以忽略不计了,这是政治正确,除了林园这样的老滑头,哪有正经人买啊!

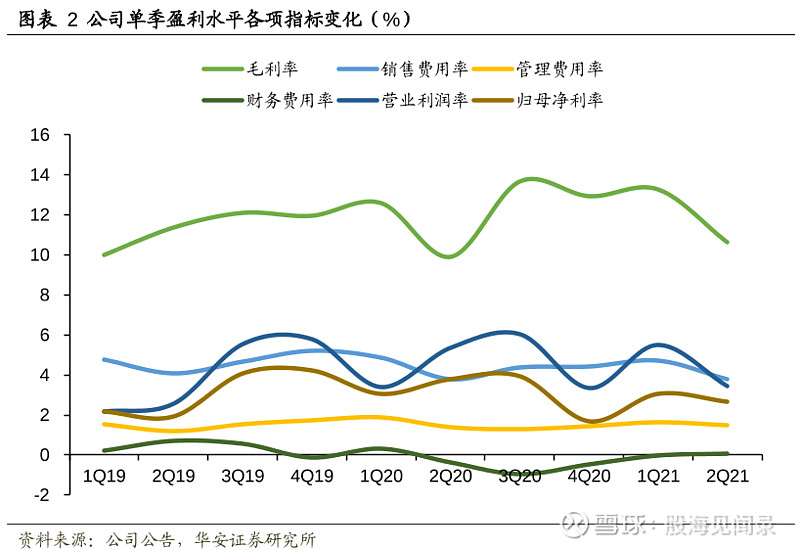

由于原材料的上涨,金龙鱼的毛利率和净利率在今年三季度达到最近两年来的新低,分别仅为8.75%和2.47%,这就意味着金龙鱼每卖出100块钱食用油,赚到手的只有8.75元,再去掉运营成本,就还不到3块钱了。

惨不惨?再看看净资产收益率,好嘛,不及茅台的三分之一,以后可千万别叫它油茅,你好意思叫,它不一定好意思答应。

那你会问了,既然是粪坑股,林园为什么会买呢?今天怎么就涨了呢?

先回答第二个问题,股价上涨除了随机波动,再就是政策导向和资金的瞎胡闹了,商务部在早先印发了一份通知,“鼓励家庭根据需要储存一定数量的生活必需品,满足日常生活和突发情况的需要”。

然后,就被市场解读成要囤货,买买买了,今天的消费股,尤其是和生活必需品沾边的涨得都不错,金健米业、克明食品、宏辉果蔬、三全食品、恒顺醋业、安井食品都是涨停板。

好嘛,大米面条蔬菜,饺子醋火锅丸,万事俱备买点食用油也不过分吧?

回过头来,再回答第一个问题,被誉为中国民间股神的林园,为什么这么青睐金龙鱼呢?

比较关键的原因之一,是金龙鱼在行业内的“垄断”地位,这也符合林园一贯的投资思路,一是选择和嘴巴相关的行业,而是买具有垄断地位的公司。

上面说过了,2020年的市占率数据,金龙鱼在食用油领域接近40%,同比海天味业在酱油领域是33%,再来一个对比的,尼尔森数据显示,2019年伊利股份液态类乳品的零售额市占份额达到32.40%。

也就是说,金龙鱼的垄断性,其实比海天味业和伊利股份都要强,同样都是液体,同样都是民生领域消费品公司。

金龙鱼能否复刻上述两公司的股价走势,我想是每一个“油腻”股民内中共同的疑问。

那,什么是催化剂呢?金龙鱼股价有没有可能一飞冲天?

其实是存在这种可能的,只需要两个字,涨价。

今年以来,钢铁涨价、煤炭涨价、电力涨价、化工涨价、蔬菜涨价,除了猪肉和房价,该涨的都在涨,这背后就有一种可能,全面通胀,也就是说,涨价迟早会传导至粮油、白糖等基础民生品。

之前我看好中粮糖业,实际也是在看好白糖的涨价预期。

需要你自己思考的问题是,如果金龙鱼产品的出厂价提高10%,对其毛利率和净利率的影响有多大,而对于今年营收将突破2000亿元的金龙鱼而言,这种涨价又能带来多少增量利润?

这个位置抄林园的血底,要吃屎大家一起吃。