2020年对我来说是基金投资上学习和收获都非常丰富的一年。这一年,我主动进行了基金投资的研究。我几乎看完了聪明投资者top30基金经理的全部访谈,对市场上最优秀的公募基金经理有了整体性的印象,对他们的投资风格和特点有了比较清晰的认识。此外,我对A股公募基金的特点和风格进行了系统的研究和整理,对A股公募基金市场有了比较清晰的认识。最后,我对海外投资型基金尤其是港股进行了系统地研究和挖掘,发掘出了不少比较优秀的基金。

一、2020年基金投资回顾

1. 我的2020年的被动指数型基金投资回顾和总结

我对我国的主动投资型基金一直是缺乏信任的。原因有几点,第一,鱼龙混杂,公募基金的数量远远超过A股的上市公司数量,选基的难度很大;第二,扣除费用之后,半数以上的股票和混合型公募基金跑输沪深300,让人对这个行业的整体水平不敢恭维;第三,公募基金的散户化,总是在市场高点集中大量发售新的基金,让人不禁怀疑公募基金行业是否存在严重的“道德风险”。

基于以上考虑,在2020年之前,我的基金投资基本以指数型被动型投资为主。

回到2019年底,我当时最为看好的基金是消费ETF和医药ETF。在给予被动基金的组合仓位中,二者几乎各一半仓位。现在看来,这一策略确实极其有效。截止12月30日收盘,医药ETF全年涨幅约50%,消费ETF约70%,二者取平均值,那这个简单的基金组合收益为60%,这一收益应该跑赢了市场上80-90%的主动投资型基金。

遗憾的是,这一被动投资性策略并没有被我很好的贯彻下来。2月末和9月初的两次择时,严重拉低了这一策略的收益。

2月末,我意识到了世界疫情的严重性,判断可能会有一场黑天鹅式的金融风险,于是在2月末坚决清仓了所有权益资产。后来事态的发展确实验证了我的判断,美股十天四次熔断,全球金融市场崩盘式下跌,A股经历了黑色的3月,几乎是一场金融危机。2月末的这次择时帮助我躲过了本年度最大的市场回撤,但是这次择时之后,我陷入犹豫,没有迅速把权益资产的仓位加回来,等到我意识到结构性牛市来临的时候已经是5月,这导致我踏空了一半的行情。

第二次择时是9月初。市场在经过7月的暴涨之后,延续到9月,以消费、医药、科技为代表的三架马车已经进入了泡沫化阶段。我几乎清仓了全部的消费ETF和医药ETF。时至今日,市场风格进一步往极致的风格进行演绎,消费和医药的估值已经远远超出了我的想象。于是,我完美错过了四季度的泡沫化行情。

简单总结自己今年的被动型基金投资,存在着两方面问题:

第一,失败的择时。被动型基金投资的超额收益完全来自于择时,这也是为什么我今年这么重视这个策略的择时。总的来说,我还是低估了自己择时的能力。我的两次择时其实只都是失败的。第一次择时看似成功,其实为后续踏空行情埋下了种子。第二次择时,从结果上来看,也是失败的。我低估了市场的疯狂,第二次踏空行情。但是,我还是坚信太阳底下没有新鲜事,不存在“这次不一样”,有的只是“这次也一样”,泡沫终究会向理性回归。

第二,如果我严格执行了年初的策略,消费ETF和医药ETF各一半仓位并持有,那么今年会取得近乎完美一样的成功。但是,这个只是表象。被动型的行业投资策略本身就存在着严重的缺陷。

首先,过于集中两个行业使得风险过于集中,缺乏分散风险,这个是投资的大忌。因为风险没有被分散化,所以只能通过择时来控制风险,而择时的难度之大,有目共睹。

其次,被动投资想要获取超越市场的收益必须做行业聚焦,重点布局超额收益型的行业。但这个工作越来越难了。对许多行业来说,已经不存在整体性的的行情了,行业内部分化越来越严重。比如银行、医药、科技、基建、家电、汽车,这些行业内部分化非常严重,行业指数型投资策略已经不能真实反映行业情况。而更重要的事情是,市场上缺乏足够多的行业主题ETF,许多的行业其实是由迥然不同的细分行业组成的大类,而大多数细分行业并没有对应的ETF。

2. 我的2020年的主动型基金投资回顾和总结

我的主动型基金投资始于2019年,我买的两只主动型基金是睿远成长价值和朱雀产业臻选。睿远成长价值是我在2019年二季度基金跌破净值,几乎无人问津时开始买入的。买入的理由很简单,相信陈光明,认为他不可能把下海单干之后第一个产品弄亏损了。朱雀产业臻选则是发售时候我认购的,理由也很简单,朱雀是我一直非常尊敬的私募基金,朱雀产业臻选是他们私转公之后发售的第一个产品。另外,我看过基金经理张延鹏的专访报道,我非常认可他的投资能力。

整个2019年,睿远和朱雀这两只基金的收益还是不错的。到了今年年初,我继续坚持持有这两只主动型基金。2月末的时候,由于担心海外疫情蔓延引发世界金融危机,当时清仓了所有权益资产,也包括这两只基金。

2月初的这次择时的负面影响是很大的,等到我反映过来,开始重新配置权益资产仓位的时候,已经是5月了。当时也意识到自己错过了最好的买入机会,站在那时候的位置,其实并不确定后续市场的趋势,因为当时货币流动性已经开始收紧,十年期国债收益率不断攀升。我很清楚今年完全是一个流动性宽松驱动下的牛市,所以对于货币环境的变化比较担忧。

不过,睿远基金的成功使得自己开始反思择时策略。睿远基金成立时沪指3300点,即便经历了3月市场的暴跌,它还是显著跑赢了市场,可见,这种超额收益完全来自于选股。我由此意识到,自己之前或许带有有色眼镜看待公募基金,市场上确实还是存在卓越的公募基金经理的。于是,我开始认真研究公募基金。

我认真梳理了市场上各种风格的权益型基金,认真看了许多基金经理的访谈文章,最终选择出了谢治宇的兴全和润并开始定投。

6月末的时候,我国宏观经济V型复苏的趋势越来越明显,我想要沿着景气复苏的逻辑去布局基金,当时我最看多的是港股市场,因为港股一向和中国基本面密切相关,并且港股估值方面几乎是全球市场洼地。然而,港股也存在一个比较严重的问题,指数失真。恒生指数真的是一个非常失败的指数,甚至不如上证指数更能反映市场真实的情况。鉴于此,我开始寻找投资港股的主动型基金。从成立时间不低于三年,风格均衡,超额收益,回撤等方面出发选择,我挖掘出了汪孟海的富国沪港深价值精选灵活配置混合和徐成的国富亚洲机会股票(QDII)两只基金,开始投资。

同时,挖掘A股优秀基金经理的工作还在继续,我按照过去五年平均收益不低于20%、管理基金不超过5只、淡化择时,这三个条件来挑选基金经理,又发现了资深基金经理朱少醒、兴全老将董承非、易方达的张坤三位优秀的基金经理,在查看了大量他们的访谈和文章之后,我决定投资他们的基金。

期间还有一个小插曲,我无意中发现了一只成立于1997年专注投资亚洲科技行业的基金——摩根太平洋科技(968061),毫不夸张的说,这只基金的历史可能都比我国公募基金的历史还长了,更何况这还是一只聚焦科技的基金。我果断配置了这个基金,并加入自选。

总结:今年我的主动型基金的投资还是非常成功的,基金自身的收益自然不必说,对基金的理解和认识方面,我收获满满,可以说,有了质的飞跃。经过这一年的学习和实践,坚定了我投资基金的决心。

二、2020年基金投资心得

这一年我在基金投资方面并没有清晰的投资框架,主要是对基金投资的摸索。简单谈谈我的几点心得:

1.基金归类。市场上的主动权益型基金大致可以分为侧重某类行业或者主题的主题型基金和配置均衡的纯粹主动型基金两类。短期来看,业绩最好的基金一定是第一种,因为只有侧重某类行业,抓住了当年的主线,才能在短期内获得最高的收益。长期来看,配置均衡的纯粹主动型基金则一定远远跑赢主题型基金。因为,一种风格或者主题只会在短期有效,不可能一直有效,至于未来的主题是什么,无人可以预测。像今年业绩最好的基金一定是重仓某类主题(比如白酒、光伏、医药)的主题基金,但是这种与其说是投资,不如说是赌博。主题型的基金如果有对应的行业ETF,扣去手续费之后,其实前者相比ETF并没有多少超额收益。这类基金与其说是主动型基金,不如说是增强ETF。

因此,在我眼中,只有无明显行业偏好,配置均衡的基金才算是真正的主动型基金。

2.配置均衡的主动型基金分类。真正的主动型基金按照风格可以分为两类:成长型和价值型。两者的区别并不在于重仓大市值蓝筹还是中小创,重仓蓝筹的可以是成长型,重仓中小创的也可以是价值型。我认为成长型基金的特点在于基金经理的目的是在于寻找潜在的10倍股,对于他们而言方向比价格更加重要。价值型基金的特点在于,基金经理并不会刻意寻找10倍股,而是在意用合理价格买入有投资价值的公司。成长型基金更在乎空间,价值型基金则更在乎安全边际。

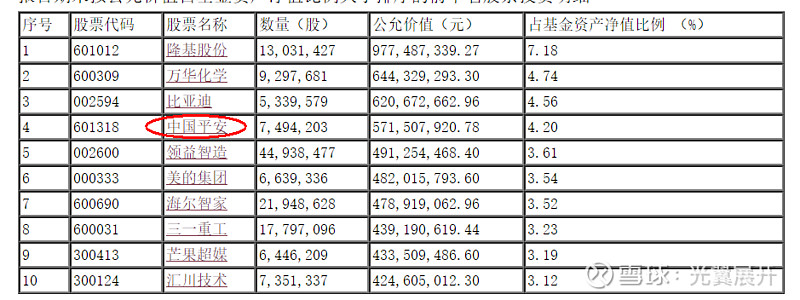

3.成长型基金和价值型基金并没有好坏之分,真正优秀的成长型基金和价值型基金在长期都可以为投资者创造超额价值。兴全的谢治宇和董承非可以说分别是成长风格和价值风格的典型代表。谢治宇从2012年就挖掘出了隆基股份,可以说是市场上最早看好隆基的投资者,2017年就将隆基加成了基金十大重仓,坚持持有至现在,即使2018年光伏331新政的冲击下也不改初衷,这可以说是成长股投资的典型范例。董承非则更加重视安全边际,从重仓风格和历史回撤控制就可以很明显看出这一点。至于收益,兴全趋势的长期收益也是很出色的,15年24倍,市场排名第一,其中约有一半的时间是由董承非在负责管理。

三、2021年的基金投资策略

2021年的市场风格大概率与2017年类似,是一个震荡平衡市。一方面,随着经济复苏,上市公司盈利预计将同步复苏,另一方面,流动性收紧会压制市场风险偏好。在这种市场中,投资的逻辑从流动性驱动向基本面驱动转变。沪深300指数整体估计不会有很大的行情,更多是内部不同板块间此消彼长的结构性行情。预计善于把握宏观经济周期的基金经理预计可以取得更好的收益。

具体策略方面:

第一,长期看好成长股,选取谢治宇、朱少醒两位成长股猎手的基金,给予30%仓位,分别是谢治宇的兴全和润,兴全合宜,朱少醒的富国天惠,各10%。

第二,短期看多经济复苏驱动下的蓝筹行情,选取重仓兴全趋势,给予25%仓位。辅以张坤的易方达中小盘,给予10%的仓位。

第三,看多港股的估值优势,选取两只投资港股的主动型基金,分别是张坤的QDII基金和汪孟海的富国沪港深价值精选,分别给予10%仓位。此外,兴全合宜也算半只港股基金。

最后,适当择时,留15%现金仓位。

具体基金组合详情请见↓

我在选择基金时按照下列标准进行选择:

1.成立超过五年,且年化收益在20%以上。优先选择运行时间更长的基金。

2.基金配置比较均衡,不极端,不去重仓某一行业或者某一主题。

3.基金经理同时在管理的基金不超过五只。

关于几点疑问的说明:

1.组合中港股基金高度重仓港股科技蓝筹,但是预计明年港股科技股恐怕不会有像今年一样的行情。

虽然今年兴全合宜、富国沪港深价值,易方达亚洲精选的持仓风格高度抱团港股科技股,但是我认为这些基金经理也意识到了港股科技股未来风险收益比不高的问题,预计会及时完成仓位转变。

2.抱团瓦解之后,成长风格的基金是否存在风险?

谢治宇和朱少醒虽然是成长风格的基金经理,但是他们的组合配置比较均衡,不会特别重仓某一行业,即便是最看好隆基的谢,也没有特别集中配置隆基,反而在十大重仓中坚持配置了今年被调侃为三傻的中国平安。同理还有富国天惠的格力。

3.如何判断董承非更擅长把握宏观经济周期?

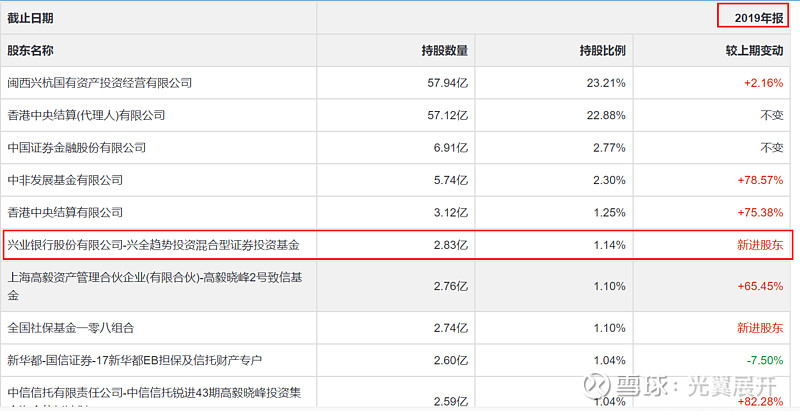

只称述一个事实:回到2019年四季度,在这次波澜壮阔的铜周期正式起飞前,只有两个基金经理提前布局了龙头股紫金矿业,其中之一就是董承非,而重仓的基金正是兴全趋势。

4.为什么港股主动型基金选择了张坤的易方达亚洲精选?

坦白说,我并不认为张坤的这只港股主动型基金非常出色。只是,市场上太缺乏优秀的主动型港股基金,能够进入我视野的港股基金少之又少。

我在徐成的国富亚洲精选和张坤的易方达亚洲精选之间犹豫过,最终选择张坤的易方达亚洲精选的原因是因为徐成管理的基金太多了,不符合我设立的一个基金经理管理基金不超过五只这个标准。

5.易方达中小盘是不是不够均衡?

从三季度的持仓来看,易方达中小盘前四大仓位都配置了白酒,貌似更像一只白酒主题的基金,不符合我选择基金标准里面的均衡配置原则。

之所以把易方达中小盘加入基金组合,出于三方面的考虑:

第一,我看过大量的张坤访谈和文章。我认可他的投资理念,我认为张坤应该是排名前十的公募基金经理。

第二,张坤管理易方达中小盘超过8年,在这么长的时间内年均回报达到了19%。这么靓丽的业绩并不是过度偏向某一风格可以取得的。因此,我判断易方达中小盘重仓白酒应该只是今年这样特殊时期的短暂现象,并不会持续。张坤后续大概率会对组合再平衡。

第三,适当配置易方达中小盘相当于做了一种对冲。虽然我判断市场抱团白酒的这种极致的风格不会一直持续下去,明年大概率会再平衡,但是也有可能市场极致的风格还会继续持续下去。配置易方达相当于为自己的投资思路留了一定的容错率。

6.为什么明年的基金组合里面没有睿远成长价值和朱雀产业甄选?

这两只基金都非常优秀,成立不到2年,净值都接近翻倍。

睿远成长价值是我非常认可的一只成长风格主题的基金。傅鹏博和陈光明都在市场上最杰出的基金经理之列。这只基金后续可能会把它加入到组合中。

目前没有加入是出于三点原因:第一,睿远成长的费率比组合中其它基金的手续费更贵。第二,睿远成长的风格和富国天惠非常接近,前十大仓位有四大相同。组合里已经有了富国天惠的情况下,再配置睿远成长价值的必要性下降了。第三,与睿远基金相比,富国天惠配置更加均衡一些。

至于没有配置朱雀产业甄选的原因很简单,基金经理张延鹏于今年下半年离职,这只基金该由总经理梁跃军亲自接手管理。在梁总的亲自管理下基金的收益还不错,但是我还是更加认可张延鹏的投资思路和投资风格,我对这只基金后续能否延续张的风格打个问号,所以没有做配置。