我来说说小弟的浅见。

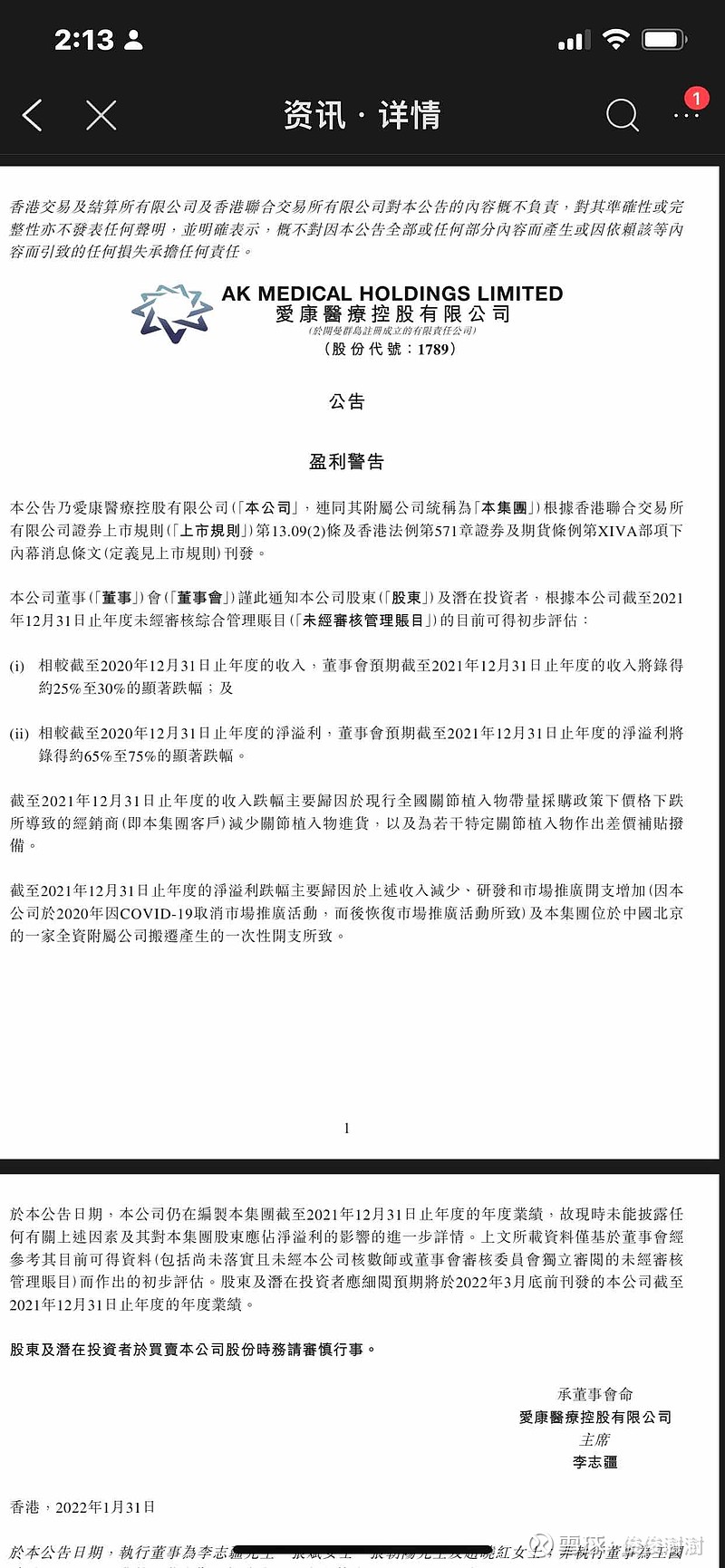

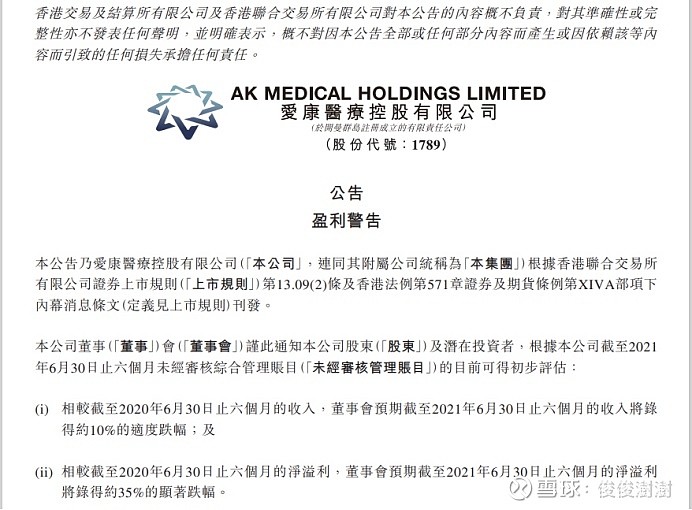

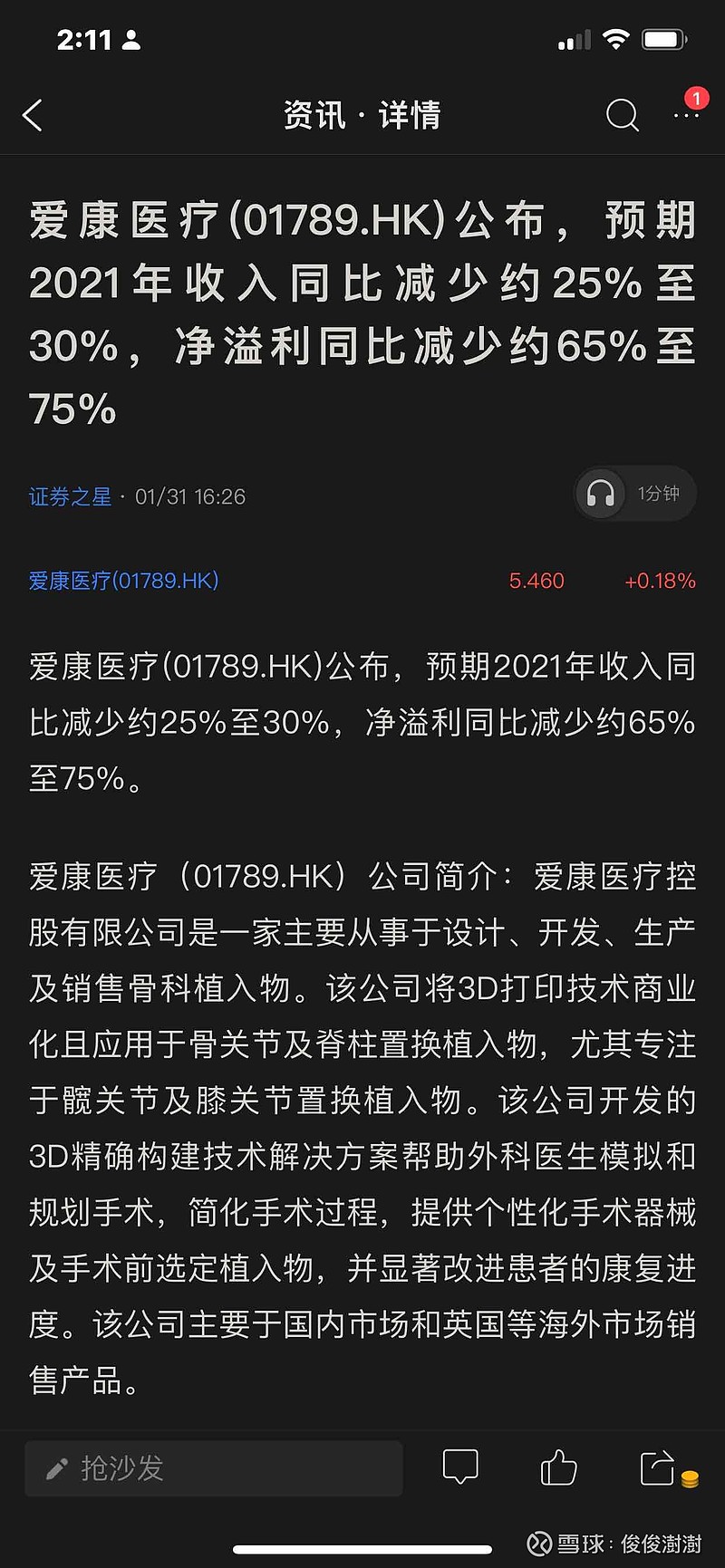

首先,2021的半年报已经是业绩下行,公司也说了主要原因是因为集采,导致经销商大幅减少采购。请问上半年如是,下半年会好转吗?不会。因为集采从2021年9月真正靴子落地。导致经销商会更少的拿货。经销商不可能再继续压货,甚至要退货,转型做服务医院的经销商了。医院也不会大幅进货。原因很简单,既然集采都有指导的出厂价了,医院还会去大幅拿货吗?不会的。

集采的根本就是降低医保的成本和患者的支付。羊毛出在羊身上。医保当局就只能削减中间的水分。由原本的模式:厂商-经销商-医院-患者。转变为:厂商-当地医保局/省级医保局-医院-经销商/患者。

所以为什么集采之后,厂商最大的客户,不再是经销商医院。而是医保局。请参考11月的新闻。医疗器械集采由医保局集中统一采购。

因此,2021年下半年,爱康的业绩下降,也就是因为经销商已经看到未来的路,那就不可能再像以前那样拿货压货了。

同时。9月中的集采靴子落地之后,为何爱康等医疗器械的股价,没有反转,反而股价继续下行。就是机构已经知道2021年的业绩下滑是必然的,所以现在的股价也就反应了为啥集采结束。股价继续下行而不是上涨。

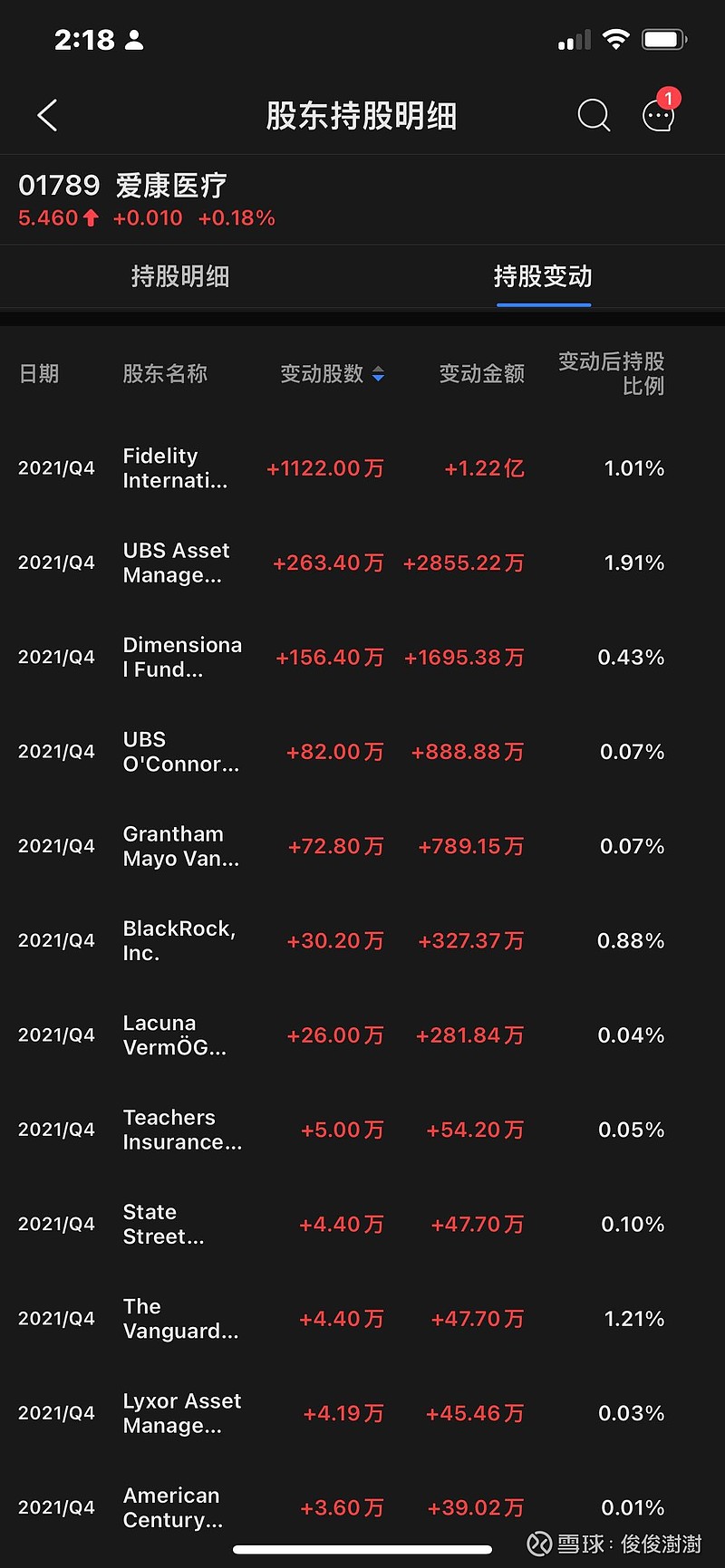

然后,我们看看爱康第四季度的机构买入,却大幅流入。流出的并不多。难道这些机构大幅买入的时候,他们没有提前做好调研?就是像我们散户那样?只是想博反弹?不可能吧?

为啥?我个人认为,现在的股价已经比较充分反映了爱康的市值,现在的价格已经是3年前的价格还要低,可是,市场份额是比三年前要大。市场的需求也是每年在递增。我国的老年化人口每年递增。

最后,今年的三月份就是真正落实全国的医院和医保局采购的份额。爱康作为国产厂商之一,必然受到 国产替代的政策红利。以及因为集采的实施,而突然增多的市场份额。

虽然我们不能确定爱康的业绩会不会大幅提升,但是集采过后,有两年的集采的时间。希望以后的两年,以爱康,春立,微创,迈瑞等为代表的国内厂商,能够不断提升市场份额。早日实现国产替代。毕竟这是国家意志。 $爱康医疗(01789.HK)$ $春立医疗(01858.HK)$ $微创医疗(00853.HK)$