在1987年致股东信中,巴菲特引用了一项来自《财富》杂志的调查评论:“在1977~1986年间,总计1000家公司中只有25家公司平均股东权益回报率保持在20%以上(且其中没有一年低于15%)。而在这些优质企业中,除少数几家属于制药企业外,大多数的公司产品都相当平凡而普通,其产品和服务与10年前也大致相同。”

我们推测巴菲特通过定量ROE平均(十年)大于20%,任意一年不低于15%,再排除看不懂的几个制药公司,选择产品相当平凡、普通,与10年前大致一样的公司。

股神的方法:定量筛选->排除看不懂的->选择产品变化慢,业务简单,能理解的公司。然后,才是估值,找到合适机会下手。

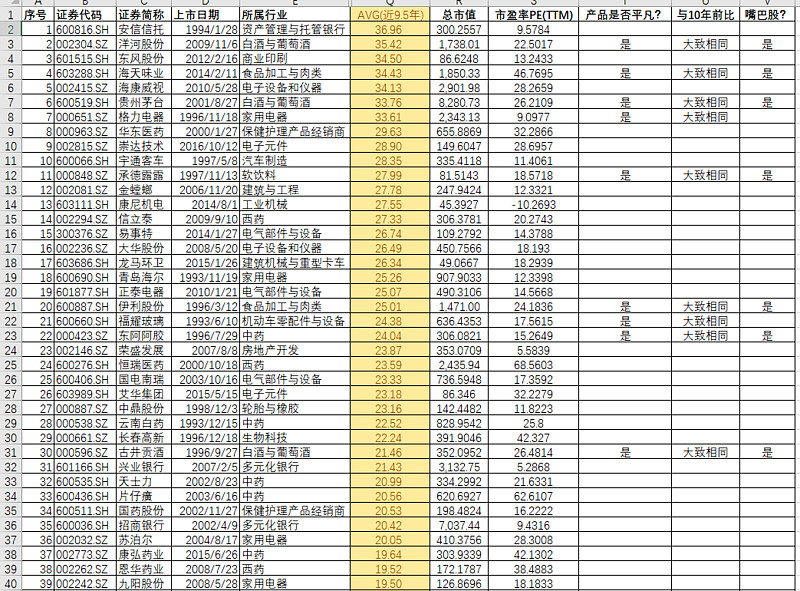

那么,随着2018年中报的陆续披露,过去9.5年中,A股中有哪些公司,可以符合巴菲特的定量筛选标准呢?

以上截图中,我是按照ROE,近9.5年的平均值,从高到底排序的,并且在excel表格中,添加了:产品是否平凡?与10年前对比,变化是否大?嘴巴股吗?

其中,有些知名消费品公司,比较好理解,过往的ROE回报的确是非常的赞,然而有些公司,我真的不太了解,希望把表格发到雪球上,各位可以一起看看,评价一下,哪些是你比较懂的公司,它们是否值得进一步的深度研究?谢谢你的参与。