“中东有石油,中国有稀土” 石油输出国组织(OPEC)对石油出口采取配额制,欧美无异议,日本老实跟随;1998年,为保护环境、打击走私以及保证产业的可持续发展,中国对稀土出口同样采取配额制。但是,2012年3月,美国、欧盟和日本分别就中国关于稀土出口限制措施上诉WTO。2014年,WTO确认中国在该诉讼案中败诉,限定期限让中国放开稀土出口管制。

在WTO稀土案中的败诉倒逼中国政府加快了稀土行业相关政策的落地。稀土资源整合的大幕在2014年开启,中国稀土行业大集团的格局开始逐步形成,包钢、五矿、中铝、广东稀土、赣州稀土和厦门钨业6家企业奉命主导稀土行业的整合。

6大稀土集团形成标志着稀土收储的开始;并且配合相关部门淘汰产能落后的、污染严重的、非法经营的中小型企业。从2014年下半年开始,根据有关人士透入开采出来的稀土原矿必须出售给指定的国有企业,将要开发的稀土资源必须是6大集团相关企业执行;民营企业非常难取得稀土相关性营业许可证。根据相关的调研,我们发现之前90%以上的中小型企业已经倒闭关门,行业集中度越来越高(逐渐的围绕在6大稀土集团之中)。---这是我们需要的第一个时间窗口

那么,第二个时间窗口是什么?2015年1月1日,经国务院批准,商务部决定即日起取消稀土出口配额管理,并保留出口关税直到2015年5月2日(关税在15%到25%)。---这是我们需要的第二个时间窗口。根据《中国的稀土状况与政策》白皮书提到,2006年至2008年,国外海关统计的从我国进口稀土量,比中国海关统计的出口量分别高出35%、59%和36%,2011年更是高出1.2倍。这说明了稀土走私的在逐年递增,这也是影响稀土价格的重要原因之一。我们可以想象,当出口配额放开加上取消稀土关税,将来稀土走私的力度将大幅减少,这是稀土价格稳步上涨的基石。

综上所述,随着国家对稀土收储以及相关政策支持打击走私,稀土供给将带来质变,这是我们看好未来稀土永磁行业的原因之一。

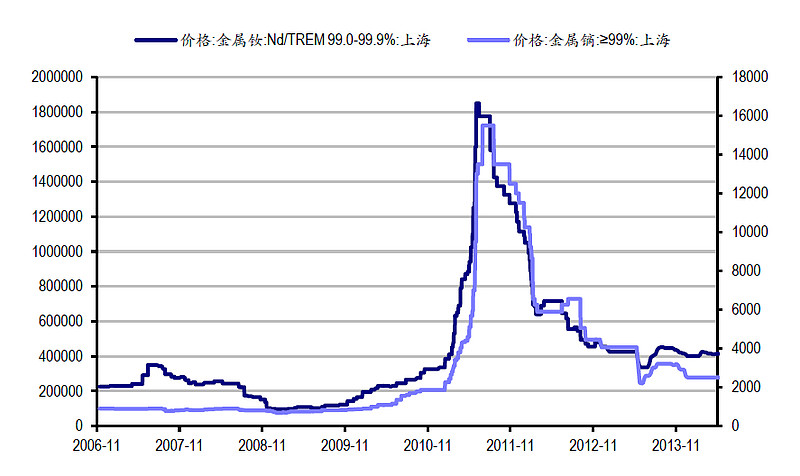

(图1:稀土历史价格波动曲线)

从上图我们可以看到,稀土的价格已经从2010年的最高点回落了将近90%,并且在2014年全年稀土价格走势依然在低位徘徊,但一直没有创出历史最低价。所以我们认为稀土价格已经是在一个底部的区域,预计在2015年会迎来一个稳步上升的阶段。

二、磁王是我,我是钕铁硼

(图2:钕铁硼磁铁)

钕铁硼磁性材料,作为稀土永磁材料发展的最新结果,由于其优异的磁性能而被称为“磁王”。钕铁硼磁性材料是镨钕金属,硼铁等的合金。又称磁钢。钕铁硼具有极高的磁能积和矫力,同时高能量密度的优点使钕铁硼永磁材料在现代工业和电子技术中获得了广泛应用,从而使仪器仪表、电声电机、磁选磁化等设备的小型化、轻量化、薄型化成为可能。钕铁硼的优点是性价比高,具良好的机械特性;不足之处在于居里温度点低,温度特性差,且易于粉化腐蚀,必须通过调整其化学成分和采取表面处理方法使之得以改进,才能达到实际应用的要求。

钕铁硼的运用是非常广泛的。早些年的时候,运用磁铁最多的行业是消费电子,你看到的每一台电脑,会消耗大概50g的磁铁。但这与眼下绿色能源技术所吞噬的磁铁相比,根本不是一个量级的。风力发电机、电动汽车和电动自行车中的马达必须强大而且轻巧,只有钕磁才能二者得兼。每辆电动汽车中的马达都需要大约2千克钕磁,而一座能输出百万千瓦电能的风力发电机需要大约2/3吨。仅风力发电机一项,就会让磁铁需求在2010到2015年之间攀升7倍。再加上近两年以Tesla为代表的新能源汽车强势崛起,我们相信钕铁硼在新能源汽车领域的消耗逐年也是成倍的增长。

所以,从需求端看,在技术突破的同时,全球对稀土永磁的需求是在持续放量的。我们不排除稀土永磁在未来能运用在更广泛的行业中。

三、为什么我们更看好中游企业

有很多人会质疑,既然稀土涨价这么确定,那直接投资上游行业中的六大集团岂不是最好?众所周知,上游企业看稀土矿的所有权,开采权等,他的技术附加值相对于中下游企业来说是非常低的。拥有核心竞争力的中游企业会将原材料价格上涨带来的成本上涨通过技术附加150%甚至200%的转嫁给下游的企业。而下游企业是需要通过其强大的渠道优势将产品卖出终端设备生产商。所以,我们认为在稀土永磁行业中中游行业技术附加值最大的行业。

四、稀土永磁中游行业

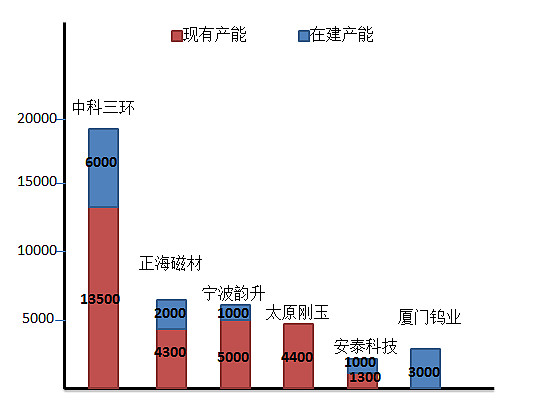

(图3:国内上市公司钕铁硼产能对比)

我们将年产能5000吨以上的企业定义为第一集团,一共有三家公司中科三环、正海磁材和宁波韵升,这三家公司也专注于钕铁硼的制造销售。

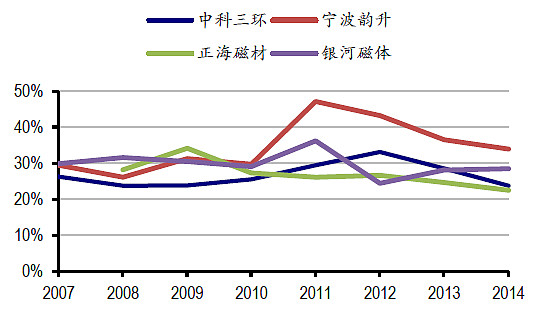

(图4:各公司毛利率对比)

我们可以看到,相对于其他同行,宁波韵升的毛利率是最高的;而正海磁材是最低的,两者大概相差10%左右,这是因为两者专注的细分行业不同。宁波韵升的钕铁硼主要运用于VCM/汽车等高端设备中,而正海磁材的钕铁硼暂时主要运用于风电和节能电梯等领域。

(图5:钕铁硼第一集团三家公司PE以及市值对比)

三家公司中,中科三环的市值和PE都是最高的,而正海磁材市值最低,宁波韵升的估值最低。

综合比较,我们选择正海磁材作为重点分析的对象。

1. 正海磁材虽然在毛利率方面相对来说是最低的,但公司现在正在调整产品结构,业务向多区域多元化发展,并从低端市场逐步往中高端市场进军,公司在未来会对新能源汽车和高端消费电子领域投入大量的资源,这势必会提高公司的毛利率水平。(后面会重点分析)

2. 公司在第一集团中市值是最小的,但有非常优秀的管理团队。相较于宁波韵升和中科三环的保守发展,正海磁材的团队作为后起之秀有非常强的执行力,保证完成公司的制定目标。

3. 公司收购的上海大郡,在电驱动领域领域的积累,承诺的业绩大概率会超预期。

五、正海磁材简介

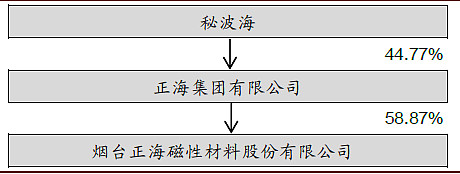

(图6:正海磁材股本结构)

烟台正海磁性材料有限公司成立于2000 年4 月,成立以来一直专注于高性能钕铁硼永

磁材料的研发、生产、销售和服务。公司凭借具有自主知识产权的正海无氧工艺(ZHOFP)技术和世界一流的生产检测设备,能够批量生产当今世界顶级30 多个牌号的烧结钕铁硼磁体。

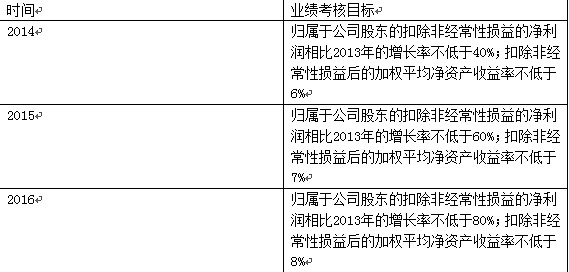

公司在2014年7月推出了管理层股权激励,激励的主要对象是公司中高层和核心技术人员,具体业绩考核如下:

虽然从字面上看,业绩考核不是很高,但我们从公司实际的运营中了解到,公司的业绩有大概率的可能性超预期,本次股权激励的目的是为了绑定公司核心成员,为公司未来发展奠定扎实的基础。

六、正海磁材的三级火箭

1) 第一级火箭:风电和节能电梯

从产能角度来看,公司将在2015年达到6300吨,跃居国内第二大钕铁硼生产商。2014年风电和节能电梯两大块贡献了近80%的营收。我们预计在这两大领域公司将保持稳步的增长。在风电领域,公司与金风科技早前签订了合作协议,我们粗略的估计大概公司在该领域能保持20%-30%的增长。 在节能电梯领域,三菱为首的主要客户也将在2015给公司带来20%-30%的增长。总的来说,我们预计在这两个领域,公司能保持稳定的增长,但不会给投资者带来超预期的东西。

2) 第二级火箭:新能源汽车

虽然新能源汽车市场目前较小,但我们认为其前景是非常广阔的。

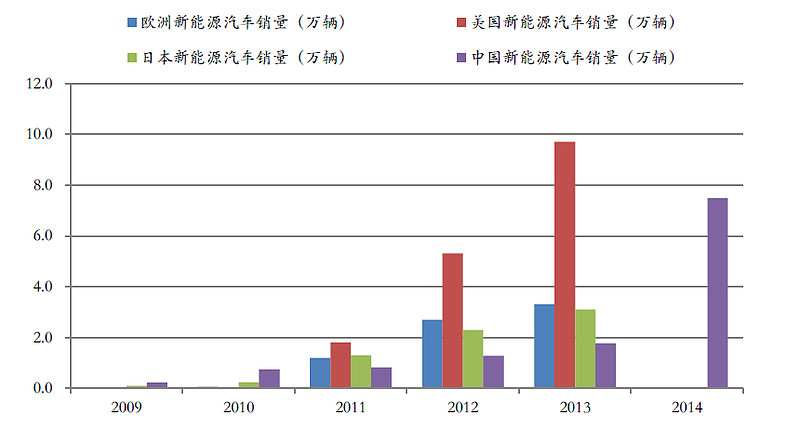

(图7:全球新能源汽车销量)

从上图中我们可以看出,新能源汽车在全球市场的增速非常恐怖,特别是美国和中国。美国2011年到2013年开始,年均增长率超过了100%;中国在发展新能源汽车上有一定的滞后性,但从2013年的2万辆到2014年接近8万辆,也是有质的突破的。

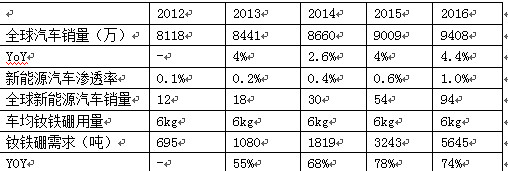

(图8:全球新能源汽车钕铁硼需求)

我们可以看到,单从新能源汽车这个领域,从2012年到2016E年,钕铁硼需求复合增长率超过了65%。正海磁材这个领域的脚步要明显快于其他永磁公司。国内方面,公司已经为宇通、北汽、江淮等大型车企批量供货;海外方面,已经通过了福特、现代、丰田、大众的认证,将在2015年左右开始批量供货。(宝马汽车也在认证中)

1) 第三级火箭:家电电子

在节能家电方面,业务将受益于国内节能标准提高和变频空调渗透率加大,公司已经完成了与美的的洽谈,预计今年出货量在600-700吨左右;并且,公司正在与其他家电公司洽谈,其中与格力有实质性的进展。如果能完成,出货量有望与美的相当,这是我们觉得容易超预期的部分。

在高端电子方面,公司大力拓展海外市场,打开了销售VCM和其他消费电子的通道,在2014年和2015年取得了超过100%增长率。

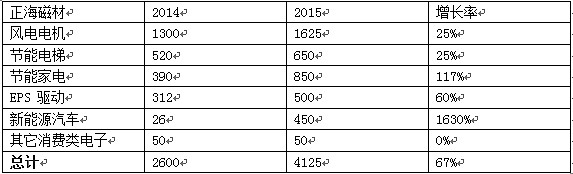

我们对公司多元化的销售情况做了一个大致的预计:

七、上海大郡

上海大郡专注于系列化新能源汽车电机驱动系统的研发、生产和销售。目前上海大郡已成为上汽、东风、长安、北汽、广汽等客户的产品开发及批量供应商;在商用车领域,上海大郡已成为金龙、申沃、五洲龙、中通、银隆等客户的批量供应商。

上海大郡拥有完整的电机设计和产成品检测能力,生产线建设亦由公司掌控。公司管理层来自海外汽车配套企业,具备大规模电机供货体系构架经验和能力。目前将电机制造环节外包,从而使得公司扩产所需要的投入有限,轻资产运营有助于公司快速扩张产能。

大郡的主要乘用车客户包括北汽、广汽、长安和东风等,2014 年5 月北汽E150 投入市场,11 月单月产量就达到1729 辆,而东风E30 和广汽传祺GA5 则刚上市,同时公司配套在研项目超过10 个。

大郡现有厂房主要实施电机检测,产能约5000 套/年;公司正新建两个厂房,预计2015 年上半年达产,届时产能将扩张至2 万套/年。新生产线预计投入资金1 亿元,固定资产投资约占3000-4000 万。2014 年从实际订单情况看,公司乘用车电机订单3800 套,商用车订单1400 套,已是满负荷运转!公司预计2015 年订单将至少翻倍,我们预计2015 年公司乘用车和商用车订单将分别达到9000 套和3500 套。

公告显示 正海磁材收购大郡时,大郡业绩承诺为:2015-2017 年扣非后归属于母公司净利润分别不低于2000/3500/5000 万元,从目前在手订单来看,预估上海大郡2015 年业绩或达到4000-5000 万元,对应每股收益0.167-0.21 元。

综上所述,我们十分看好稀土整个板块的投资机会,包括上游行业的六大稀土集团,中游行业的正海磁材和宁波韵升等。

如果各位朋友觉得有用的话,请转发赞助,你们的支持,是我们最大的动力。

@没干货不废话 @方舟88 @江涛 @天天静心课 @今日话题 @金融之王 请各位多多指点

$五矿稀土(SZ000831)$ $北方稀土(SH600111)$ $正海磁材(SZ300224)$ $宁波韵升(SH600366)$