| 发布于: 修改于: | iPhone | 转发:37 | 回复:112 | 喜欢:32 |

成大还能持有吗?作为投资者我们是否应该对成大大股东提出些看法和建议

其实我感觉,芸大也是虚这80万禁军的,再喊下去要百万禁军了不喜勿喷

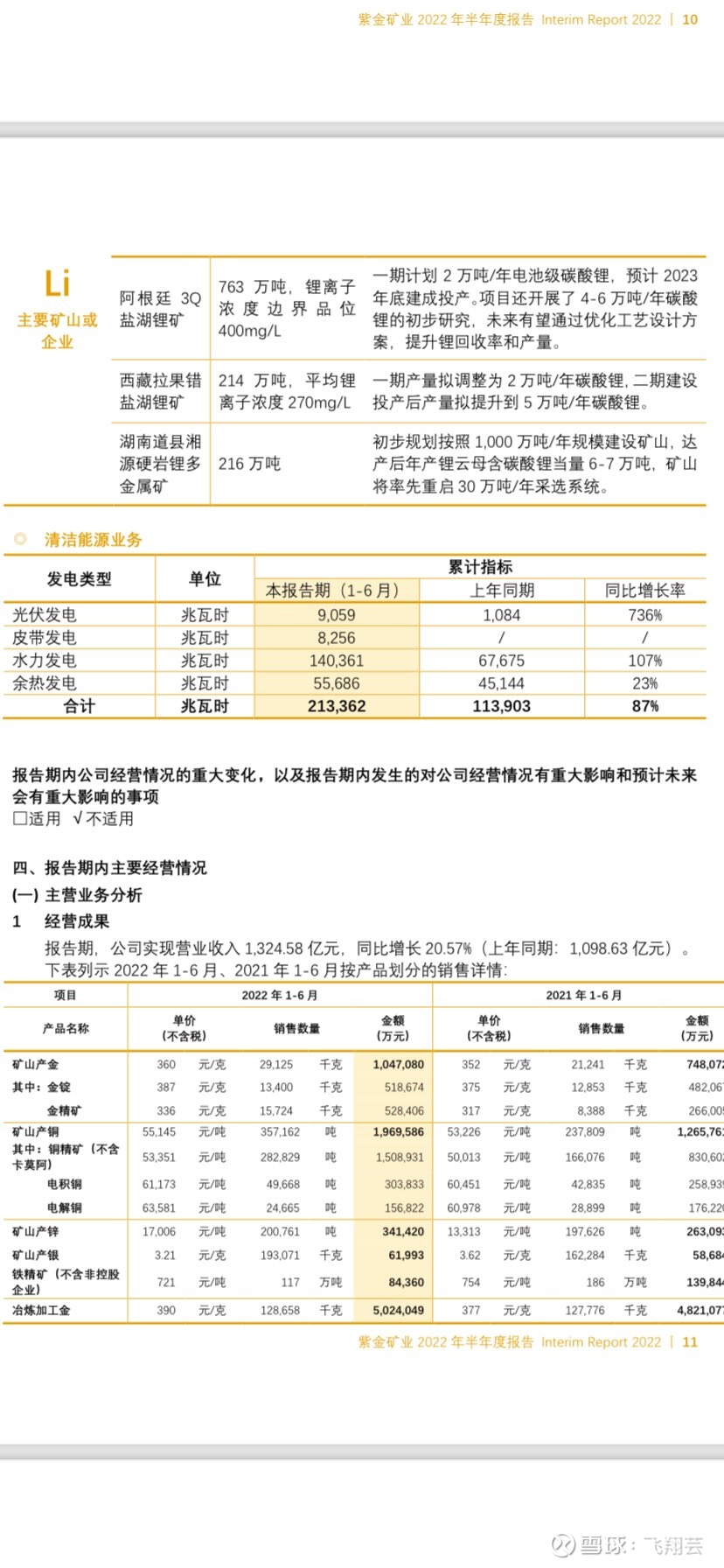

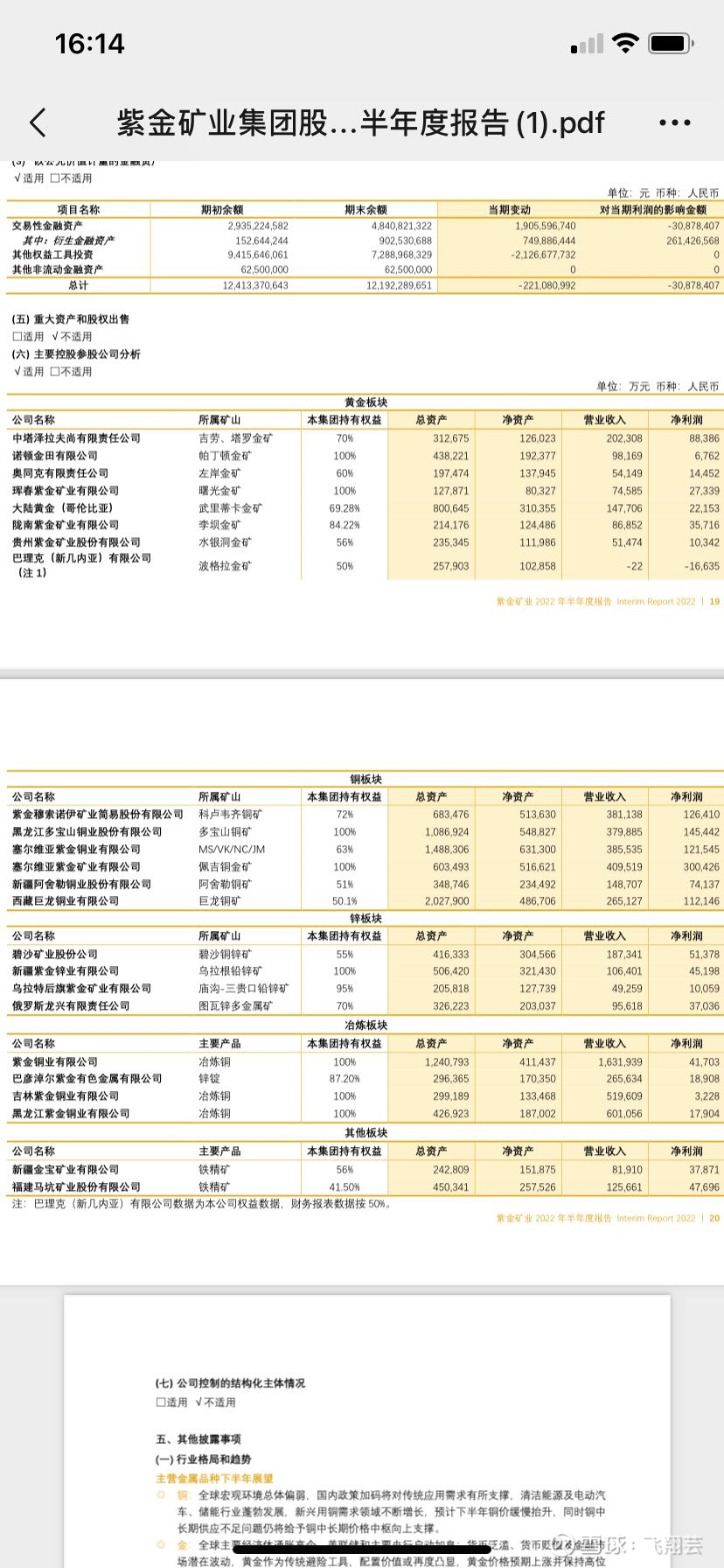

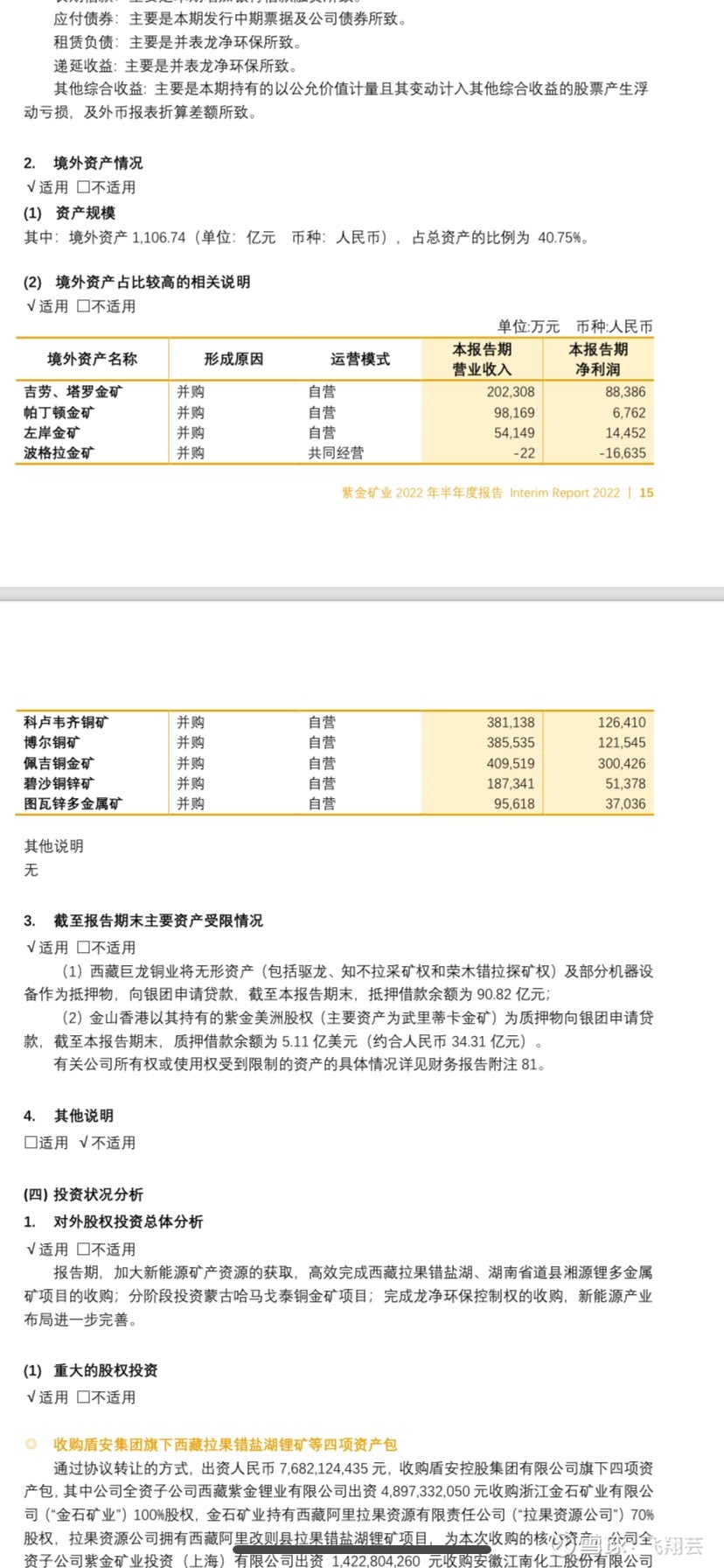

大家想想如果紫金矿业没有并构卡莫阿铜矿、佩吉铜金矿、塞尔维亚波尔铜矿、哥伦比亚武帝奇金矿、西藏巨龙铜矿,现在年报是什么样子?其实中国绝大多数有色企业就是这个样子,在资源上没有一点进步,过几年大家就知道紫金矿业并构二湖一矿的锂资源的重要性了!再次并构西藏铜矿的重要性了!并构蒙古国与新疆铜金矿的重要性了,估计四川的锂矿也是紫金矿业后期重点有局方向,这方面与天齐锂业会有合作!紫金矿业现在策略是过几个月把这几个月挣的钱花出去用于并构把纸币换成矿山,然后用强大的现金流支持开发,新疆的金矿马上要启动开发了,湖南的锂矿已经开始开发生产了,今年就产生上亿的利润!纸币换矿山,在年化利率3.5%左右情况这是很合适的一笔生意!佩吉铜矿的回报率年化收益率达到了70%以上!当然紫金矿业以后每年的分红应该还会有所提高,估计明年至少每股0.3元左右!

一般来说我国矿产海外并购,能赚到钱是很难得,比如中海油投资并购加拿大油砂,中信泰富并购澳大利亚磁铁,中国中冶投资阿富汗铜矿,还有五矿投资拉巴斯。所以原因是多方面的,最多的一面就是不了解当地的法律,风土人情,实际情况。紫金能做成这几个投资超过一般的矿业企业了。

前十大股东拿了近百分之六十的筹码,基金及80万个人投资者持股百分之四十,这其中还有一些长期持有者,几个过山车,很多人就把筹码交出去了。决定股票价值的仍然是企业的质地。

$紫金矿业(SH601899)$ 一家优秀(甚至可以说伟大)的企业。

(1)敢于在低位收购大矿。

(2)生产经营能做到极低的成本,极高的毛利率。

(3)有人会说紫金收购锂矿是在高位、赚不了钱的?我只能说你格局小了,锂矿是战略性的资源,紫金(郭嘉)必须稳稳拿在手里。 紫金锂矿的产出,会让那些PPT锂矿产能的公司无地自容。

好 八十万禁军教头就是楼主了

紫金保守估计会走到6-7元之间,趋势而已

股东大幅增加是那些挺不起脊梁的机构基金割肉所致,短视行为不能作为参考