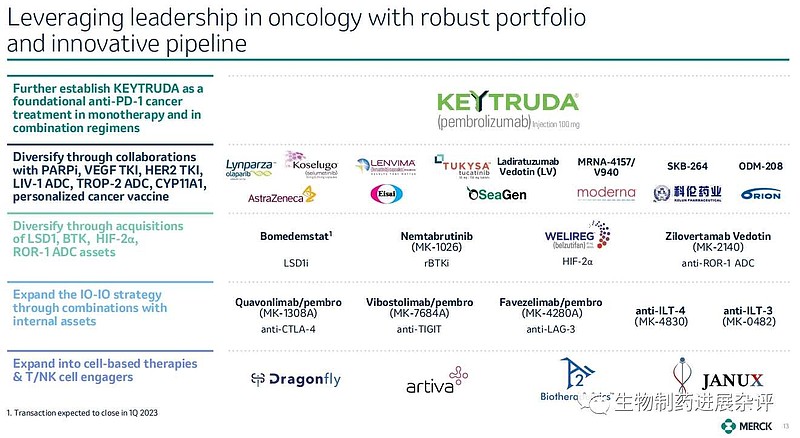

(一)默沙东PD-1之后的下一代免疫疗法

根据默沙东2022年年报,K药美国🇺🇸专利2029年到期。

默沙东应对专利悬崖的方式就是,联合治疗。

PD-1(K药)联合TIGIT单抗开展了三项3期临床试验,PD-1(K药)联合LAG-3单抗开展了二项3期临床试验,PD-1(K药)联合CTLA-4单抗开展了一项3期临床试验。

并且,PD-1(K药)联合ILT-3单抗开展了2期临床试验。

(二)君实生物PD-1之后的下一代免疫疗法,first-in-class

$君实生物-U(SH688180)$ 顶层设计是,PD-1#小适应症欧美国家上市# 出海,再联合下一代免疫疗法。

全球新下一代免疫疗法包括五种产品,BTLA单抗tifcemalimab(TAB004/JS004,美国🇺🇸中国🇨🇳2期临床),CD112R单抗TAB009(JS009,美国🇺🇸中国🇨🇳1期临床),TIGIT单抗(JS006,美国🇺🇸中国🇨🇳2期临床)。潜在全球新候选药物CD93单抗JS013、长效IL-21 JS014。

国内与和铂医药CTLA-4单抗,与祐和医药CTLA-4单抗,与祐和医药CD40单抗,与维立志博LAG-3单抗联合用药(计划招募200例患者),开展中国🇨🇳2期临床。

国内与天境生物CD47单抗,与天境生物CD73单抗联合用药,开展中国🇨🇳2期临床。

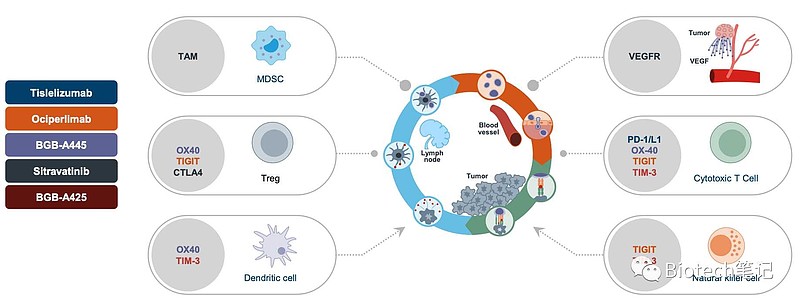

(三)百济神州PD-1之后的下一代免疫疗法,me-too

(1)LAG-3

$百济神州-U(SH688235)$ 引进了与维立志博LAG-3单抗(海外商业化权益),联合用药(计划招募209例患者),开展全球1期临床。

(2)TIGIT

看市场竞争格局,罗氏的TIGIT抑制剂走得最快,接下来就是默沙东和百济神州以及吉利德科学也开展了3期临床。这是百济神州第一次进入全球新药第一梯队(前三)的位置。另外值得注意的是君实生物TIGIT也走到了美国2期临床。

百济神州的TIGIT抑制剂Ociperlimab,类似于罗氏策略的的不可切除且PD-L1高表达的NSCLC的3期临床试验中期PFS数据,没有公布。预计2025年结束3期临床试验,为期4年。如果国际多中心3期临床试验顺利,2025年可以登陆美国🇺🇸市场。

(3)OX40,TIM-3

最后看看百济神州的肿瘤免疫布局和速度,从OX40,TIM-3等均为同类前三。

(4)估值

估值方面,百济的的BTK,PD-1,TIGIT都按10倍PS估值,按照NasdaqGS预测到2026年销售额的预计是40亿美元,2026年预计是200亿美元估值,如果汇率上升到7,就是1400亿RMB市值,现在百济神州2147亿RMB市值左右,向上空间不大了。

(四)信达生物PD-1之后的下一代免疫疗法,me-too

根据$信达生物(01801)$ 在JPM大会上的数据,明年下半年~2024年,开展PD-1联合LAG-3单抗鳞状非小细胞肺癌一线3期临床试验,开展PD-1联合TIGIT单抗PD-L1≥50%非小细胞肺癌一线3期临床试验,