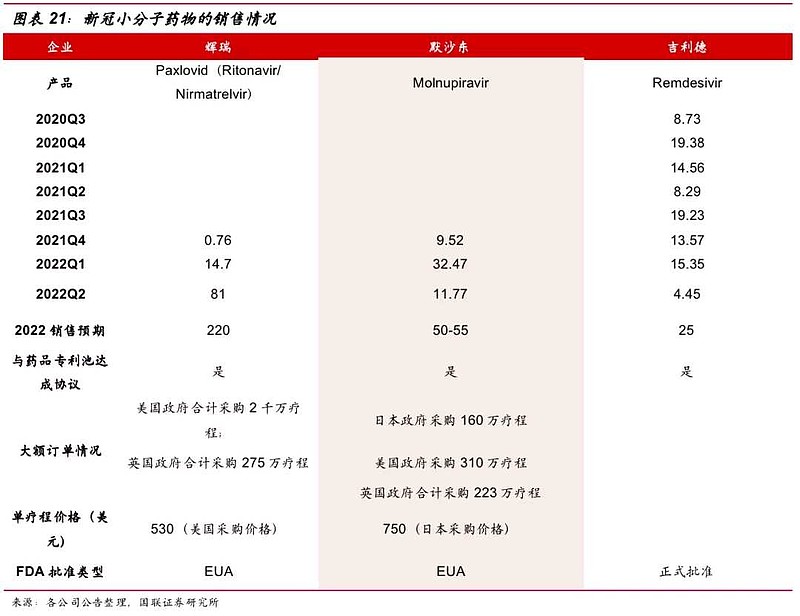

目前为止,美国🇺🇸FDA批准的抗新冠病毒治疗药物有辉瑞的Paxlovid(利托那韦+奈玛特韦)、吉利德科学的瑞德西韦、默沙东的莫努匹韦、礼来的bebtelovimab新冠中和抗体。

新冠药的销售空间预计约300亿美元。

辉瑞的新冠药Paxlovid预期2022年销售220亿美元,默沙东的莫努匹韦销售额预期为50-55亿美元,吉利德科学预计2022年产品销售额25亿美元;2022年一季度,Paxlovid/莫努匹韦/吉利德的销售额分别达到14.7/32.47/15.35亿美元,合计62.52亿美元。2022年二季度,Paxlovid/莫努匹韦/瑞德西韦销售分别为81/11.77/4.45亿美元。

新冠药物治疗场景细分:参照辉瑞新冠药的开发思路,分为成人轻中症-高风险、成人轻中症-标准风险、重症、6-17岁儿童。根据现阶段的毒株特性,成人轻中症-标准风险人群市场规模最大,其次是成人轻中症-高风险。

从上海近期Omicron的人群上看,轻中症高风险人群占比大约为1/4,标准风险人群占比约7成,重症和危重症占比较少;儿童比例占比约3.7%。从适应症空间上看,标准风险因素人群的比例高于风险因素人群,销售空间上,标准风险因素人群的空间更大。

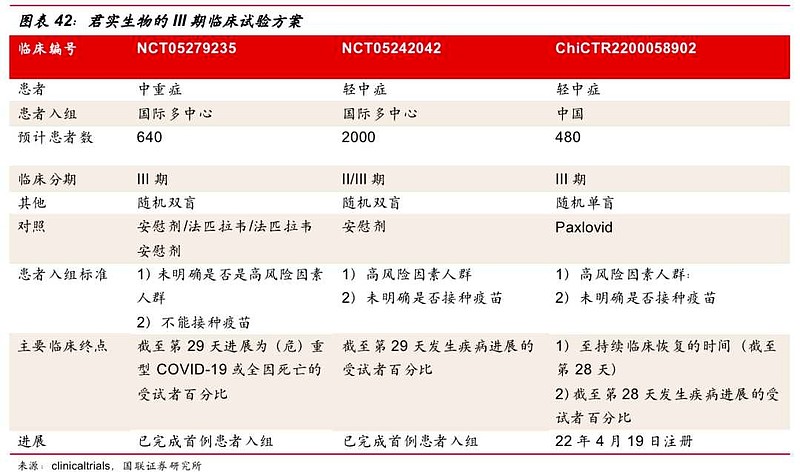

$君实生物-U(SH688180)$ 开展了III期中重症新冠的国际多中心临床、II/III期轻中症的国际多中心临床,以III期的中国的轻中症的临床。其中中国的III期临床以辉瑞的Paxlovid做对照,显示出对VV116的信心,5月君实生物公布对标paxlovid的轻中度患者的临床达到主要研究终点,有望凭借该结果上市。

君实生物: 新冠药物即将落地,出海进程继续

国际化领先,PD-1出海进程继续。君实生物PD-1单抗、TIGIT单抗海外授权Coherus生物科技,新冠中和抗体和礼来合作,产品国际化进程领先。今年7月特瑞普利单抗鼻咽癌适应症重新提交美国BLA申请并受理,目标评审日期为今年12月23日;尽管产品美国获批的时点预计有所延后,君实生物有望成为PD-1药物美国上市的中国最领先的几家企业之一。

新冠小分子药物值得期待。君实生物的VV116目前开展3个III期临床,5月24日,公司披露对比Paxlovid早期治疗轻中度COVID的III期注册临床研究达到主要研究终点。

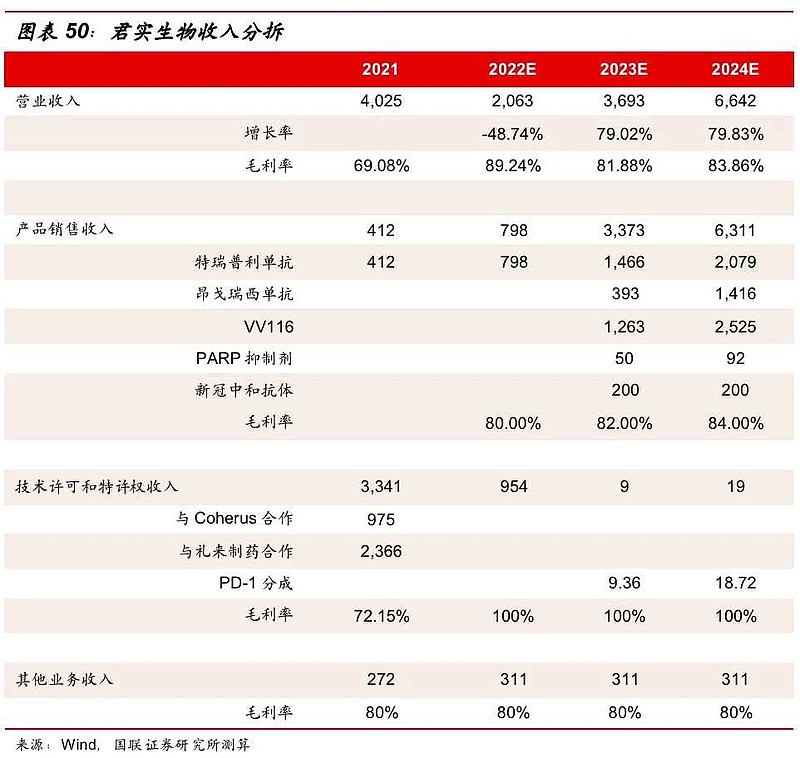

预计公司2022-2024年收入分别为20.63亿/36.93亿/66.42亿,2023年营收增长79.02%,2024年营收增长79.83%。

国联医药研报认为,DCF法估算君实生物股权价值为675亿亿元RMB,由于君实生物是少数有产品国际化的中国药企之一,且新冠小分子药物申报进程领先,看好君实生物长期发展。