$恒瑞医药(SH600276)$ PD-1联合阿帕替尼一线治疗晚期肝细胞癌,美国上市申请会被FDA以什么方式拒绝?

恒瑞医药需要过五关。

(一)需要解释两种药物联合治疗的理由。

由于恒瑞医药卡瑞利珠单抗并没有在美国开展1期临床试验,没有人种安全性数据。

再由于恒瑞医药卡瑞利珠单抗(PD-1),阿帕替尼两种创新药都没有在美国获批上市。

恒瑞医药需要解释一下,两种药物联合用药的原因。

理论上,恒瑞医药需要设计一项三臂试验,卡瑞利珠单抗+阿帕替尼 vs 卡瑞利珠单抗 vs 索拉非尼。

阿斯利康的PD-L1联合CTLA-4,一线治疗肝细胞癌,国际多中心3期临床可是开展了三臂试验。

(二)肝细胞癌并不是真正的孤儿病,需要解释美国入组患者比例太少的理由。

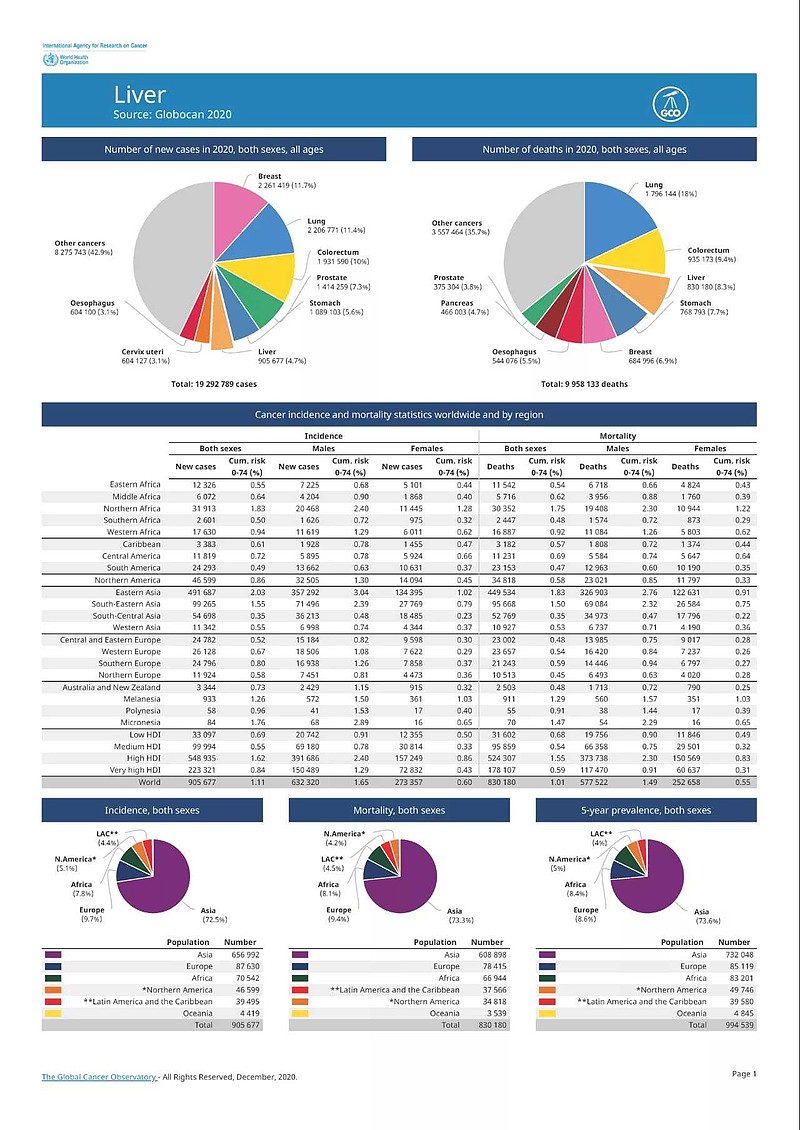

美国🇺🇸每年新增肝癌4.6万例,每年新增鼻咽癌0.2万例。

肝细胞癌患者数量远远>鼻咽癌。

恒瑞医药仅仅在3期临床入组了24%比例的海外患者,海外入组患者中还包括了中国HK、中国TW。

人种差异,是FDA最新强调的重点。

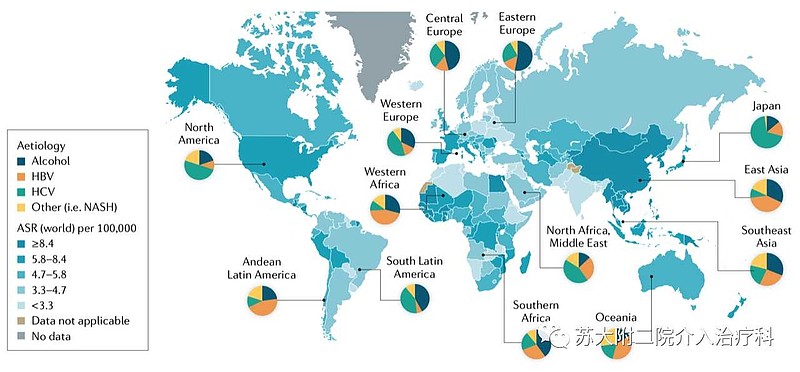

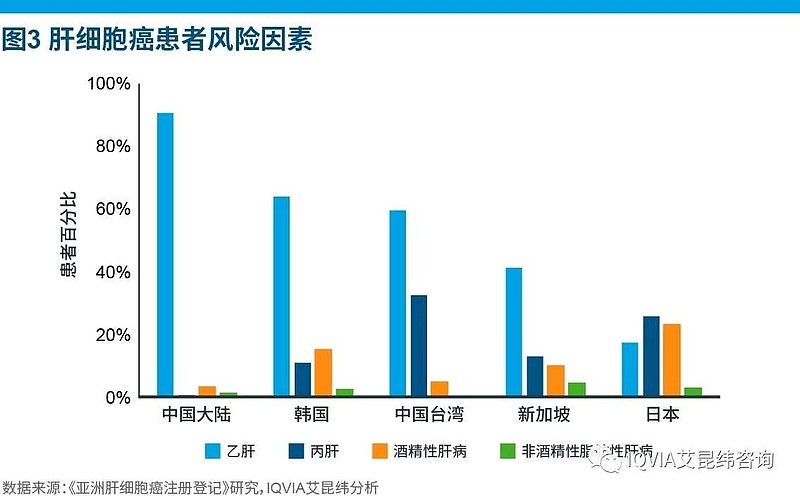

虽然,72%的肝细胞癌新增病例发生在亚洲,但是,曰本、欧洲、美国的肝细胞癌患者基线状态是——#丙肝患者比例# >50% 。

中国肝细胞癌患者基线状态是——大多数都是乙肝患者。

乙肝导致的肝细胞癌,与丙肝导致的肝细胞癌,可能是两种疾病。

即使是中国TW、曰本、新加坡的丙肝合并肝细胞癌患者比例,也远远超出>中国大陆。

(三)需要解释不是双盲对照试验的理由

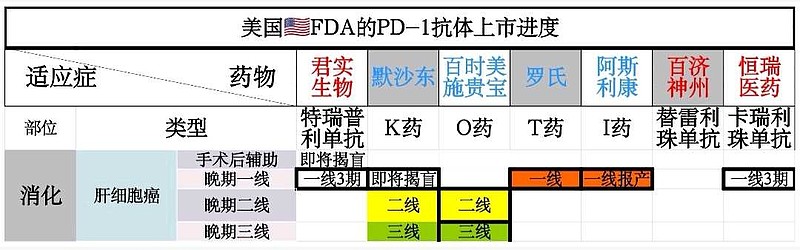

(1)罗氏T药(PD-L1)+贝伐珠单抗一线治疗肝细胞癌,的确是开放标签,不是双盲对照试验。

罗氏的理由很简单,是FDA批准的#突破性疗法认定# 。并且,贝伐珠单抗是乳白色注射液,无法开展双盲。

(2)默沙东K药(PD-1)+仑伐替尼一线治疗肝细胞癌,可是货真价实的双盲对照试验,今年7月数据读出(即将揭盲)。也是#突破性疗法认定#,审评时间是6个月 。

(3)恒瑞医药的审评时间是10个月。

恒瑞医药呢?开展卡瑞利珠单抗的双盲对照试验,难度并不大,怎么解释?

(四)肝细胞癌一线治疗美国上市申请注册数量,FDA应接不暇

由于晚期肝细胞癌一线治疗不是未满足的医疗需求,FDA一定会严格控制上市标准。

PD-1监管灵活性,只适用于——未满足的医疗需求。

反而需要注意,$君实生物-U(SH688180)$ PD-1早中期肝细胞癌手术后辅助治疗,可能是FDA突破性疗法,是美国未满足的医疗需求。

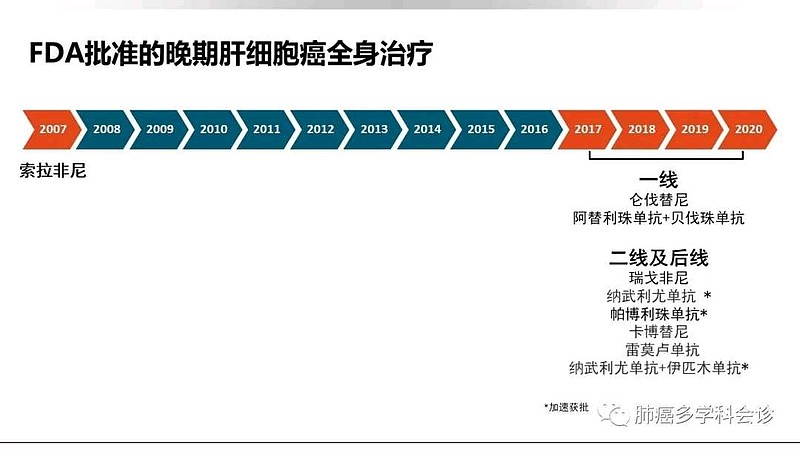

(五)美国目前的晚期肝细胞癌一线,首选标准治疗方案不是索拉非尼。恒瑞医药需要做出解释选择对照组的合理性。

恒瑞医药卡瑞利珠单抗对照组为索拉非尼(2007年FDA批准上市),

默沙东K药对照组为仑伐替尼(2018年 FDA批准上市)。

恒瑞医药选择了相对较弱的对照组,理论上注册临床试验研究更易成功。

但是,$信达生物(01801)$ 在ODAC会议上被曝光,知情同意书存在缺憾,没有及时更新。

恒瑞医药呢?及时更新了知情同意书吗?

同样的坑,会再踩一次吗?

@今日话题 @水里望月 @伊斯科 @招财小黄鸭 @生煎只爱大壶春 @柳叶刀找脊梁 @叨叨不停 @医疗课代表 @北京栗男 @平淡poa @炒股南瓜侠