#投资炼金季# 【新冠产业】

2022年3月31日,$君实生物-U(SH688180)$ 公布2021年财报数据。

(一)第一次公布PD-1全年销售额

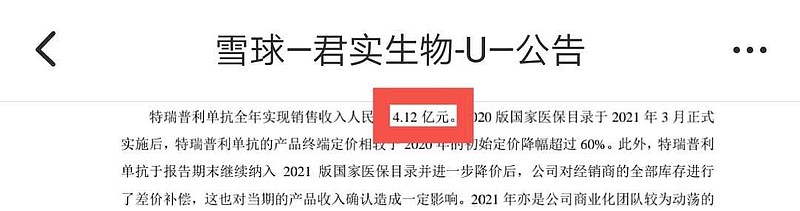

2021年特瑞普利单抗销售额仅仅只有4.12亿元,源于纳入医保目录后大幅降价,并且在年底对于经销商库存进行了差价补偿。

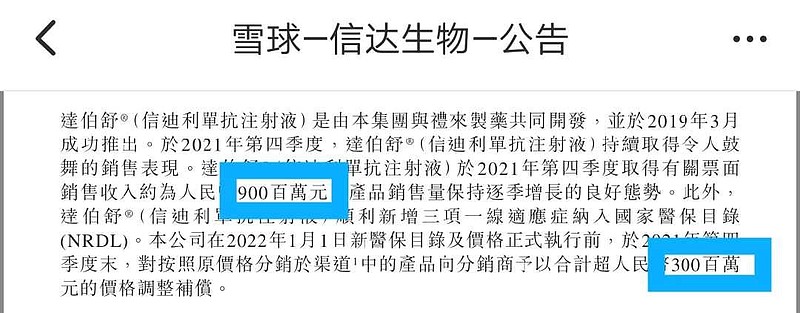

这里需要说明一下,君实生物管理层是老实人,不会模仿$信达生物(01801)$ 的说辞,把营收吹出了泡泡,说啥去年第四季度票面收入9亿元,渠道差价补偿3亿元。

据说去年恒瑞医药PD-1销售额已经停止了增长,正大天晴/康方生物PD-1销售渠道如此强大,也只有2亿元销售额。中国PD-1内卷过度了。

按照信达生物关于信迪利单抗(Tyvyt)的销售额统计,去年四个季度销售额分别是7亿元、7亿元、8亿元、9亿元(合计31亿元)。

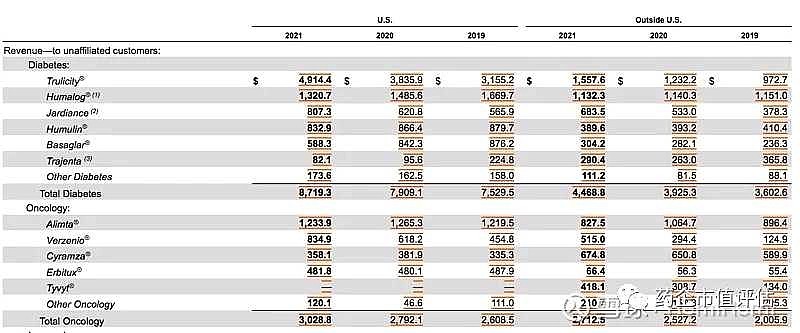

但是,根据$礼来(LLY)$ 的2021年财报数据,信迪利单抗(Tyvyt)的销售额仅仅只有4.16亿美元,也就是26亿元RMB。

当然啦,君实生物管理层壮着胆子公布去年PD-1销售额如此惨淡,无非是想打压股价,A股定增价格不要太高。

所以,请散户明天在-20cm接货补仓吧。

(二)2021年业绩增长的双轮驱动是JS016中和抗体

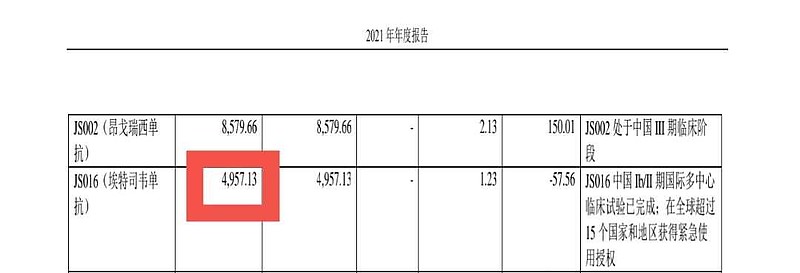

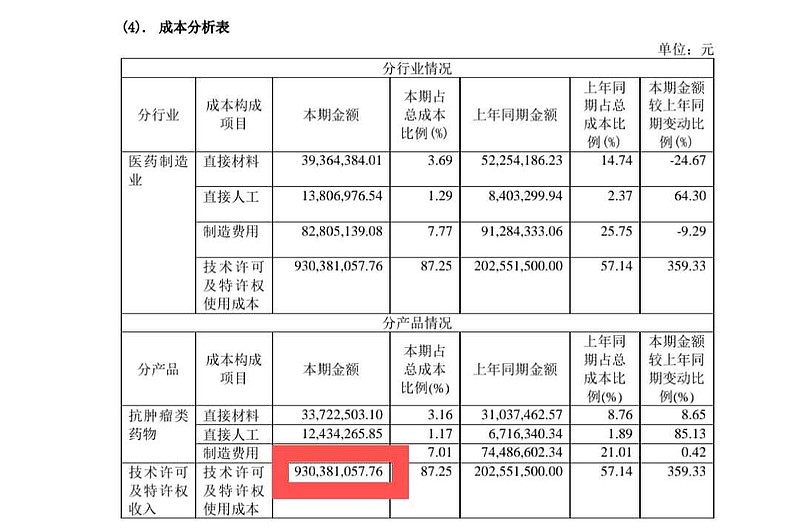

君实生物去年营收大幅增长的主要原因,就是JS016中和抗体,获得了23.65亿元收入。你也可以看做是毛利润。

JS016的中国1b/2期研发成本,也只有4957万元。

君实生物真正需要支付给中科院的技术服务费用是9.30亿元。

所以,君实生物实际上从JS016中和抗体赚到了10+亿元RMB毛利润。

鉴于根据中国生物制药去年财报,科兴中维大概从新冠灭活疫苗盈利900亿元。

君实生物未来从新冠口服药VV116获批上市拿到的利润,可能是非常乐观的。

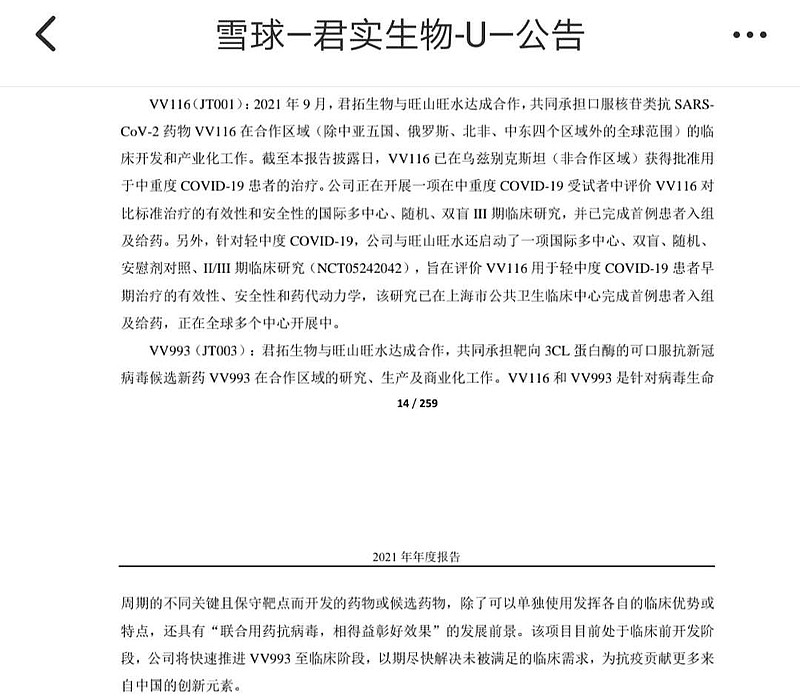

(三)2022年业绩增长可能的双轮驱动是VV116口服药

君实生物VV116开展了两项国际多中心3期临床试验

包括,

①新冠中重型患者的治疗,与法匹拉韦头对头对照,双盲试验。

②新冠轻中型患者的治疗,与安慰剂头对头对照,双盲试验。

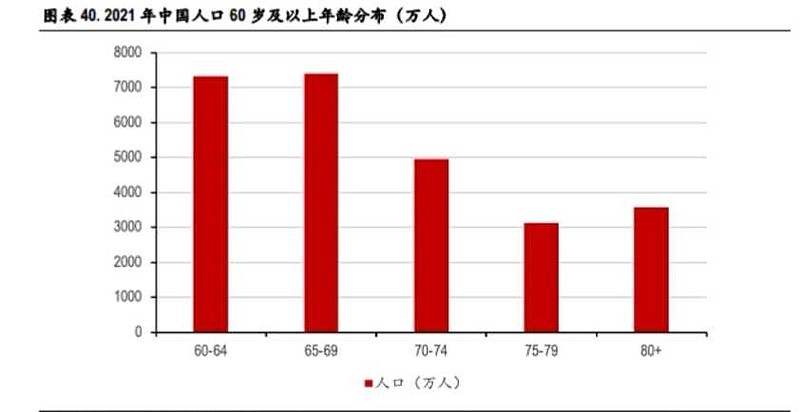

即使不考虑辉瑞新冠口服药2300元/疗程/盒的高价格,只考虑中国>60岁的老年人口高达2.64亿,就可能需要增强新冠口服药储备。

而辉瑞新冠口服药2022年全年生产计划只有1.2亿盒,其中9000万盒计划在今年三季度和四季度生产。辉瑞的生产计划,不可能满足人口众多的亚洲国家临床需求,国产自主可控成为必须。

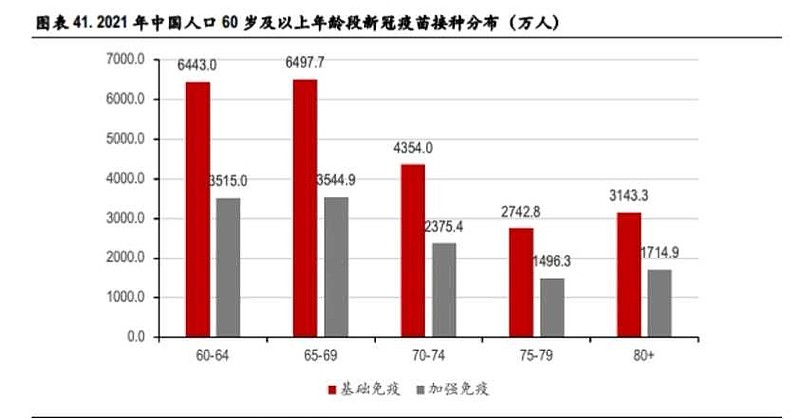

截止2022年3月21日,完成基础免疫接种的中国人口比例是87.8%,完成加强针接种的中国人口比例是47.9%。

所以,新冠口服药一定是疫苗以外的第二道防线。

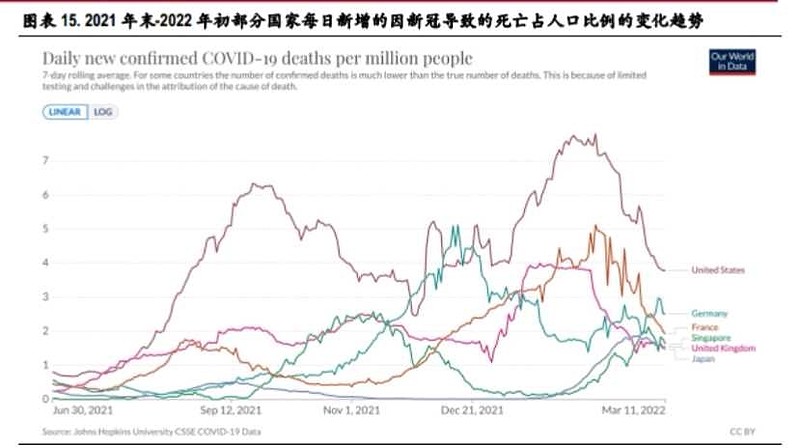

奥密克戎变异株重症发生率低,R0传播率却很高,反而导致美国、曰本、新加坡奥密克戎死亡总人数超过了>德尔塔变异株时期。

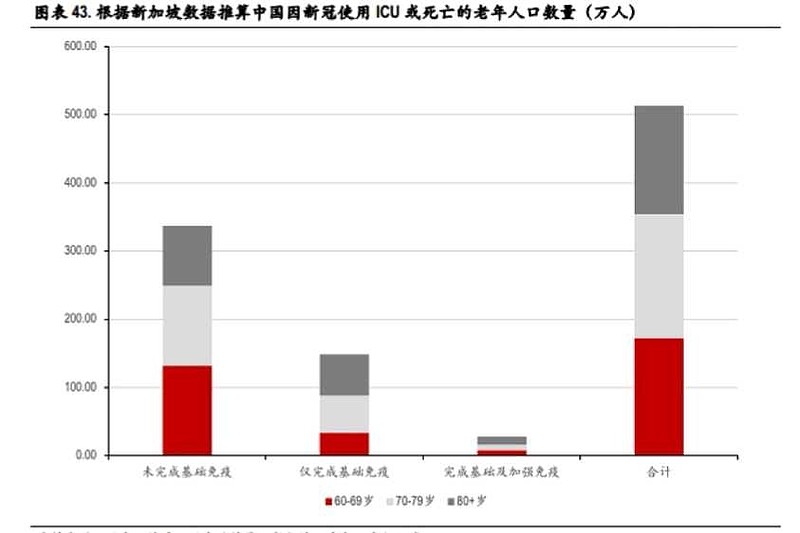

由于新加坡重症发生率和死亡率<HK,即使按照将新加坡数据代入中国的年龄分布,进行粗略估算,测算结果得到——因新冠可能进入ICU治疗的老年群体人数为513.6万人。

这一推测数据有可能与真实世界情况相差较大,主要原因如下:

(1) 未考虑中国动态清零更为有效;

(2) 新加坡在2022年Omicron 奥密克戎疫情前已经历Alpha、Beta、 Gamma、 Delta 等其他变异株引起的疫情爆发,部分人群已有自然感染产生的群体免疫;

(3) 新加坡接种mRNA疫苗、病毒载体疫苗等临床有效性更高的疫苗比例更高;

(4) 新加坡对完整基础免疫程序的定义与中国有所不同,完成3剂灭活疫苗的接种方可视为完成了基础免疫;

(5) 新加坡属于发达国家,人均医疗资源较为丰富;。

除此之外,还有许多其他千扰因素,因此需要谨慎参考推算结果。

VV116口服药重症治疗市场规模测算=513.6万例*1000元/盒=51+亿元RMB。

新冠流感化趋势,VV116有提供永续经营的可能,而不是一次性损益。

(四)特瑞普利单抗的毛利率和直接生产成本

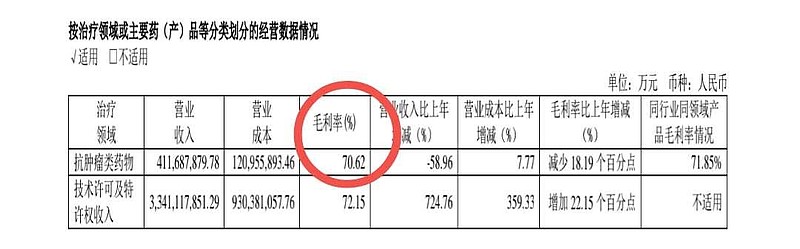

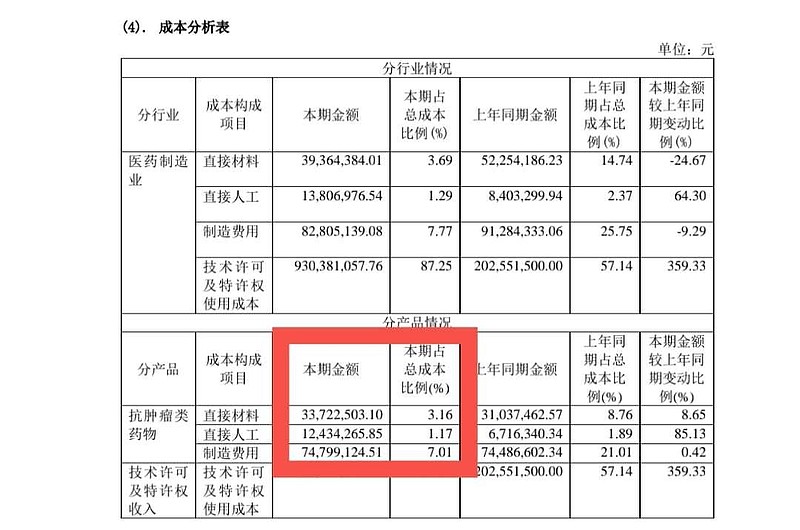

君实生物没有启动上海临港生产基地以前,苏州生产基地的PD-1毛利率只有70.62%。

信达生物信迪利单抗的毛利率是80+%,由不锈钢罐生产。

百济神州替雷利珠单抗由BI代工,毛利率也是70%(相同剂量百济神州PD-1销售价格更高)。

如果不考虑厂房和生产设备折旧,特瑞普利单抗的直接生产成本只有零售价格的11+%。

也就是说,特瑞普利单抗治疗一年的费用是3万元,直接生产成本<4000元。

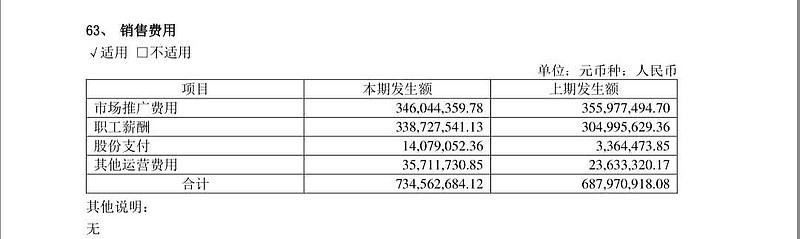

(五)特瑞普利单抗的销售费用

很多散户认为,特瑞普利单抗仅仅卖了4.12亿元,却花费了7.34亿元销售费用,似乎很难理解。

其实,这是由于君实生物现阶段销售产品太少,导致的销售费用超过了>产品收入。

另外,君实生物是老实人,特瑞普利单抗市场推广费用真的就只有3.4亿元。

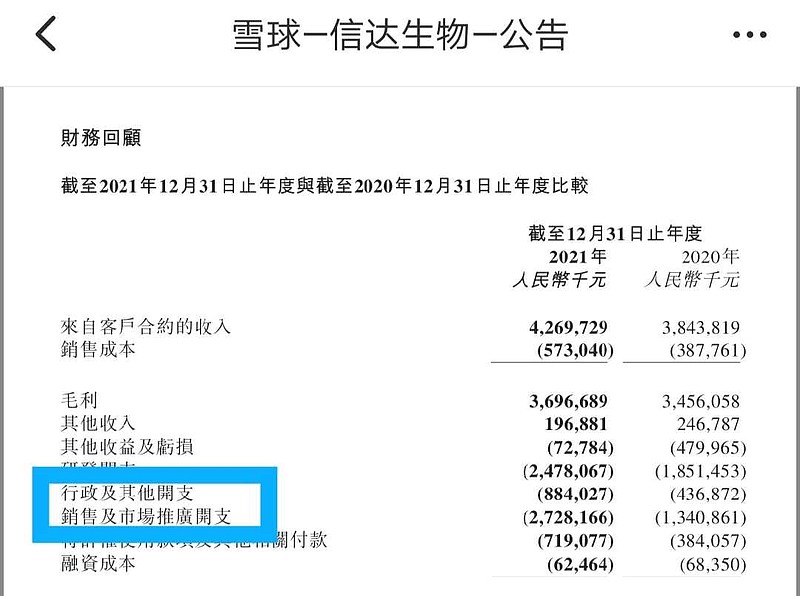

有兴趣的朋友,可以看看信达生物的销售费用,其中有一部分隐藏在行政及其他开支项目里面。

你能够想象到吗?

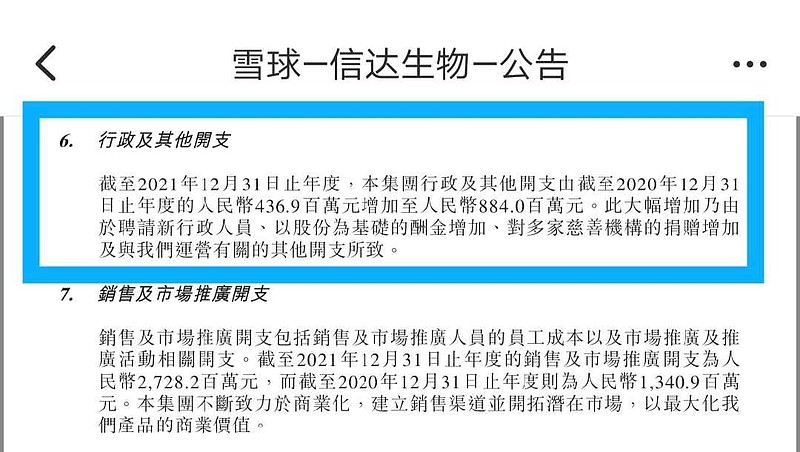

销售费用从13亿元翻倍到了27亿元,竟然行政及其他开支也从4.3亿元翻倍到了8.8亿元。

在信达生物的年报里面,行政及其他开支有一段内容是这样描述的——对多家慈善机构的捐赠。其实就是PD-1赠药。

这样,信达生物就多计入了销售额,少计入了销售费用而已,显得财报数据更完美。

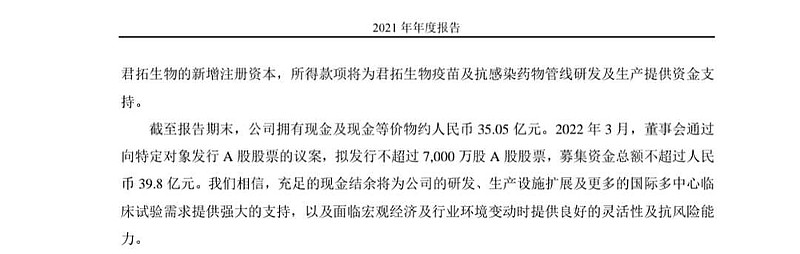

(六)君实生物的现金储备

君实生物持有35.05亿元现金,并且计划在A股增发融资39.80亿元。

考虑到康方生物只有26亿元现金,信达生物只有80亿元现金。显然君实生物的现金储备也是充足的,足够用于未来几年的研发支出。

这个也证明了,君实生物管理层就要光明正大的告诉市场,特瑞普利单抗去年销售额太差,股价快一点下跌吧,这样A股定增融资才可以顺利完成。

(七)君实生物的研发支出100%费用化

君实生物实现了研发支出100%费用化,这是一种良好的财务习惯。反而是恒瑞医药,开始学会玩研发支出资本化了。

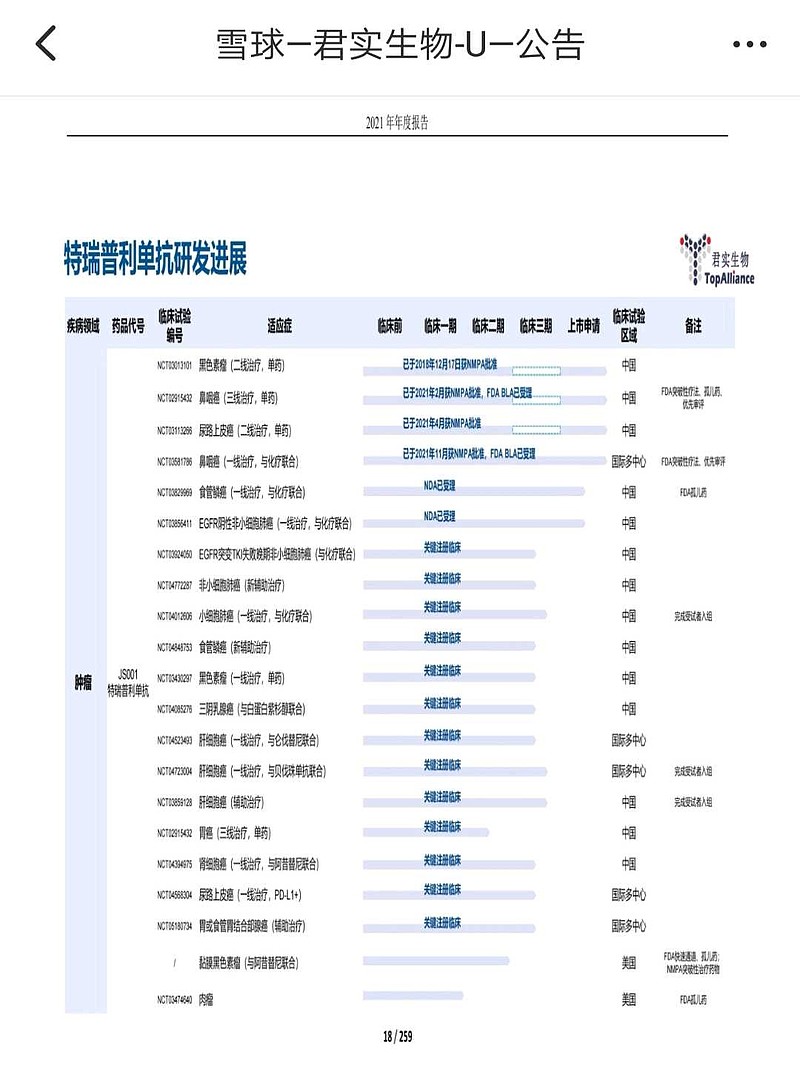

(八)君实生物的PD-1研发管线

目前为止,特瑞普利单抗为了获得美国批准更多适应症,国际多中心研究是君实生物最重要的3期临床。

从适应症布局来看,鼻咽癌一线/后线治疗、肝细胞癌一线治疗、胃腺癌一线治疗、PD-L1阳性尿路上皮癌一线治疗开展了国际多中心3期临床试验。

利益披露

笔者持有君实生物A股和H股少量仓位,未来可能在低位加仓买入。