$万春医药(BYSI)$ 宣布,已经收到了美国🇺🇸FDA的CRL。内容如下,

FDA的CRL指出,普那布林联合培非格司亭治疗化疗后中性粒细胞减少,单一注册试验(106研究3期临床试验)的结果不足以证明疗效,需要进行第二次3期临床试验。不能批准普那布林在美国上市。

引发的蝴蝶效应:

(1)万春医药盘中最大跌幅56%。由于恒瑞医药早前1亿元入股了2.5%,年报也会有一次性损益。

(2)恒瑞医药首付万春医药2亿元,获得了普那布林的中国🇨🇳商业开发权益。可能也不会被NMPA批准,BD打了水漂。

(3)$恒瑞医药(SH600276)$ 的‘‘卡瑞利珠单抗(PD-1)+阿帕替尼’’一线治疗肝细胞癌国际多中心3期临床,也有类似情形,在美国上市可能遇阻。

恒瑞医药在美国🇺🇸招募入组患者比例只有17%,并且是开放标签,而不是双盲试验。

①普那布林的106研究3期临床试验招募患者主要来自于乌克兰和中国。

参考亿帆医药子公司健能隆贝格司亭曾经在美国开展了二次国际多中心3期临床试验,一次对照组是安慰剂,一次是对照组是培非格司亭。

②普那布林的105研究2期临床试验最初是双盲对照,但是在前六名患者入组后改为了开放标签。

(4)美国🇺🇸的做空报告指出,万春医药没有披露中位OS,而是仅仅披露了平均OS。

类似的情况,可以在$信达生物(01801)$ 信迪利单抗(PD-1)在非鳞非小细胞肺癌一线中国🇨🇳3期临床试验(已经向FDA申请注册)、食管鳞癌一线招募患者主要来自于中国🇨🇳的3期临床试验(即将向FDA申请注册),这些信息披露疑点再现。

①

信达生物在公告里的原话是,‘‘尤其值得注意的是,主要组织相容性复合体(MHC)II类通路相关基因的高表达与患者更长的无进展生存期(HR=0.32, 95% CI: 0.19-0.54; p<0.0001)或者总生存期(HR=0.36, 95% CI: 0.20-0.64; p=0.0005)显著相关。’’

那么,问题来了。

信达生物为什么没有公布,主要组织相容性复合体(MHC)II类通路相关基因的低表达与PFS、OS数据的相关性呢?

难道,P值>0.05吗?

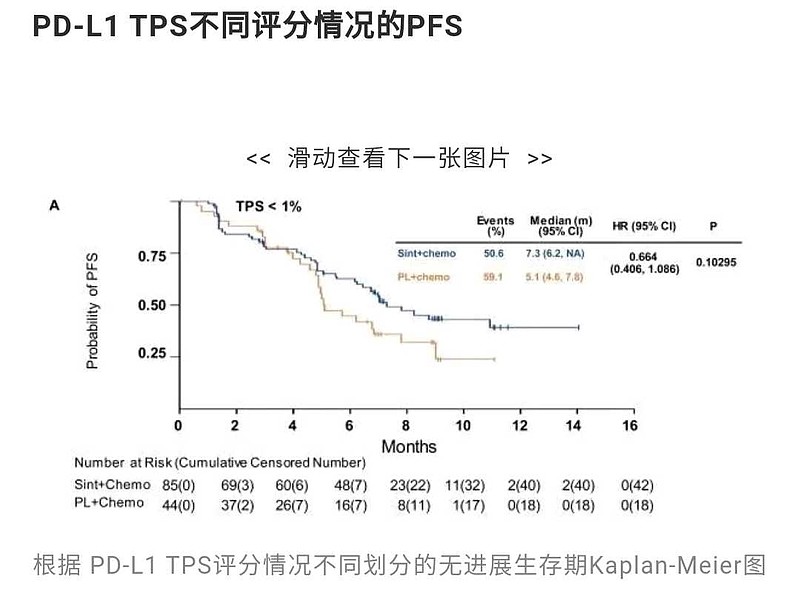

在早前公布的数据中,信迪利单抗+化疗,一线治疗非鳞非小细胞肺癌。PD-L1表达水平 TPS<1%的亚组,PFS改善没有显著统计学差异,亚组P值=0.10295,P值>0.05。

很可能的结局是,#FDA不批准# PD-L1表达水平 TPS<1%的亚组一线治疗非鳞非小细胞肺癌。

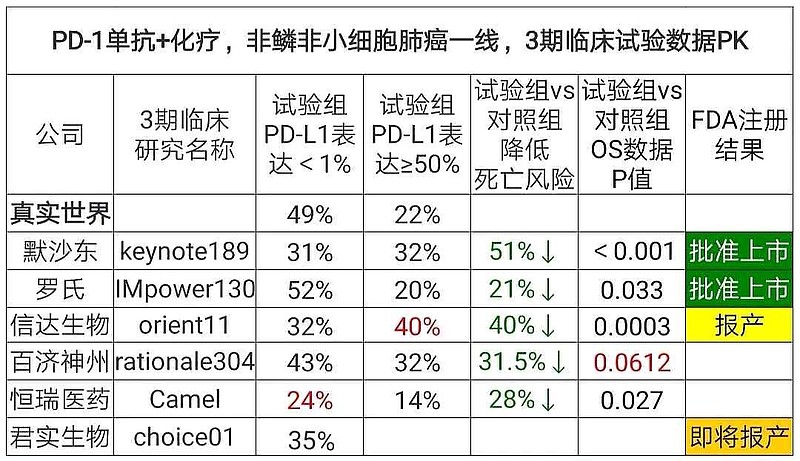

信达生物招募的PD-L1表达水平 TPS≥50%的患者比例太高,远远超出了真实世界中的22%比例。恰恰需要注意,PD-L1表达水平是可能会影响PD-1疗效的主要原因。

这才是信达生物PD-1一线治疗非鳞非小细胞肺癌OS数据的真相。

②

信达生物虽然口口声声说,信迪利单抗+化疗,一线治疗食管鳞癌,在全人群中取得了阳性数据。

但是,并没有披露 PD-L1表达水平 CPS<10亚组的具体数据。

按照康乃德生物的经验,没有具体数据披露,就是数据羞于见人啦。

信达生物的信迪利单抗在美国上市可能受挫。