周末,大家都在讨论:2021年7月2日,中国🇨🇳药品审评中心CDE发布了《以临床价值为导向的抗肿瘤药物临床研发指导原则》的征求意见稿。

其实,同一天CDE还发布了一个文件,关于化学创新药,你们都忽视了。

《化学创新药上市申请前会议药学共性问题相关技术要求》的征求意见稿,也同一天出炉。

药企与CDE,需要讨论me-too创新药未来商品化的差异。

你不可能无限制的接受me-too创新药开展临床试验,包括2期临床、3期临床。

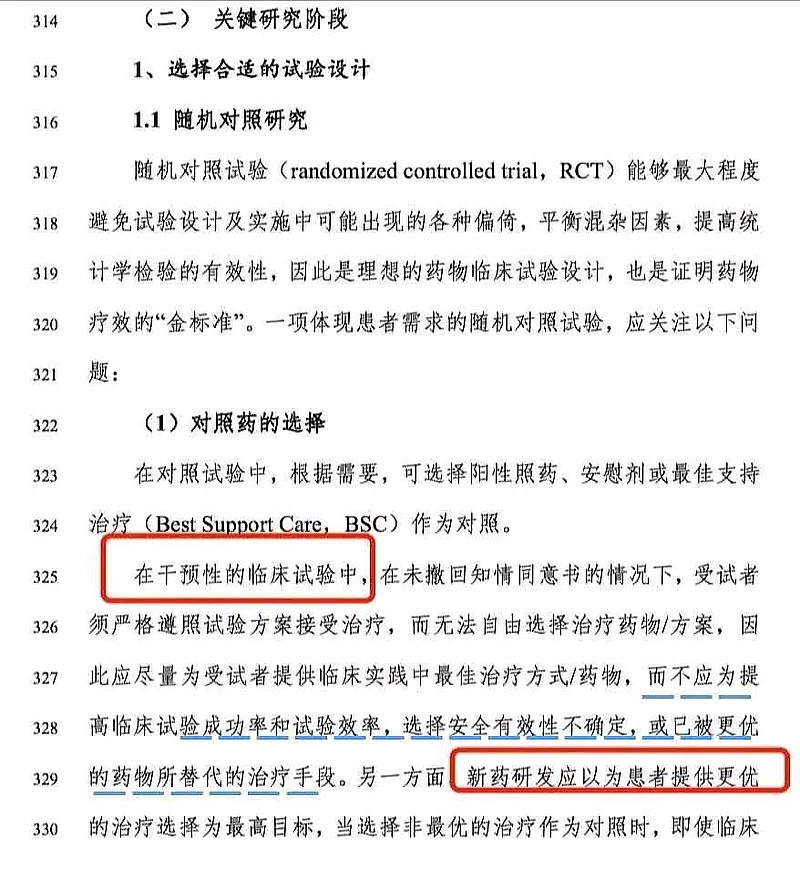

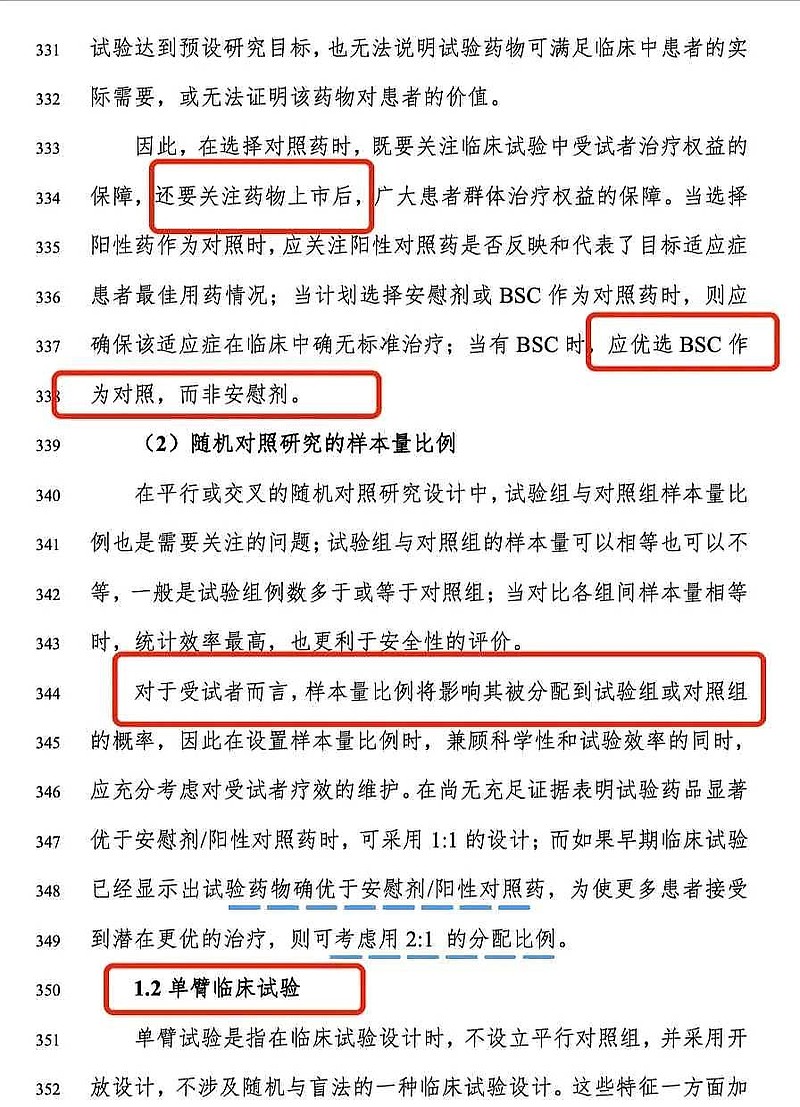

假如,有最新的标准治疗方案,你应该与最新方案比较,而不是与传统治疗方案比较。

me-too龙头药企$恒瑞医药(SH600276)$ 可不只有PD-1。

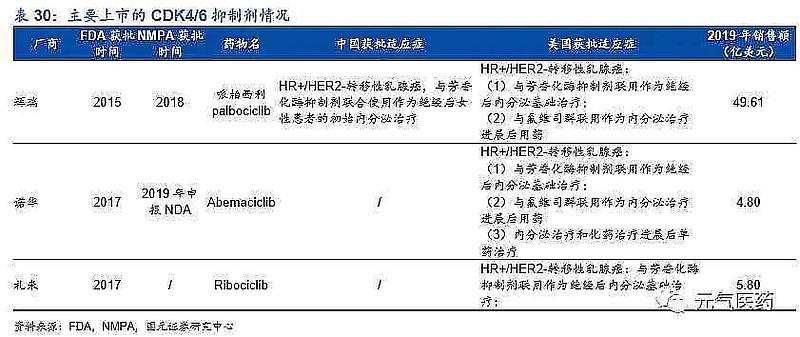

(一)恒瑞医药CDK4/6抑制剂,与氟维司群联合用药,二线治疗HR+转移性乳腺癌,获得中国CDE认定为突破性治疗品种。

这个含金量很低。

中国突破性治疗,不代表全球突破性治疗。

需要注意,CDK4/6抑制剂,与芳香化酶抑制剂联合用药,一线治疗HR+转移性乳腺癌,这是大适应症。

CDE会要求恒瑞医药CDK4/6抑制剂,与辉瑞哌柏西利原研药头对头对照。

显然,恒瑞医药CDK4/6抑制剂未来一线治疗临床试验难度更大,需要证明#非劣# 。

(二)恒瑞医药的吡格替尼也是如此,不能只与化疗对照了。

HER2+早期乳腺癌,一线治疗标准治疗方案是:曲妥珠单抗+帕妥珠单抗+多西他赛。

吡格替尼敢于头对头对照吗?

如果不能取得HER2+乳腺癌的一线治疗适应症,≥2线适应症又使用了DS-8201。

恒瑞医药吡格替尼哪里还会有市场前景?

(三)恒瑞医药的降血糖me-too创新药恒格列净至今没有获批上市。如果重开3期临床试验,与恩格列净、卡格列净、达格列净原研药头对头对照再上市,时间成本,真的耗得起吗?

至于me-too创新药瑞格列汀也是如此。

至于恒格列净、瑞格列汀是不是#非劣# ,都是一个疑问。

推而广之,$信立泰(SZ002294)$ 、$海思科(SZ002653)$ 都有大量的me-too化学创新药,假设都要与最优治疗方案头对头对照,行业前景很快就暗淡无光了。