@馬曼然 写了一篇医药投资思路文章,发布在雪球论坛。

很多朋友看得云里雾里,所以提炼总结一下。

(一)

既往医药产业扩张依靠基本医保投入,未来依靠基本医保+商业保险+个人自费。

(二)

研发型团队跑的更远、做的更大,销售型的团队也会做大,但必须转型,不然在研发上会是一个长期瓶颈。

例如华东医药VS恒瑞医药,华东医药算销售型企业,恒瑞医药就算研发型企业。

再例如$恒瑞医药(SH600276)$ VS $君实生物-U(SH688180)$ ,恒瑞医药算销售型企业,恒瑞医药就算研发型企业。

(三)

中药本质上是吃老本,所以中药可投资的标的极其有限。

中药是越古老越好,最好源于《黄帝内经》或者《本草纲目》。

西药是越新越好。

两者一比,高低立判。

(四)

十年后整个创新药行业都有10倍~20倍的涨幅,创新药行业龙头公司极有可能实现十年<100倍的涨幅。

@馬曼然 认为恒瑞医药和信达生物更稳妥……CNM……恒瑞医药目前为止4300亿市值,涨20倍就有8.6万亿市值……信达生物目前为止1300亿市值,涨20倍就有2.6万亿市值。

你们相信吗?

昨天,辉瑞市值仅仅1.4万亿RMB,阿斯利康市值仅仅8900亿RMB。

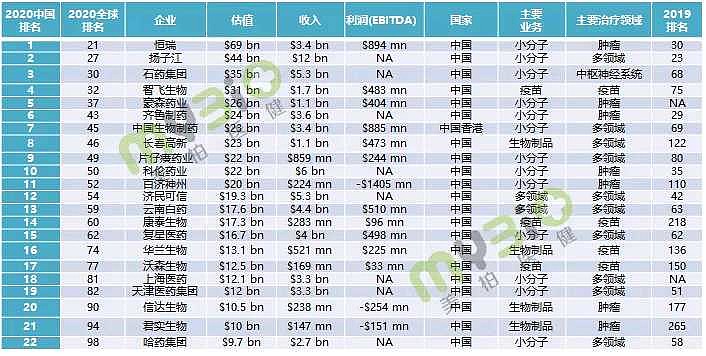

2020年12月,全球投行Torreya发布了《全球1000强药企报告》,报告通过对全球30000家药企自2012年开始进行追踪研究,最终按估值发布了TOP1000排行榜,这1000家企业总估值达1.24万亿美元。

中国内地最优秀的药企,已经位列上图。

(五)

非常看好疫苗行业,因为疫苗和创新药在中国同样是刚起步,目前整个行业处在春秋战国时代,未形成龙头(划重点,要考的)。

未来疫苗会越来越多样化,像宫颈疫苗包括肺炎疫苗,包括流感疫苗,现在供不应求。

不单独投资血制品,只是把血制品当成一个稳定的基础。

翻译一下,马曼然买了$华兰生物(SZ002007)$ ,华兰生物=血制品+疫苗+创新药。