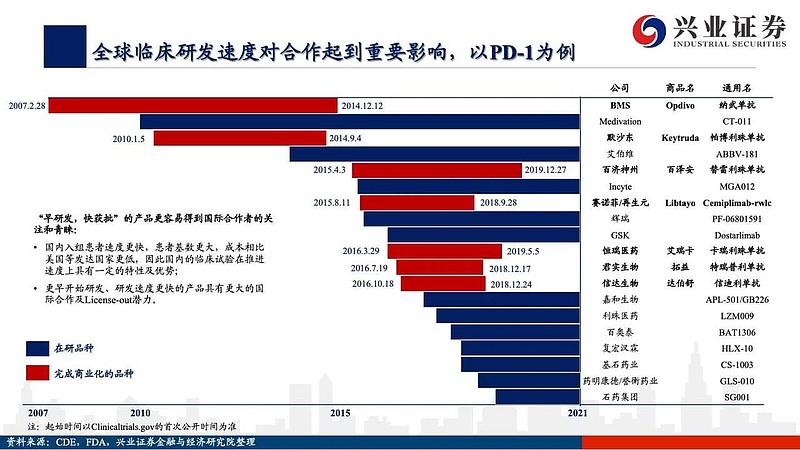

“PD-1是最典型的、重复最多的例子。因为PD-1涉及的适应证最广,市场也最急需,企业积极性很高,加上资本的推波助澜,PD-1的泡沫炒得很高。”

恒瑞医药孙飘扬在一场由人民网等发起的座谈会上,指出当下国内创新药在快速发展的同时存在的问题。

事实的真相究竟如何呢?

$恒瑞医药(SH600276)$ PD-1(卡瑞利珠单抗)独有的血管瘤副作用,导致了被Incyte退货,成为唯一没有被欧美企业瞧上眼的国产PD-1。

所以,恒瑞医药飘总没有说出,真相的全部。疗效,才是第一位的。

百时美施贵宝的PD-1(O药)2020年销售额69.92亿美元,同比增速下降-3%。

为了追赶K药,百时美施贵宝的O药单药,O药+Y药(CTLA-4),以及O药的联合用药,正在进行超过50项的不同适应症的临床试验。

$默沙东(MRK)$ 的PD-1(K药)单品种2020年销售额144亿美元,同比增速+30%,占公司营收的33%,为主要收入来源。

由于默沙东K药的靓丽业绩,葛兰素史克、诺华、吉利德、艾伯维、中国生物制药、石药集团都在试图开展更多的PD-1临床试验,进入这一领域。

难道,全球大药企都在参与PD-1低水平重复性创新?

PD-1是基础层应用,没有PD-1就根本无法参与后续创新药市场竞争。

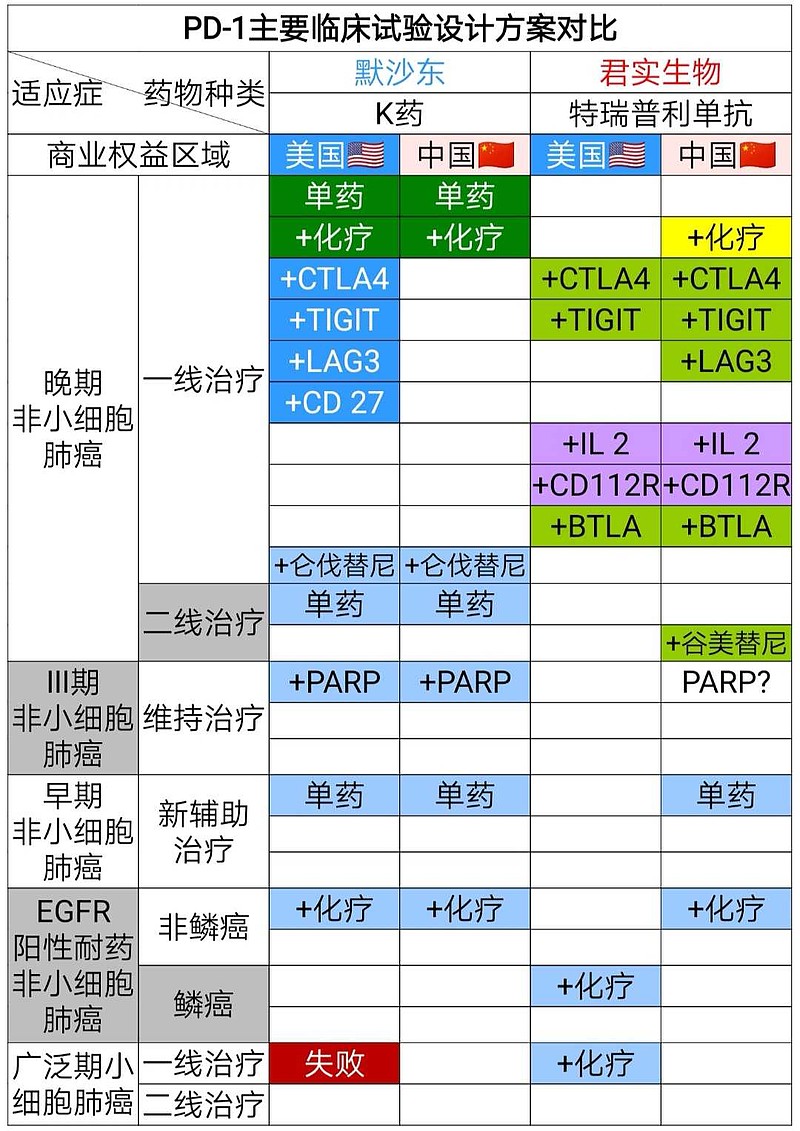

未来,为了巩固这一市场优势。默沙东PD-1在非小细胞肺癌开展了联合化疗、CTLA-4、TIGIT、LAG-3、CD27、仑伐替尼、PARP的新治疗方案临床试验。

$君实生物-U(SH688180)$ 特瑞普利单抗是第一家上市的国产PD-1,是第一家海外上市的国产PD-1。在非小细胞肺癌开展了联合化疗、TIGIT、IL-2、CD112R、BTLA、谷美替尼(与海和生物)、CTLA-4(海外与祐和医药合作,国内与和铂医药合作)的新治疗方案临床试验。

谁掌握了更优的PD-1组合,谁就有可能增厚1000亿美元市值(7000亿元RMB市值)。

PD-1就是一个基石,药企未来的发展潜力,也源于此。

人云亦云说PD-1是低水平重复性创新,其实是犯了形而上学的错误,是不能客观评价新药研发进程的表现。