今年以来A股市场跌宕起伏,受疫情反复、海外经济衰退、能源危机等因素影响,A股市场有如“惊弓之鸟”,稍有风吹草动,就跌跌不休,赚钱效应非常弱。即便是在4月末开始反弹了一波,但近2个月的震荡行情,又使多数基金产品,出现大幅的回撤。

在经济疲软的环境下,追热点、追主题、炒概念很容易踏空,今年这种案例屡见不鲜,某百亿私募大佬一季度杀跌A股、满仓美股,二级开始追涨港股。一番操作下来,旗下产品触及预警线。

逆向投资大师约翰·邓普顿爵士曾说:“除非你与众不同,否则不可能取得卓越的业绩。”

华夏基金钟帅早早的就领悟到了这一点,他在这一方面做的很好,从不扎堆、盲从,用勤奋研究获取市场信息差,在全市场中找出高景气的赛道,再挖掘低估值的股票,左侧布局。

钟帅的新产品华夏远见成长一年持有期(016250/A份额;016251/C份额),也恰恰是此种风格,值得关注下。

投资能力圈广泛

全市场选出高景气行业、低估值个股

钟帅有着物理学和经济学专业背景,自南京大学硕士毕业后,就进入到华夏基金任研究员一职,这一待就是5个年头。在5年间来,他看过钢铁、化工、有色等板块,对周期行业进行了深度研究。

2017年,钟帅做了一个出乎所有人意料的决定,从买方调到卖方,他加入天风证券担任环保公用事业行业首席分析师,并且在第一年就获得新财富第二名的好成绩。

其实这段工作经历也补充了钟帅的投资框架。他更多研究跟踪了光伏、风电、新能源车等新能源行业产业链的下游,而下游的方案设计与政策规划,往往影响了对上游的需求。

多年的周期研究经验,让钟帅有了完整的自上而下的研究,能够追求投资中的确定性。但若无周期行情,周期股收益率其实一般,需要去挖掘逆周期、高景气行业的成长赛道。

在钟帅看来,周期行业会经历一轮又一轮的快速变化,是一个需要博弈的赛场,而成长是更为宽广的赛道,能够不断的在未来实现收益的最大化,这是代表时代和未来的方向,投资应该要顺应时代的趋势,抓住时机。

2018年,钟帅再次回到华夏基金。经过在成长赛道2年多的洗礼,钟帅对自己之前的投资框架进行了完善。在自上而下选股方式中,更偏向于选择高景气赛道、低估值的标的。

除了对投资框架完善外,投资能力圈也是拓展了不少,目前核心能力圈主要以硬科技和制造业为主,这两个方向也是钟帅的持仓仓位比较重的领域。除此以外,包括软件、传媒,消费和医药,都有所涉猎。

也正是因为钟帅不断拓展投资能力圈,他能够投资全市场领域的成长标的,在广泛的成长领域里面进行行业配置和选股,比如说新能源、光伏、半导体、医药、消费传媒以及军工,高端新材料制造业等成长行业,这也恰恰是钟帅的投资愿景。

高景气+低估值的背后:勤奋调研,领先市场的认知差,挖掘潜在白马

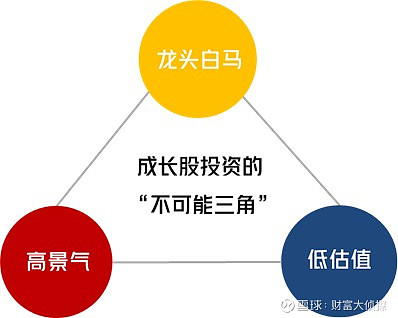

对于成长股的投资有一个不可能三角形,白马、景气行业、估值三者不可兼得,就是好公司、高景气、好价格在99%的情况下是不可兼得的。

在成长板块投资领域,可分为三个派别。

第一类,是主流的价值成长股风格。他们会选择低估值+龙头白马,会适当放弃高景气行业,往往不会去买目前最热门的比如新能源,半导体,而是可能在一些偏传统或者没有那么热门的成长行业上,可以用相对便宜的价格去买很好的公司,风险在于可能要在左侧等比较久的时间。

第二类,也是相对流行的赛道型成长风格。偏向高景气+龙头白马,不会特别在意估值,风险在于容易追涨,回撤幅度可能较大。

而钟帅属于少数的第三类,偏好选择高景气行业+低估值。既要买很好的行业,同时也要很好的价格。那在公司选择上面,偏向非明牌的“潜在白马”。这背后需要付成异于常人的艰辛,需要做到领先市场的认知差,领先市场判断细分产业链的变化,才能挖掘可持续的超额收益。正所谓,存在预期差和认知偏差,才能更具有超额收益。

除了周一在公司进行交易外,钟帅包括周六日的其他时间也常常在外面跑调研。

彼得·林奇曾经说过,真正有想象力的基金经理能静心挑选出1000只、甚至2000只股票与众不同的股票,但这些股票很少被市场关注,也不会在大部分的基金组合中出现,这种现象称为“飞离雷达监测范围”。

挑选“飞离雷达监测范围”的股票,确实有一定的难度,需要投入大量的精力。钟帅在多年的市场实践中,在不断的调试与进化中,有两个应对思路。

其一,非常重视产业链的研究。钟帅会去跟踪调研产业链上下游,不停地交换信息,进行产业链交叉验证,自下而上地去找这种有较大预期差和超额信息,然后估值相对比较低、处在左侧的公司。

钟帅往往同时会跟踪高景气的多条产业链,但最后能真正有效投资的可能也就只有两三条线。而顺着一条线,能够发现少则两三家公司,多则四五家公司。所以,在挖掘产业链方面,钟帅看的是线而不是去看珠子。

其二,不断的翻阅公司公告。钟帅经常利用闲暇时间在网上刷上市公司的公告,在繁杂的信息中抽丝剥茧发现公司的潜在变化。

比如说有公司进行重大资产重组、新资产注入,或者公司股价跌了好多,在全市场都不看好时,公司高管突然进行回购或者增持,其实这传递了非常强的信息,背后可能映射了它的基本面即将发生变化,但这个变化是否确定会发生,就需要进一步的调研、研究。

如果基本面真的发生变化,钟帅就能够在更早的时候关注到,能在更底部、更左侧、风险收益比更合适的位置去交易。

产品业绩稳健优异,均衡配置穿越市场波动

侦探哥前面介绍了钟帅的投资风格、投资方法论,那具体落实的效果如何呢?我们不妨来看下业绩。

目前钟帅仅管理一只产品华夏行业景气混合,其基金规模111.66亿元。虽然管理的产品不多、年限不长,但在任职基金经理2年多的时间,这只基金规模从6000万增长至超百亿,持有人户数从2200户增长到超47万户数。这一成绩,业内实属不多。

钟帅确实是一位绩优基金经理,自他接任以来华夏行业景气期间累计取得回报115.12%,超越业绩基准113.95%。2021年业绩更是优异,当年净值增长84.11%,同类排名中位居第二!

近些年,华夏行业景气也因优异的业绩、较低的回撤,多次获得银河证券、海通证券、晨星五星评级。

(数据来源:wind,数据截至2022/6/30)

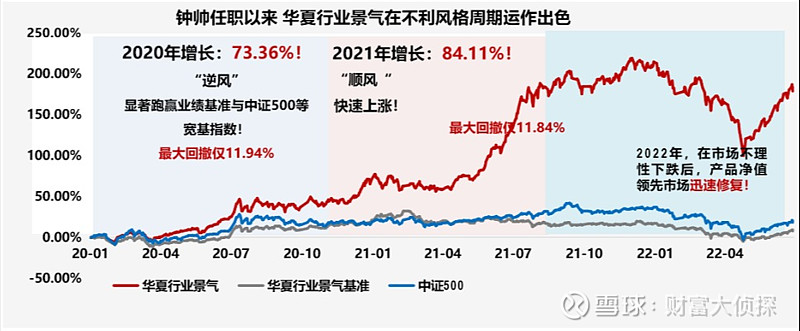

A股市场风格变幻,在不利风格时持续创造超额收益是优质产品的试金石。在钟帅任职期间,华夏行业景气能够穿越市场风格,在不利的风格中业绩表现也非常出色。

2020年,在绝大部分投资者都在追逐“核心资产”的市场环境下,钟帅坚持自下而上挖掘“潜在白马”的成长投资框架,取得了73.36%的收益和11.94%的最大回撤,产品的投资框架和方法经受了一次严苛的压力测试,投资成果出色。

2021年,当市场风格选择了钟帅这边,华夏行业景气“顺风快速上涨”,取得了优异的业绩。2022年,当市场不理性下跌后,钟帅及时调整组合仓位,产品净值领先市场迅速修复!

(数据来源:wind,数据截至2022/6/30)

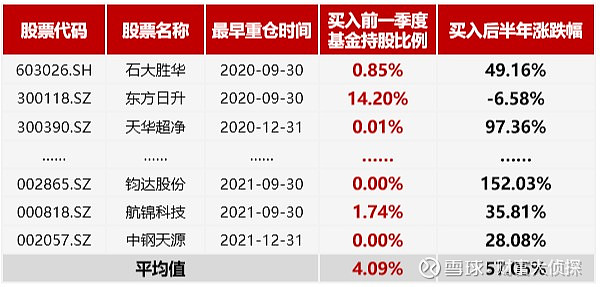

钟帅擅长深度挖掘产业链细分领域低估值个股,具有“不扎堆、不盲从”的特点,众多重仓股均在基金持股比例较低时即重仓买入。

自钟帅管理以来,连续重仓超2季度个股买入前一季度平均基金持股占比仅有4.09%,买入后半年平均收益达57.05%。

以重仓股举例,2020年3季度行业景气逐渐增持天华超净至十大重仓股,此前天华超净基金持股占比不足1%,市场认知度较低,2021年3季度逐渐调出重仓,通过深度研究,领先于市场发掘股价低估机遇。

(数据来源:wind,数据截至2022/6/30)

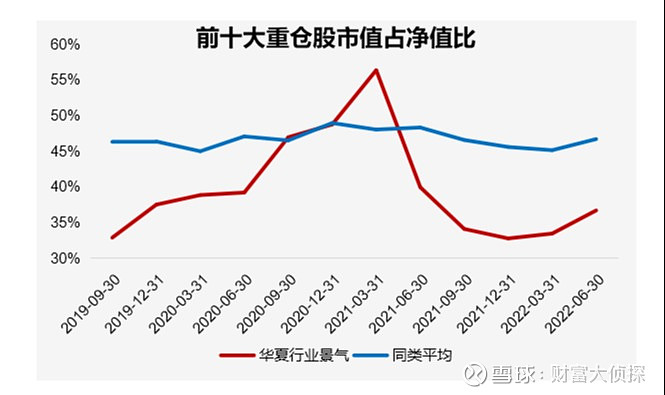

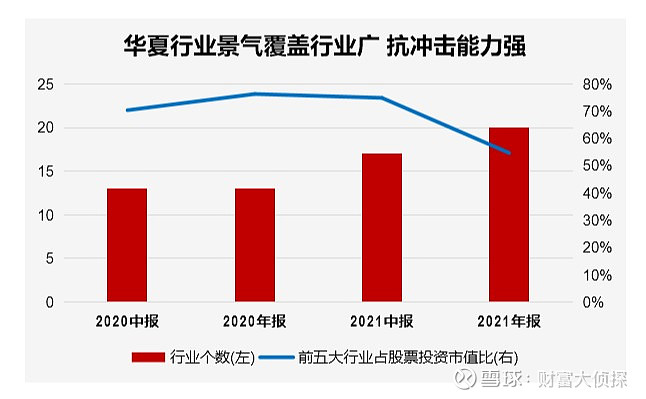

在行业配置方面,钟帅不压单一行业,配置较为均衡,这种均衡配置策略给组合带来了较为稳健的超额收益。截止到2022年二季度末,华夏行业景气前十大重仓股占比在37%左右,远低于行业平均水平。

从行业集中度来看,华夏行业景气前五大行业占市值比呈现下降趋势,这体现了产品行业配置均衡,不押注某个单一板块的风格。

(数据来源:wind,数据截至2022/6/30)

(数据来源:wind,数据截至2022/6/30)

未来没有躺赢模式,勤奋研究,领先市场挖掘细分领域低估优质股是持续优秀的关键。钟帅在这一方面,做了一个好榜样。

9月5日起,钟帅担纲的新基金-华夏远见成长一年持有期(A:016250;C:016251)开始发售。

这只基金将延续钟帅在华夏行业景气管理中已经被市场验证有效的投资框架和选股逻辑,与华夏行业景气不同的是,华夏远见成长具有一年持有期的约束,这也将助力投资者避免追涨杀跌,方便基金经理更好贯彻投资策略,提升组合管理。而且,华夏远见成长还可以投资港股,给了基金经理更广阔的操作空间。该产品能否再续神话,让我们翘首以待!

(市场有风险,投资需谨慎!本文不作为投资参考指导,读者需要对自己的投资负责!)