宏观层面

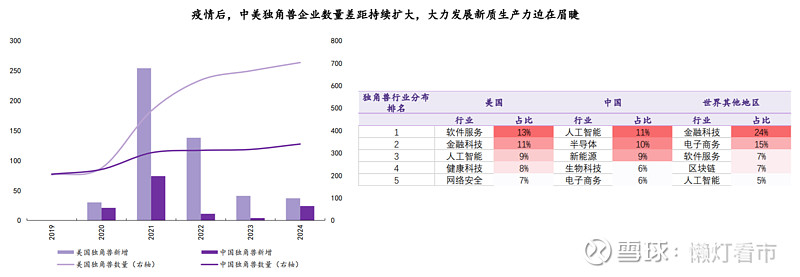

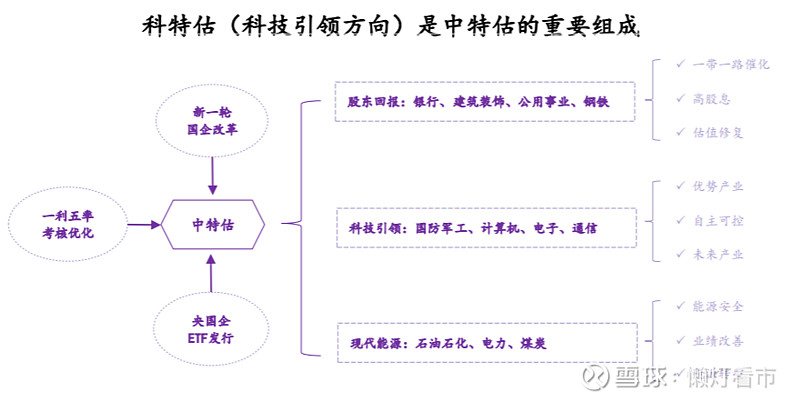

科特估是实现产业链供应链高水平安全和高质量发展的重要着力点,也是发展新质生产力的主要支撑,对经济拉动作用显著。

股市层面

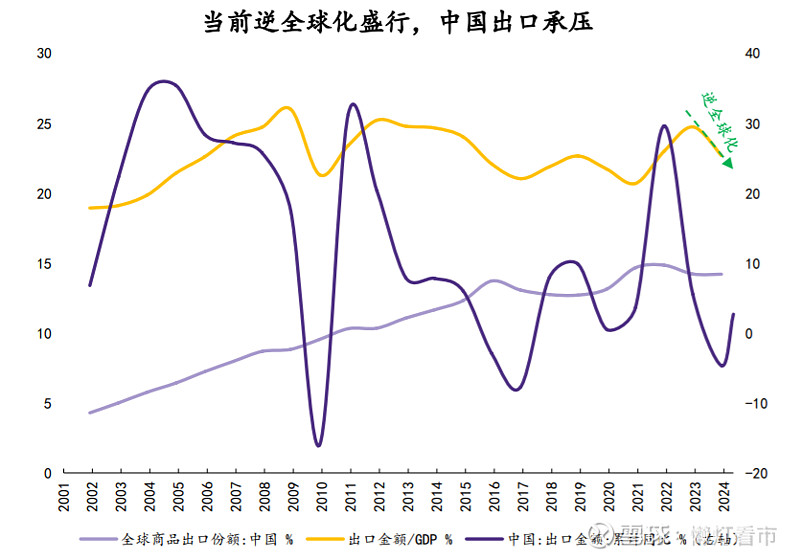

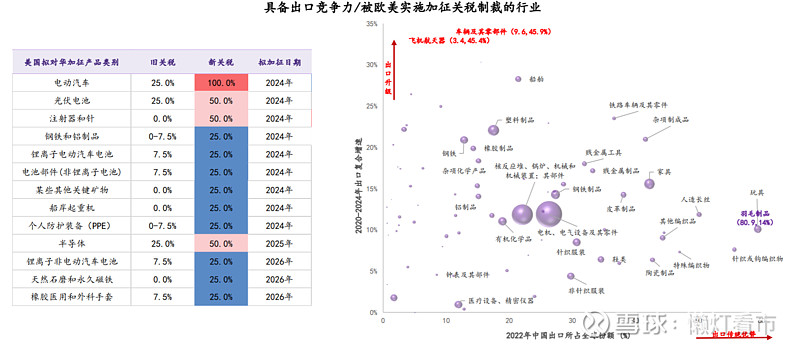

复盘海外苹果、特斯拉、英伟达三轮科技及映射行情,2021年后国内与全球科技走势分化,亟待科特估助力新质生产力转型升级。

投资层面

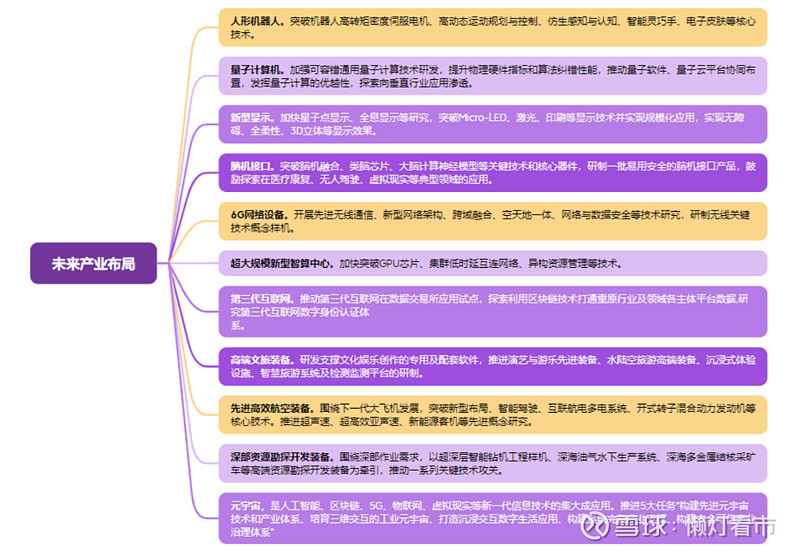

科特估是中特估的延伸和重点组成,基于新质生产力产业链的安全性和竞争力,建议重点关注优势产业(新能源汽车、锂电池、光伏、金属新材料、工业母机、无人机、船舶等),自主可控(半导体、AI、军工、航空航天、生物医药等),未来产业(机器人、量子计算机、新型显示、脑机接口、6G网络等)三大方向。

宏观层面:科特估的基础

1)宏观定位:实现产业链供应链高水平安全必须发展新质生产力,实现高质量发展核心在于发展新质生产力提升全要素生产率;

2)资金支持:复盘国内外经验,以专项资金支持为代表的产业帮扶政策有助于产业崛起,抢夺全球市场份额;

3)实际贡献:新质生产力提升全要素生产率,经济拉动作用明显;

股市层面:科特估的弹性

对比苹果,特斯拉,英伟达三轮科技行情,国内市场的载体决定了科技行情的映射空间。

苹果链映射时国内科技龙头发展受阻,使得行情映射转向代工;特斯拉链先陪跑后新能源汽车技术领先,获得独立行情;而英伟达链则是由于科技封锁,映射空间有限。

国内科技在2021年后与全球科技出现明显分化,当前主要份额依然集中在新能源产业链,AI产业链亟待追赶超越。

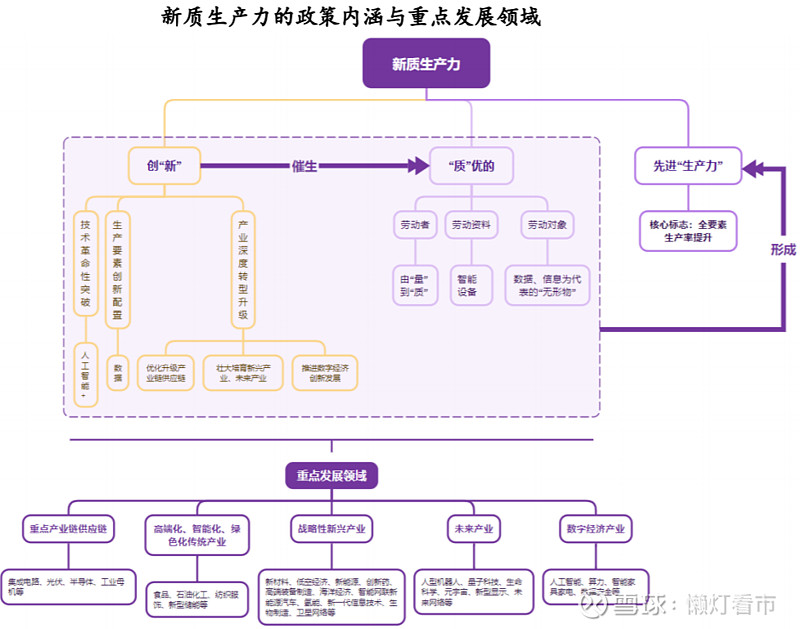

细分行业:科特估的机会

1)优势产业:新能源汽车、锂电池、光伏、金属新材料、工业母机、无人机、船舶等;

2)自主可控:半导体(高端芯片、光刻机、EDA、新材料)、AI,军工、航空航天、生物医药等等;

3)未来产业:机器人、量子计算机、新型显示、脑机接口、6G网络等;

工业母机-$贝斯特(SZ300580)$

各业务稳步推进,业绩符合预期。2023年,客户需求较好,汽零部件/智能装备及工装收入同比增长19.5%/78%,带动总营收增长22.4%。2024Q1,在手项目持续放量,季度收入同环比分别增长11.2%/2%。盈利层面,随着扩建项目陆续达产,产能利用率提升带动盈利改善,2023Q1到2024q1,公司毛利率/净利率分别从30.6%/17.4%提升至35.5%/20.2%,同比增加分别5pct/2.8pct,业绩表现符合预期。公司业务发展向好,随着降本增效推进、工业母机布局进入收获期,盈利仍有提升空间。

涡轮增压行业稳中有增,公司技术实力强,盈利能力领先同行:涡轮增压器有效降低传统车油耗,受益于混动车型热销,行业配置率稳步提升,预计2025年国内/全球涡轮增压器行业空间分别为201/505亿元,GAGR 4%/1%。公司绑定头部客户,技术实力强,产品覆盖全,布局叶轮、轴承等高毛利产品,带动盈利能力领先。公司凭借2020年可转债、安徽贝斯特、苏州赫贝斯、易通轻量化等项目,积极拓展新能源汽车零部件业务。产能储备充足,且各项目已陆续进入达产期,未来收入规模有望与涡轮增压器业务相当,并贡献业绩主要增量。

丝杠&导轨赛道壁垒深厚,国产替代大有可为。直线滚动功能部件包括滚珠丝杠、滚柱丝杠、直线导轨等产品,是工业母机的核心零部件,头部供应商包括NSK、THK、SKF、Hiwin、TBIMOTION、Bosch Rexroth和Schaeffler等公司,高端产品目前主要由外资垄断。公司设立子公司宇华精机,前瞻布局“工业母机”赛道,总投资12亿元,规划满产产值15亿元,目前核心产品已完成客户送样,有望打开新增长极。展望未来,人形机器人市场空间广阔,量产进度不断加速,核心零部件的国产化率有望快速提升。

金属新材料-$北方稀土(SH600111)$

行业龙头,发力终端应用。公司是全球规模最大、产值最高、效益最好的稀土企业。公司国资控股,控股股东为包钢集团;除稀土原料业务以外,公司积极布局磁性材料和电机业务。历经2022-2024Q1稀土持续下跌,公司1Q24归母净利润仅为0.52亿元,为近5年的最低值、近10年的历史低位。

稀土:供需望迎反转,价格开始回升。2024年第一批矿产品指标同比+12.5%,显著低于往年; 2024年3月国内进口矿折氧化镨钕累计同比下滑2%,进口如期走弱。而“设备更新”和“以旧换新”行动有望在工业电机领域贡献超预期增量,我们测算乐观、中性和保守假设下该领域需求2023-2026年CAGR分别为101%、65%、44%;在新能源车等领域景气度延续的情况下,2024-2026年稀土整体需求同比增速分别为11%/12%/13%。我们测算2024年全年配额增速为12%或为供需的平衡点。截至5月13日,氧化镨钕现货价格为41万元/吨,较底部回升18%;北方稀土5月亦上调挂牌价至39.32万元/吨,环比+7.5%,对于增厚行业信心有重要意义。

依托白云鄂博,纵享低成本优势。公司控股股东包钢集团拥有全球最大稀土矿白云鄂博矿的独家开采权。2017年起通过关联交易,兄弟公司包钢股份向公司供应稀土精矿;自2023Q1开始稀土精矿定价方法及价格调整机制按照公司2023年第一次临时股东大会决议执行。公司毛利率显著高于同行,近10年基本维持在20%及以上。在价格看涨且成本定价滞后的情况下,我们认为公司有望迎来毛利率显著回升。公司2020-2023年开采指标CAGR高达34%;2024年第一批开采指标占比为70%,且占比逐年提升,龙头地位稳固。

业绩弹性较高,高分红潜力进一步增厚投资价值。当氧化镨钕价格增长10%/30%/50%/100%,即使配额数量不变的情况下,公司归母净利润较2023年分别+48%/105%/162%/303%,业绩弹性较大。在公司仍储备较丰厚未分配利润,在现行的资本开支规模下叠加政策端鼓励分红,公司作为国资的稀土龙头仍然具备较高分红权潜力,进而增厚公司投资价值。2023年公司分红比例为10.67%。

商业航天-卫星产业链

6月6日,SpaceX成功实现星舰火箭助推器的软着陆,标志着太空探索的重大进展。星链计划也逐步推进,截止到目前,已有超过6000颗卫星(Starlink Satellites)及10000个激光器(Starlink Space Lasers)正在工作运行,吸引了近300万名客户加入,为地球提供广泛覆盖的互联网服务。

根据财联社报道,5月24日,上海蓝箭鸿擎科技有限公司(又称鸿擎科技)向国际电信联盟(ITU)提交了预发信息(API)。该文件概述了一个名为Honghu-3(中文应为鸿鹄)的星座的计划。它将在160个轨道平面上总共发射10,000颗卫星。根据爱企查数据,北京的蓝箭航天空间科技股份有限公司是鸿擎科技其第一大股东,直接或间接持有约56%的股份,蓝箭实控人为张武昌。我们认为,鸿鹄是继星网和G60后国内第三个星座,首次引入民营企业做为星座主体,意味着商业航天正式起步。

我国商业航天发展迅速,民营火箭迎难而上。根据中国新闻周刊的数据,2023年,国内共完成67次火箭发射,仅次于美国,占全球火箭发射次数的30%,其中48发来自中国航天科技集团。与此同时,民营商业航天发展迅速,占据13发,商发数量、发射份额、发射成功率等都创下历史新高。截至2023年,国内商业火箭公司星际荣耀、星河动力、蓝箭航天、天兵科技、中科宇航五家公司已经成功实现发射入轨。天兵科技的“天龙三号”被认为是国内首型“猎鹰9号”级别的可复用液体火箭,计划年中首飞,如果成功将大大拉近和SpaceX的距离。各大头部企业在下半年都有发射计划。我们认为,随着火箭成本的下降和火箭发射成功率的提升,我国的低轨卫星发展未来可期。