写“我的投资体系”的初衷,是回顾自己的投资经历,记录自己一段时间里关于投资的思考;如果我这段文字同时还能够帮助到其他投资者, 那就是额外收获了。

一.我的投资经历

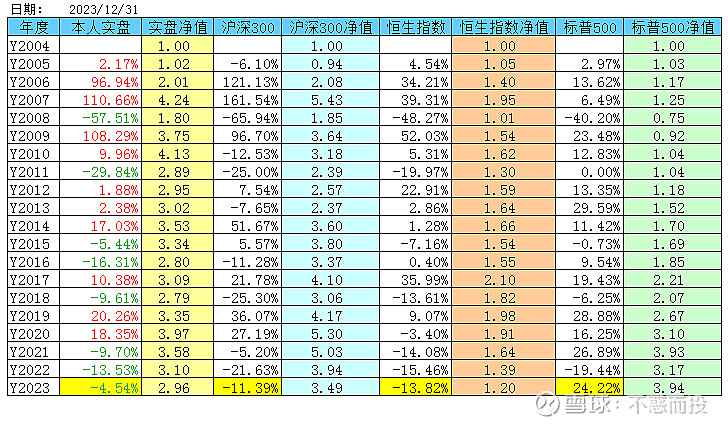

从2005年算起,我的投资经历不觉已经有了将近20年的时间。我应该算是同期入市的投资者中比较早接触港股美股的,所以我的投资组合很早就中包括港股和美股。2005年-2023年我的收益率大概是200%,折算到年化收益率大概是6%,表现好于同期的恒生指数,但跑输了标普500指数(不考虑汇率因素)和沪深300指数。我的组合收益基本等同于一个覆盖中港美三地的指数基金,业绩大致与指数同步,可以说是无功无过。

大学毕业之后,我从事的工作是广告营销行业。这个工作除了收入之外最大的好处是可以接触到很多行业内的顶级消费品公司。在这份工作的中后期,因为公司成功上市,我也因此收获了一笔较为可观的投资本金,更有幸接触了一段时间上市公司的投资管理,让我对上市公司的经营多了一层理解。

在工作之余,学习并践行价值投资是我最大的业余爱好。业余时间跟很多投资者一样,我阅读了很多中外知名投资人的投资理论和传记。投资实践也经历了2006-2007年的牛市,2008年的次贷危机和2009年的牛市,2015-2016年的杠杠牛市和熔断危机。期间,曾经投中过tenbagger(十倍股),也错过过茅台;赚到过运气的钱,也因为深信是“价值投资”而加仓直至腰斩。兜兜转转十多年,自认为就完成了一件事——“试错”。稍能自我安慰的是:各种“试错”的结果是一个普通的平均年化收益,代价尚不算太大。

2018年,恰逢职业的一段空档期,我对过去14年的投资经历做了一个回顾和反思,考虑人生下一阶段的投资目标。而之后,在众所周知的全球市场经历了一段历史罕见的动荡时期只有,我于2021年上半年(恰逢A股市场高点),正式开始全职投资。

一晃又2年多过去,现在回看当时写的“我的投资体系”,我觉得有必要做一些修订和补充,总结和分享这2年多我的“投资体系”的进化。

二.我的投资理念

每个人投资都是希望能够获益,但投资的方法千差万别。我深信不同的方法都可能在市场中赚钱,所以我只是基于我的投资目的选择我认为最适合我的投资体系。

用一句话概括我的投资理念:

寻找自己能力圈范围内的具有宽阔护城河的优秀行业和企业,以合理或者便宜的价格买入,分散配置、长期持有,以获取长期资产增值和稳定现金流。

接下来我从几个关键词来相信阐述我的投资理念:

追求长期稳定收益;选择能力圈内的优秀行业和企业;买入的安全边际;分散配置及长期持有。

1.追求长期稳定收益

对我而言, 全职投资意味着需要我全部的收入来源都来自于投资收益,其中最大的部分将是证券投资(包括股票和基金)。所以,我不光要考虑资产的长期增值,还需要保证在市况不好的年份,依然有足够的现金流支付生活费用。

因此,我试图构建的是一个长期而言能够同时提供稳定现金流和价值增长的投资组合。这个组合长期而言可以稳定增长,而短期又可以有稳定现金流可以覆盖我全部的生活费用并可以度过一个2-3年的熊市。

我的投资目标收率大约是10-15%的平均年化收益。从15年以上的时间维度来看,标普500和沪深300的平均年化收益率都在10%左右,要达到10-15%的平均年化收益已经不易。根据我的历史业绩,要达到这个收益率还要更多努力。

2. 选择能力圈内的优秀行业和企业

对普通个人投资者而言,深入了解一个行业并洞察这个行业的变化趋势绝非易事。

个人认为,行业选择远重要于公司选择。好的行业中,普通的公司也可以获得丰厚的利润,但不好的行业,杰出的公司也很可能是昙花一现。

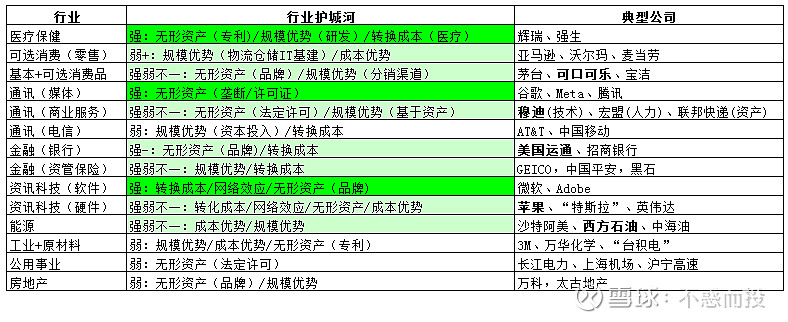

我本人对消费(基本及可选)、通讯(传媒)、资讯科技(IT)、医疗保健这四个行业更感兴趣且认为相对易懂,我的粗浅理解是:

(1)消费品的定价,受心智的影响非常深远,这决定了一部分消费品可以因为品牌而获取高利润,并且可以保持相当长的时间,比如茅台。零售行业在分类中属于可选消费品,零售行业的竞争以价格因素为主导,这决定了这个细分行业不算是好的行业。

(2)通讯(传媒)是跟所有人生活密不可分的行业,这个行业具有的一个很大护城河效应是网络效应。腾讯和Meta是行业典范。

(3)科技推动了人类社会的发展和效率的提升,会深刻改变很多行业,比如苹果对于电脑和手机,英伟达对于半导体行业。科技行业经常发生重大的变革,这对投资个体来说不是一个好现象,但如果一个科技公司能够同时具有(1)的特征,那么他的护城河会更加宽阔,比如同时具有消费品特征的苹果。

(4)医疗保健行业中中,无论中医还是西医、医药还是医疗,都能利用了人们的心智赚取高额利润。即使有集采,大概率你动心脏手术的时候还是会选择一个更好的心脏支架而不是一个最便宜的。

其他我会关注的行业还包括金融、地产、能源及商品。这些行业的共同特点是都具有较窄的护城河、以及较强的金融属性。例如:地产尤其是核心区域的地产,既具有消费品的特点,又有抗通胀的资产属性。从中外各国,都有10%左右长期稳定的回报。在亚洲,即使日本和韩国多年处于人口下降趋势,核心城市的房价仍然处于上涨趋势。

以上行业从10年乃至更长的时间维度看,都是长期上涨的。其中,我自认为能稍微看懂的是一部分消费品公司和通讯传媒公司,我把他们列入我的能力圈。不在我能力圈的资讯科技、医疗保健行业,我主要通过行业指数基金来投资。

圈定目标投资行业的下一步,就是从上述行业中中选出处于能力圈内的处于领先地位、具有宽阔宽护城河和优秀管理层的企业。

(1)行业领先:

在行业中的市场份额、盈利能力、品牌或者技术能力中处于领先地位;

行业格局稳定的优于不稳定(如果一个行业三五年内第一名就会发生变化,那就不是一个稳定的行业格局)

(2)宽护城河:(核心是定价权)

护城河通常来自于:无形资产(品牌/专利/法定许可),客户转换成本,低成本优势,网络效应,超强研发能力。

护城河的核心是“定价权”,最好的判断方法是:“如果一个公司的产品或者服务涨价了,消费者还会不会减少购买或者改买其他公司的产品”。

(3)优秀管理层:

优秀管理层的定义是:勤勉,诚实正直或与股东利益一致,专注于创造长期价值,经营指标优于行业平均水平。

对于行业地位、护城河和管理层的评价,很多观点主观性特别强,且难以定量评估。此外,还有人分析公司时会用到五力模型、价值链分析等等多种方法。我自己觉得用下面三个指标就能够覆盖上述所有角度,甚至更加结果导向和容易量化。那就是:“ROE、毛利率和净利率”。

我的筛选优秀公司的标准是连续三年以上:

ROE>15%;

毛利率>40%(零售行业股票可免除此条);

净利率>5%(零售行业股票可免除此条)。

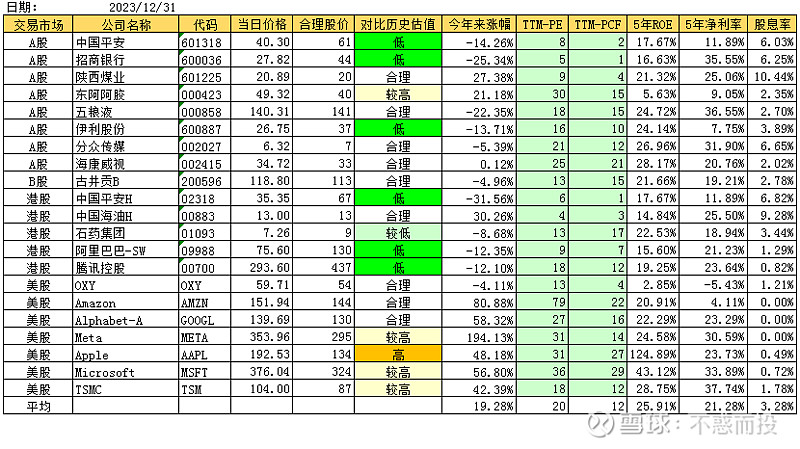

综上,我的核心股票和基金持仓:

3. 买入的安全边际

对于价值投资者,常见的说法是以“合理或者低估”的价格买入一个优质公司并长期持有。至于什么是“合理”的价格,常见的估值参考标准有:PEG、未来现金流折价等等。

我采用的估值方法是“历史平均估值法加未来现金流折现调整”。所谓历史平均估值,就是参考以往5-10年PE,PCF,PB,PS和股息率当中的主要几个(因行业不同选择性的选取其中较为稳定的指标),取几者的平均或者较低者(考虑到安全边际)。在此基础上会加上未来现金流折现的调整,以反映未来估值可能的变化趋势。

对个股的估值方法固然可以运用一些指标,但个股的股价,收到个股本身及行业变化趋势的影响很大,一个竞争力趋弱的公司,或者一个新兴的行业,很可能导致估值方法失效。运用以上的估值方法,如果不是困难重重,常常也是偏差巨大。

对于普通投资者来说,对大盘的估值高低把控相对来说,会容易很多,难点只在于“管住手”和“不从众”。

我评估大盘估值高低用“股债性价比”这一指标,也就是“股债性价比=(1/指数滚动市盈率)/十年国债收益率”。

对A股,我用“A股股债性价比=(1/沪深300指数滚动市盈率)/美国十年国债平均收益率”

对美股,我用“美股股债性价比=(1/标普500指数滚动市盈率)/美国十年国债平均收益率”

分母我什么全部采用美国的十年国债平均收益率,而不是中国的?因为我觉得在可预见的未来,全球资金流动趋势大概率还是以美元资金走势为主导。

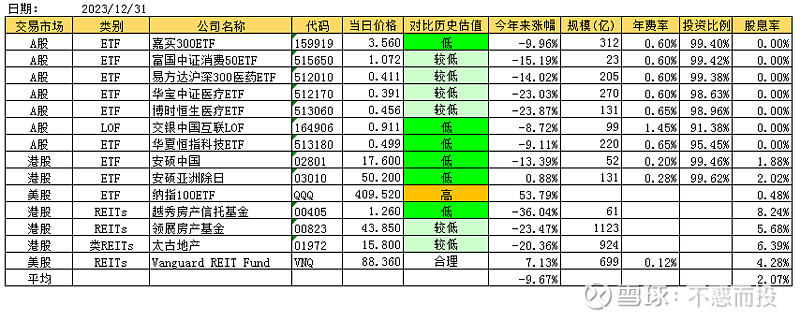

2023年底,A股处于建议买入的高性价比区域,美股处于建议持有的中性价比区域。

我的原则是:首先看大盘估值,其次看行业板块估值,最后看公司估值,低买高卖。

买入:对于目标公司或者行业,在合理估值(对优秀企业而言)或者低估时买入部分仓位(一般25%,最多不超过30%),在明确低估的30%-50%区域,加仓到80-100%。

卖出:在行业或者公司股价达到合理估值的130%-150%以上的时候,分批卖出;

另外:

如果公司的基本面发生重大变化,分批卖出;

如果有个更好的标的更好的价格,卖出质地相对差的和一般价格的标的调换。

其余时间:

持有耐心等待机会,直到大盘、行业或者公司出现低估30%-50%的机会。

4. 分散配置及长期持有

在投资中,我认为极少数的人能够真正看懂某一个公司,预测未来5-10年的前景。即使就某个行业而言,置于国际局势和突发事件的大背景下,前景亦难以预料。因此我始终坚持分散配置,包括:

1.市场/地区配置:将个股配置于不同的市场,比如A股,港股,美股。其中港股、美股,不仅指的在当地上市的中概股,还包括当地/该国的企业;

2.行业配置:将个股配置于不同行业,单一行业不超过25%,单一公司不超过15%;

3.现金配置:始终持有一定比例的现金,永不满仓。

然后,才是“长期持有”。

5. 其他:波动性、套利和风险对冲

多年观察,我也发现在不同的市场,都有一些机会,可以获得风险低而回报高的投资(投机)机会。这些机会包括:

高波动市场的波段机会,比如A股;

不同交易市场的套利机会,比如AB股,AH股;

小众交易市场的投资(投机)机会,比如A股的封闭式基金、可转债和微盘股;

A股、港股、美股的杠杆/反向ETF的波段操作,比如标普500三倍做空ETF。

三.我的理念尚待验证仅供参考

1.我的投资体系是依据我的投资目的而建立的,同时,我每天都在努力促使它不断进化,不断优化,到目前为止也只是我认为比较适合自己的体系。;

2.我的雪球组合(ValuePick,AsiaSelect,GlobalCore)会及时更新我的核心组合,留下足迹,但仅供参考;

3.我偶尔会发表一些关于行业和公司观点,这些观点不一定对。

更新于2023年12月31日

权益披露:

发文之日,本人持股参见本人公布于雪球的组合;本文不构成投资建议。