经济差股市涨、经济好股市跌的提法,可简化成一个粗糙的村民赌博模型,指的是在劳动密集型经济发展模式下,经济好,就业足,没时间炒股,主要案例2001-2005年;而经济差,失业多,股市赌徒增加,下注政策放水,主要案例是96-97年,2014-15年等。该模型叙事性较强逻辑性较弱,首先是核心变量应该是信用指标而非经济指标,所谓经济差股市涨,无非是下注货币放水。既然核心是货币放水,那么直接关注货币信用对股市的影响,就会比GDP、投资消费等数据更加直观。而且,经济扩张期,民间投融资需求增长,信用自然扩张,因此信用扩张本身就能代表经济好;当经济下行期,公司业绩会走弱,但政府信用扩张,并可能通过逆周期投资带动民间投资重新扩张,此时股市往往在经济复苏前就启动,比如2019年信用重新开始扩张,经济尚未企稳,而股市已经开始反转。第二是经济发展模式转型导致村民赌博模型前提变化。当经济发展模式从粗放型劳动密集型转为工程师红利驱动后,程序员工程师投资中概股往往成为更加顺周期的操作,即行业好,工资涨,赛道股价涨。行业差,工资跌,股价跌。也就是股价可以是经济晴雨表,中概股股价下跌领先于相关公司降薪裁员。经济与股市关系的讨论过于宽泛,业界更常用信用周期和股市的周期对比,更直观更有道理而且更有效。

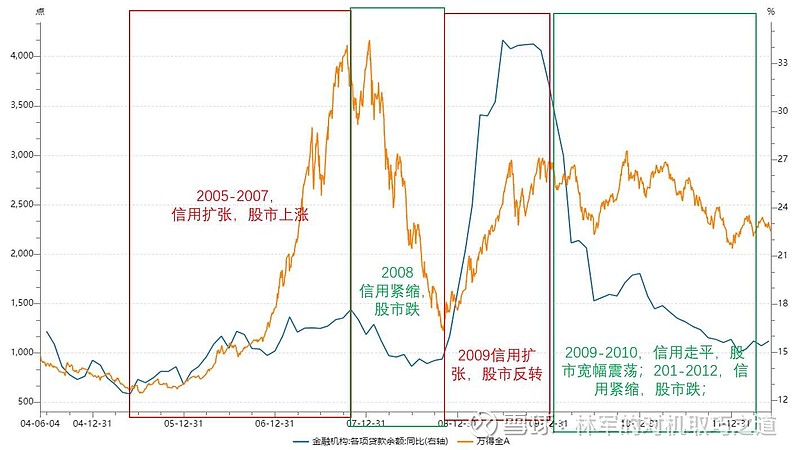

历史复盘,选用金融机构贷款余额增速,即可对照经济和股市的关系,2012年以前特别直观,信用扩张对应股市上涨,信用紧缩对应股市下跌;并且信用扩张期就是经济增长期。2012年后金融市场有结构性变化,一是经济长期增长速度下降,信用扩张增速也不如以往;二是经济转型升级,新产业股票不断上涨,而股指里更多是市值权重更大的老金融股票,不同的指数走势不同,全A指数走平。2014-15年的大起大落是“村民赌博”模型的重演,经济走弱但金融自由化,政府放任大量高利贷、P2P、股市配资等活动,政策上也有投机性很强的口号。这导致虽然实体经济信用紧缩,贷款增速下降,但大量资金通过各种途径进入股市,大起大落印发股灾,最后倒逼央行发钱救市,代价是汇率贬值。2016年后,萎缩三年的总需求有所回升,央行行长放话居民加杠杆买房逻辑是对的,再叠加棚改货币化,于是房贷开始飙升,社会信用再次扩张,股市慢牛。2018年后总需求回落经济下行,金融去杠杆背景下,贷款平稳,但表外融资大幅萎缩,信用债出现违约,股市下行。2019年去杠杆结束,股市反弹,经济走平。2020年后经济回升,同时疫情导致货币增发,信用再次扩张,股市迎来业绩和估值的戴维斯双击。2021年后地产迎来强力监管,信心可能来自防疫成功和出口,但紧缩力度超预期,导致市场预期的稳增长和宽信用迟迟未出现,反而可能迎来居民长期信贷下滑的拐点。