寻找所谓的确定性,换句话说,就是回归到企业本身、商业本身去思考:企业的未来长期远景大致是何种景象?企业的长期核心竞争优势在哪里?企业究竟价值几何?…….再换句话说,非常夸张且不切实际地说,如果我知道某企业在百年之后能够成长为健康的硕果累累的参天大树,我也就并不介意股市关闭个100年。

表面上看起来不确定的因素越多,就越是应该去寻找长期确定性,否则你恐怕难以承受股价长期波动。

简单地说,为什么要寻找长期确定性?因为你不能完全寄希望于在非理性的牛市中“浑水摸鱼”。你得思考:

1,如果熊市持续数十年或者指数横盘震荡数十年,你买入的企业有多大的可能会给你带来投资收益?

2,如果熊市持续数十年或者指数横盘震荡数十年,你买入的企业,到时候仍然存续吗?

3,如果熊市持续数十年或者指数横盘震荡数十年,你买入的企业,创造了多少自由现金流?

如果你经历的岁月足够长,在某个阶段,你总会看到一些“不可思议”的景象。类似的说法、不同的视角,你也可以看看巴菲特的表述:巴菲特:现金就像氧气

回顾道琼斯工业指数1900-2022年:

(2022,指2022年截至当前)

左轴:道琼斯工业指数(取年末收盘指数),紫色。

右轴:年度涨幅,橙色。

重点:关于本文,请自行核对数据准确性,不保证观点客观性,切勿作为任何投资依据。欢迎纠错~

可以看出:

1,2009-2021年,总计连续13年,其中只有两个年份下跌,其他11个年份均实现指数上涨。但即便是如此这般的长牛,美股股价表现的分化也是相对明显的。什么意思呢?即便是如此这般的长牛,也得看基本面。

2,1928-1953年,总计历时26年,指数大幅下挫后缓慢恢复至起初水平附近:

(道琼斯工业指数,保留整数)

关键词:总计历时26年。

谁又能想到呢???

3,1961-1981年,总计连续21年,期间指数大体上维持横盘震荡:

关键词:总计连续21年。

谁又能想到呢???

正所谓“悲观主义正确,乐观主义赚钱”。

我并不是一个悲观主义者(我在之前已经表达过我的乐观),同时,我也希望我能够赚钱(毕竟没人希望自己亏钱)。

1961-1981年,总计连续21年,道琼斯工业指数从731涨到了875(对应长期年化收益率约0.9%,接近零)。这段时期,巴菲特在做什么呢?巴菲特在此期间的年度收益率均值高达25%左右:

参考信息来源:低风险投资(三、巴菲特历年收益率点评),请自行核对该文数据准确性。

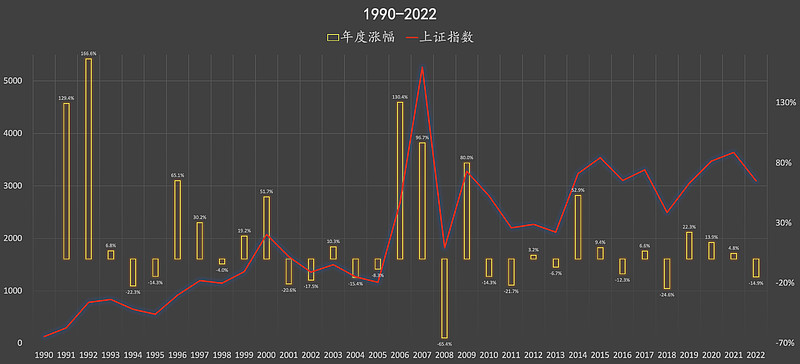

回顾上证指数1990-2022年:

非常粗放地,我将1990-2022年大致划分为十个阶段:

1,上升阶段:

1990-1993年、1996-2000年、2006-2007年、2009年、2014-2015年

2,下降或横盘震荡阶段:

1994-1995年、2001-2005年、2008年、2010-2013年、2016-2022年

其中,

2001-2005年,总计连续5年,上证指数持续调整或横盘震荡。谁又能想到呢???

2016-2022年,总计连续7年,上证指数横盘震荡(我的个人主观感受)。谁又能想到呢???

换一个视角来看,2008-2022年,总计连续15年,上证指数都没有能够越过6000点。谁又能想到呢???

重要的事情多说几遍,我并不是一个悲观主义者,我对当下以及未来都感到乐观。我以上提及的这一切的一切,并不妨碍那些关注企业长期核心竞争优势、深度研判企业长期基本面、高度聚焦商业本身的少数投资者们,实现优秀的长期年化收益率。

如果你认真地、完整地度过了一轮漫长的熊市或震荡市,恭喜你,你离所谓的顿悟时刻也可能就不远了(相关阅读:巴菲特:我曾经对技术分析非常感兴趣)。

【新书上架:有折扣】

作者:我

京东购买链接:京东自营店《价值成长周期股:寻找确定性的盈利机会》

.......................................