巴菲特说,如果你不做傻事的话,银行业是很好的生意。

为什么这么说?

带着这个疑问,写了这篇日记。

根据《伯克希尔.哈撒韦:2022年Q2持仓》,巴菲特2022Q2持仓中市值占比相对靠前的有两家银行:美国银行、美国合众银行。

有人认为美国合众银行成立于1863年,有人认为其成立于1895年,还有人认为其成立于1929年…….为什么会有这么多种说法?

因为美国合众银行(或其前身)经历过一系列的重组、合并、更名等等,其时间跨度很长。要说它是哪一年成立的,这可能还得看你从哪个角度去定义。

在2000年前后的几年里,一系列的区域并购为美国合众银行奠定了基础。在这十年里,第一银行系统(明尼苏达州)、Star银行(俄亥俄州)、Firstar公司(威斯康星州)、莫肯特尔银行(密苏里州)以及与其同名的美国合众银行(当时总部位于俄勒冈州),合并到了美国合众银行品牌名下。

所以在接下来我们即将看到的美国合众银行相关财务数据中:1989-1996年的数据整理自“第一银行系统”(美国合众银行的前身)的年度报告,1997-2022年的数据主要整理自“美国合众银行”的年度报告。

关于2008年金融危机,图中这段话翻译如下:

“我们审慎的风险管理方法使我们成为同行中唯一一家在金融危机和衰退期间每个季度都保持盈利的银行。我们帮助客户度过了这些充满挑战的时期,因此,我们能够保持增长。我们利用自己的优势扩大并获得市场份额,尤其是在企业和商业银行等业务领域。”

这是美国合众银行的部分自我评价。

接下来,先来大致看一下美国合众银行1989-2022年的一些经营情况。

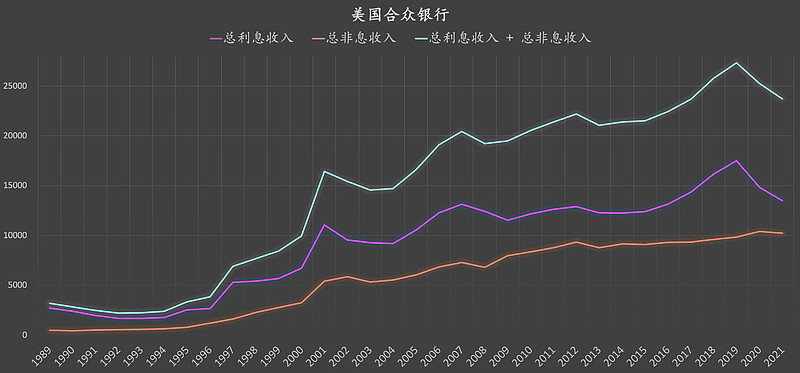

一,收入结构

美国合众银行的非息收入占比并不低。相比之下,我国某些银行的收入结构似乎要更加传统。

.......................................

二,重点

1,本文的讨论范围仅限于财务数据,不对公司或其他进行任何评价。

2,请自行核对数据准确性。

3,切勿作为任何投资依据或公司评价依据,欢迎纠错~

.......................................

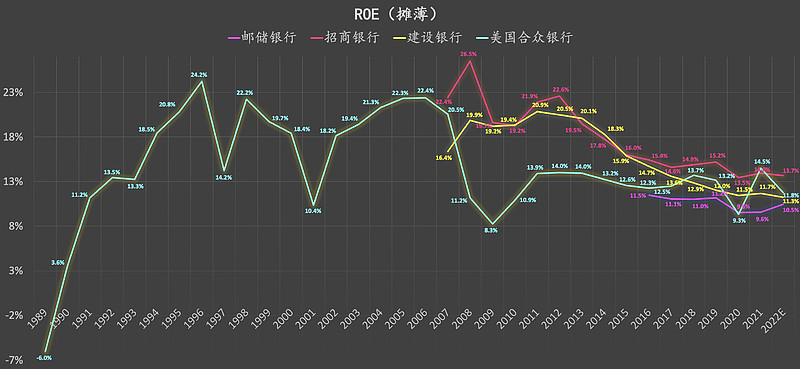

三,ROE

(2022E为主观粗略估计值,存在偏差)

为了让这张图看起来更加“热闹”,我将邮储银行、招商银行、建设银行的ROE数据加了进来。

2016-2022年,期间平均ROE,由高到低依次为:招商银行14.5%、建设银行12.5%、美国合众银行12.5%、邮储银行10.6%

美国合众银行的期间盈利表现,可能超过了很多人的预期。尽管美国的相对现代化的银行业务发展了如此之久,美国的某些银行的盈利表现实际上依然维持在相对不错的水平。相比之下,我国银行业的现代化商业经营起步要晚了很多,市场上某些盲目看衰我国银行业的论调是不是过于非理性,这个恐怕就值得商榷了。

现在将时间跨度大幅度拉长。1989-2022年,期间总计连续34年,美国合众银行期间平均ROE高达14.5%左右!作为对比,1968-2021年,总计连续54年,期间富国银行平均ROE约为12.2%:【巴菲特长期持有过的企业】美国运通、富国银行、华盛顿邮报:长期财务表现~

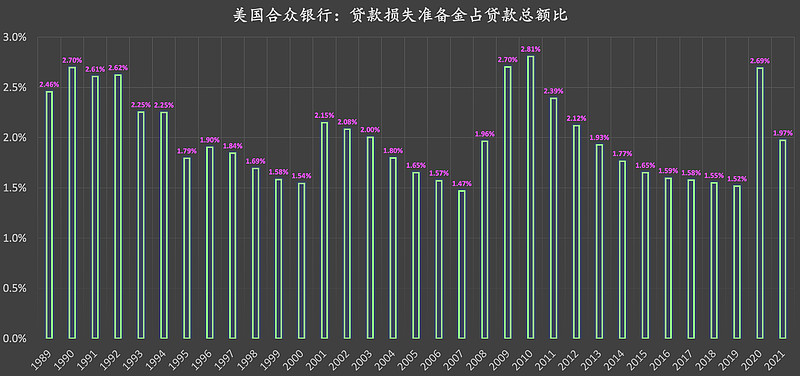

四,贷款损失准备金占贷款总额比

数据来源:整理或估算自美国合众银行年度报告。

.......................................

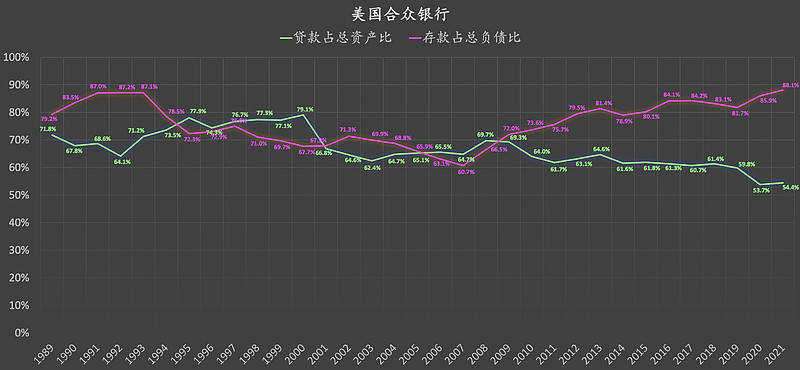

五,贷款占总资产比、存在占总负债比

存款占负债比逐步走高,负债结构更加传统。贷款占总资产比逐步走低,资产结构更加偏离传统。

.......................................

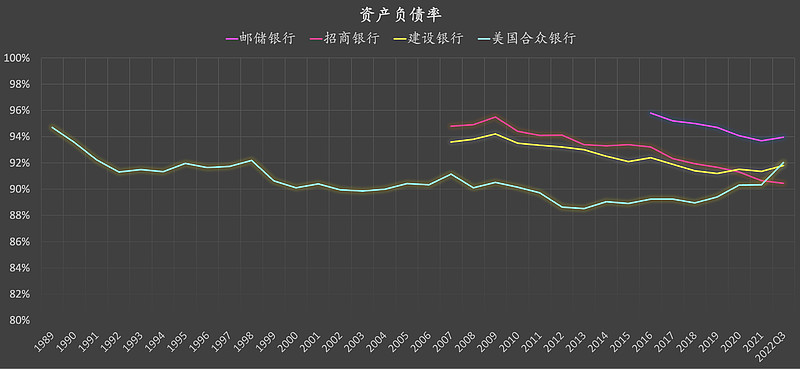

六,资产负债率

七,商业模式

巴菲特说,如果你不做傻事的话,银行业是很好的生意。

为什么这么说?

体现银行的核心竞争优势的方面有:成本、资产质量、风险控制企业文化等。

我的个人主观看法:银行业的第一要义是风险控制。如果银行不能够打造可持续传承的、优秀的风险控制企业文化,那么这类银行就可能会做“傻事”,这对于高杠杆经营的银行业来说是不小的隐患。

反过来说,如果银行能够打造可持续传承的、优秀的风险控制企业文化,并且银行持续传承了“强悍”的风控意识、表现出了优秀的风控能力,在具备诸多核心竞争优势的情况下,银行业则可能成为很好的生意。因为银行的商业模式是比较独特的:

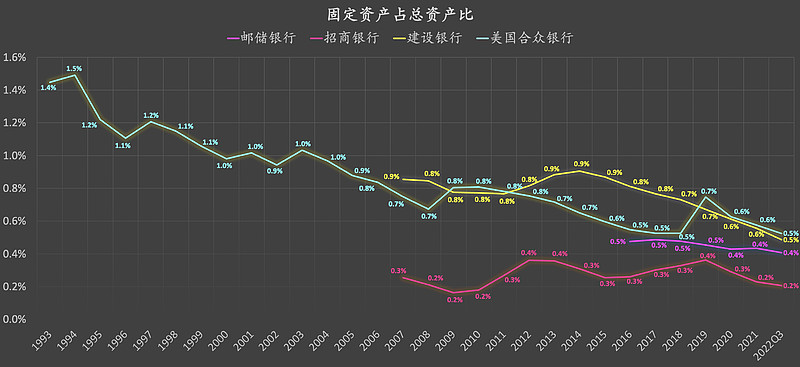

无论是邮储银行、招商银行、建设银行,还是美国合众银行,在其资产结构中,固定资产占总资产的比例是非常之小的。仅从图中数据来看,小到几乎可以忽略不计(2022Q3普遍低于0.6%)。

因而,你也许可以想象:在十年、二十年、三十年……..之后,只要银行经营得当(“不做傻事”),在计算账面价值的时候,在银行的账面上躺着的,几乎全都是钱(而不是什么容易折旧的机器设备)。

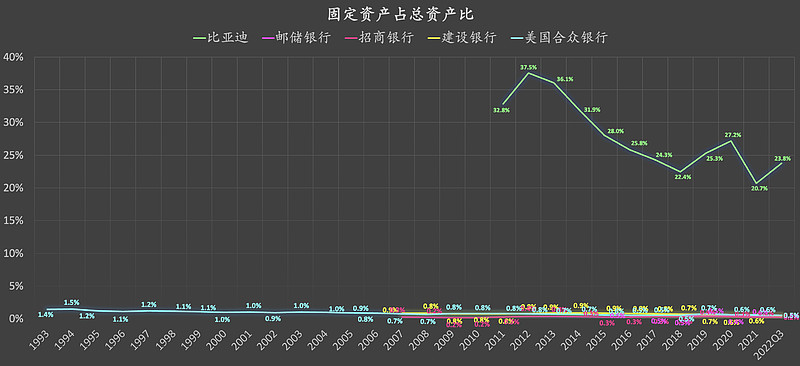

如果这张图不够直观,那么我就非常无厘头地加入比亚迪来进行非常不合时宜的对比:

固定资产占总资产比例偏低,这可能也就意味着,在持续经营的过程中,企业不会面临较大的固定资产折旧所带来的经营压力。能不能这么说,“轻装上阵”?

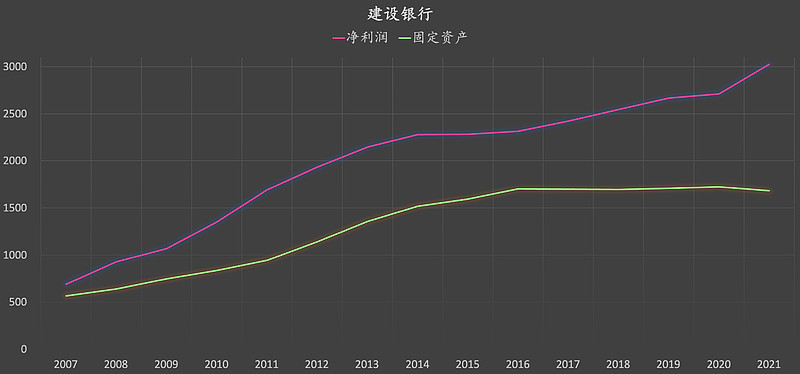

如果这张图仍然不够直观,那么我就更加无厘头地展示这么一组数据。以建设银行为例,下图中,固定资产数据整理自建设银行历年资产负债表,净利润数据整理自建设银行历年利润表:

建设银行每一年的净利润都超过账面上的固定资产账面余额。能不能这么说:即便在某一年将账面上的固定资产全折旧了(当然这种情况几乎不可能发生),该年也是盈利的?

.......................................

综上:我对银行的理解或了解都不够深入,我可能是错得离谱的。欢迎纠错~

【新书上架:有折扣】

作者:我

京东购买链接:京东自营店《价值成长周期股:寻找确定性的盈利机会》

这本书的来历:【世界读书日】我写了一本书

.......................................