一,重点

1,本文的讨论范围仅限于财务数据,不对公司或其他进行任何评价。

2,请自行核对数据准确性。欢迎纠错~

3,切勿作为任何投资依据或公司评价依据!

.......................................

二,收入结构

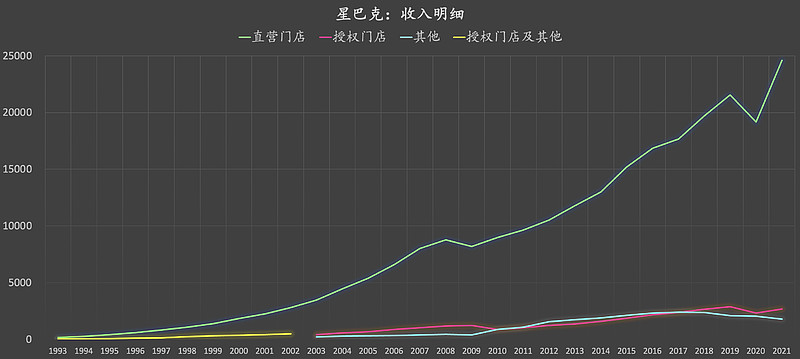

1,收入金额明细

(数据来源:星巴克年度报告。请自行核对数据准确性。欢迎纠错~以下同上)

星巴克成立于1971年,1992年在纳斯达克上市。所以我们现在看到的1993-2021财年的数据,相对来说,是对星巴克上市后年份覆盖比较全面的了。

星巴克的主要收入来自直营门店,其次是授权门店。直营门店收入全额确认为营收,但要直面市场风险;授权门店只有部分金额可确认为星巴克的营收,但星巴克无需直面市场风险。

1995-2021年,星巴克长期平均毛利率高达59%左右,但期间长期平均净利率仅为8%左右(下文有图)。所以我有些好奇的是:这一杯咖啡,成本费用结构是怎样的?

.......................................

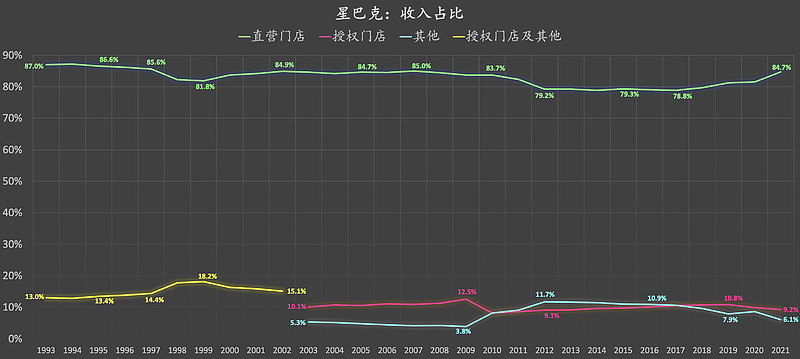

2,收入占比

收入结构长期走势稳定。

.......................................

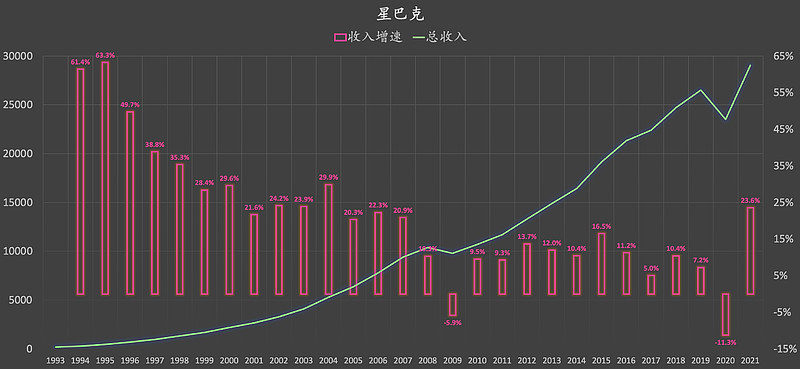

三,收入及收入增速

某些年份的收入同比增幅,可能受到资产重组影响,我没有去细看(我不确定)。

2008-2021年,期间经历了全球金融危机、疫情等,期间长期平均收入增速依然有8.7%左右。

.......................................

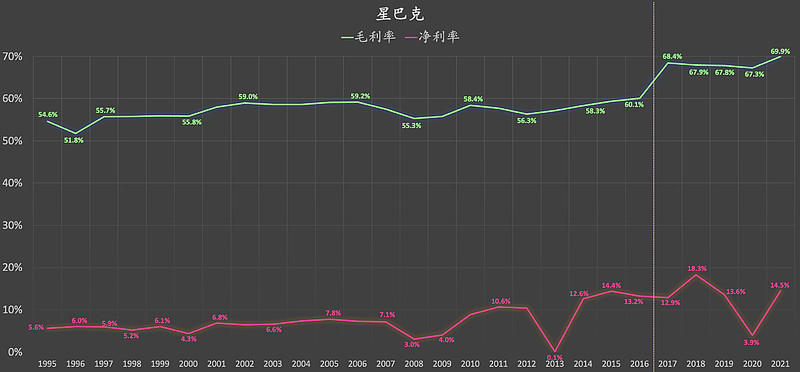

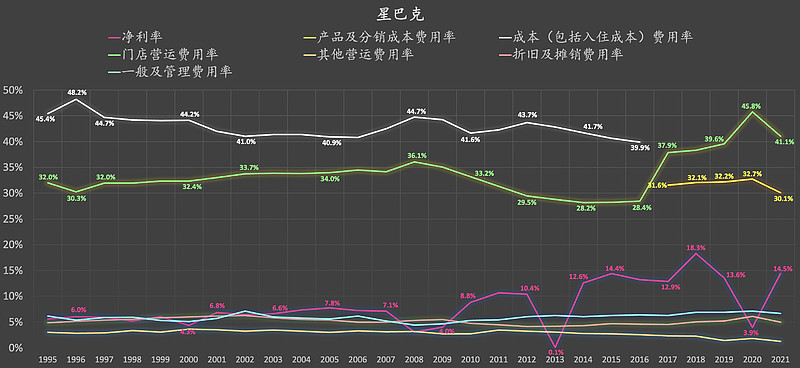

四,毛利率、净利率

1995-2009年,总计连续15年,期间平均净利率仅为6%左右;2010-2021年,总计连续12年,期间平均净利率为11.1%左右。净利率表现明显提升。

.......................................

图中,我用垂直方向的金色虚线进行了标记:虚线左侧、虚线右侧,毛利率出现了显著变化。毛利率出现显著变化的主要原因,可能是,随着星巴克利润表中某些项目名称及金额出现变化,我对毛利润(毛利率)的计算方式有所变化:

2016年及之前:毛利润 = 收入 - 成本(包括入住成本)

2017年及之后:毛利润 = 收入 - 产品及分销成本

在星巴克的年度报告中,看起来似乎是(我不确定):从2017年开始,入住成本从成本(包括入住成本)中剔除,并入到了门店营运费用中。如果我的这种主观猜测是正确的话,2017年及之后我计算的星巴克毛利润包含了入住成本,2016年及之前我计算的星巴克毛利润不包含入住成本。简言之:2016或2017年前后星巴克的实际毛利率可能并没有发生显著变化,计算出来的毛利率发生显著变化主要是因为计算方式变了。

关于这一点,结合下面第五条来看,可能会更加清楚。

.......................................

本文开头部分提到:

1995-2021年,星巴克长期平均毛利率高达59%左右,但期间长期平均净利率仅为8%左右。所以我有些好奇的是:这一杯咖啡,成本费用结构是怎样的?

继续往下看。

.......................................

五,费用结构

图中,除了净利率(图中粉色),其他都是相关费用率。

成本(包括入住成本)费用率:图中白色,2016年及之前,我用于计算毛利率(毛利润)。

产品及分销成本费用率:图中金色,2017年及之后,我用于计算毛利率(毛利润)。

门店营运费用率:图中绿色。我个人主观猜测(欢迎纠错~):从2017年开始,入住成本从成本(包括入住成本)中剔除,并入到了门店营运费用中。这导致了2017年门店营运费用率显著上升、2017年表面上计算出来的毛利率显著上升。

时不时的,我会看到有人讨论星巴克咖啡的口感如何,这个我不作任何评价,我不懂咖啡。现在回到本文的主题:这一杯咖啡,成本费用结构是怎样的?

以2021财年为例:

产品及分销成本费用率30.1%、门店营运费用率41.1%、一般及管理费用率6.7%、折旧及摊销费用率5%、其他营运费用率1.2%、净利率14.5%

也就是说,假如我买一杯37元的咖啡,这37RMB大概也许可能包含了:产品及分销成本11.1元、门店营运费用15.2元、一般及管理费用2.5元、折旧及摊销费用1.9元.......等等。

从表面上看起来似乎与咖啡本身最相关的:产品及分销成本仅为11.1元左右?

而门店营运费用显著超过产品及分销成本,达到了15.2元左右?(我不知道我这种算法是不是错的,欢迎纠错~)

如果非常侥幸地,我的这种算法是对的,我喝的恐怕主要不是咖啡,而是“第三空间”。

所谓“第三空间”,就是除了家、公司以外的空间:善于营造氛围的咖啡馆。这可能才是星巴克的主要卖点(我不确定)?

.......................................

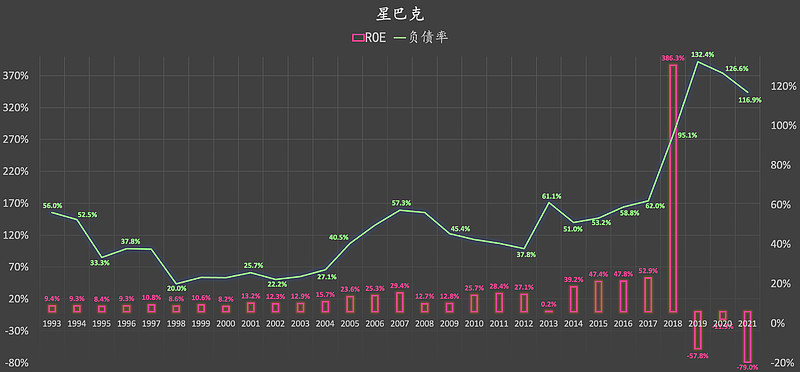

六,负债率、ROE

1993-2004年,总计连续12年,期间平均ROE为10.7%左右;2005-2011年,总计连续7年,期间平均ROE高达22.6%左右。盈利表现明显提升。

由于2018-2021年负债率大幅上升,期间ROE数据失真。

麦当劳近些年也出现了类似的情况:

关于麦当劳,我在雪球上看到有球友找的答案(请自行判断以下信息准确性、可靠性):

麦当劳的净资产怎么是负数?有谁能解释一下吗?

其中有位热心球友提到:“这是因为麦当劳回购股票造成的,美国公司经常回购并库存股票。在公司负债表上这部分库存股票不能列为资产,并以负数列为股东权益。”

.......................................

关于星巴克,我看到有不少观点认为(请自行判断这些观点的可靠性、客观性、准确性):星巴克净资产为负,主要是由于回购股票等造成的,其基本面并没有发生实质性的恶化。还有人将星巴克、麦当劳、百胜餐饮这类公司归类于“隐蔽价值股票”。

所谓“隐蔽价值股票”,就是由于公司回购或某些表面会计上的原因,净资产为负,让部分投资者匆匆一看感到不寒而栗,但实际上公司的基本面并没有出现实质性恶化的股票。

我没有去作深入了解(暂时看不懂),也不对以上提及的任何观点进行任何判断,所以请谨慎看到以上相关信息!

.......................................

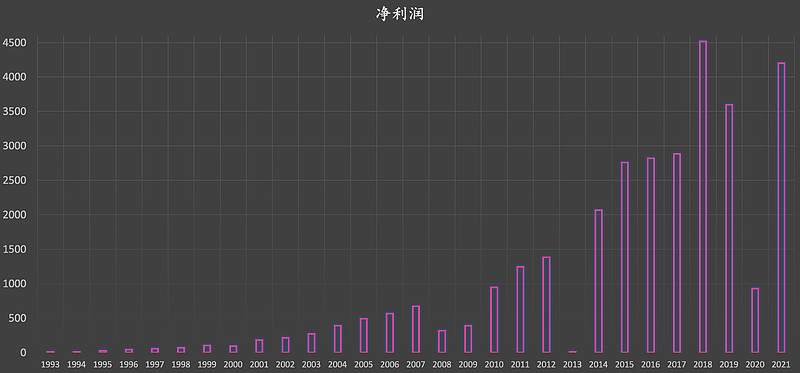

七,净利润

2020财年,可能受到疫情影响,星巴克净利润大幅下降但依然为正。

总体上来看,(抛开2020财年来看)近些年星巴克的净利润表现依然强劲。

.......................................

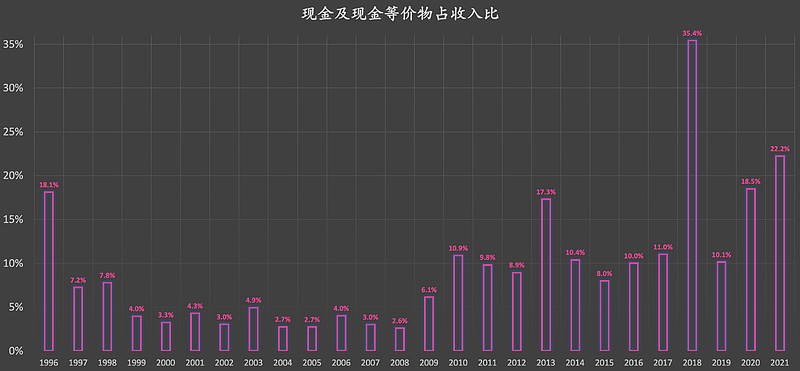

八,现金及等价物占收入比

近些年,现金及等价物占收入比,总体上是显著提升的。

.......................................

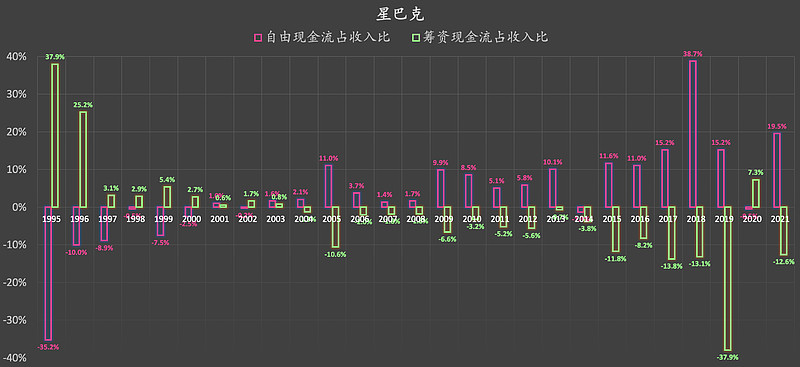

九,现金流

(自由现金流采用极简估算法)

由于近些年净资产有为负的情况,我们这里分别用自由现金流除以总收入、筹资现金流除以总收入,来看看大致情况。

长期来看,自由现金流显著改善,分红力度显著提升,对外融资活动显著减少。

近些年,(抛开2020年来看)自由现金流表现相对强劲。

.......................................

十,综上

仅从以上些许片面的信息来看,星巴克的基本面似乎并未出现恶化。相反,星巴克的基本面似乎出现了显著改善。些许片面的信息,并不足以支持下结论:欢迎纠错~

下回,如果我去喝咖啡,我可能会点最便宜的:我喝的可能是“第三空间”(开个玩笑~)