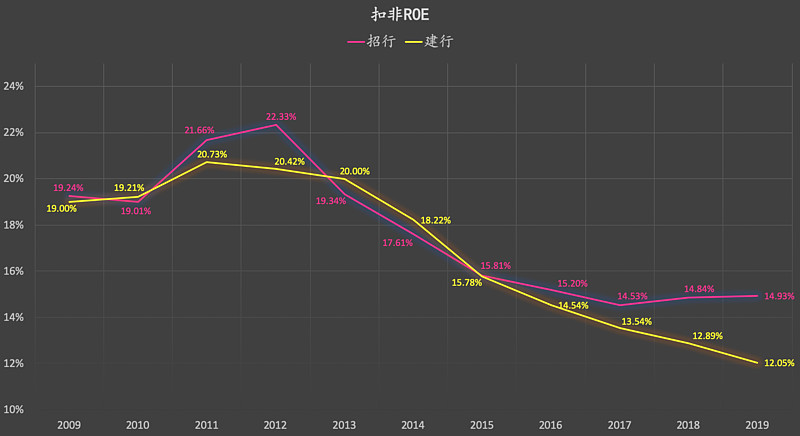

(一)盈利能力

我们看到:2009-2015年,两行扣非ROE相差无几。但2016-2019年,建行扣非ROE落后于招行的幅度越来越大。

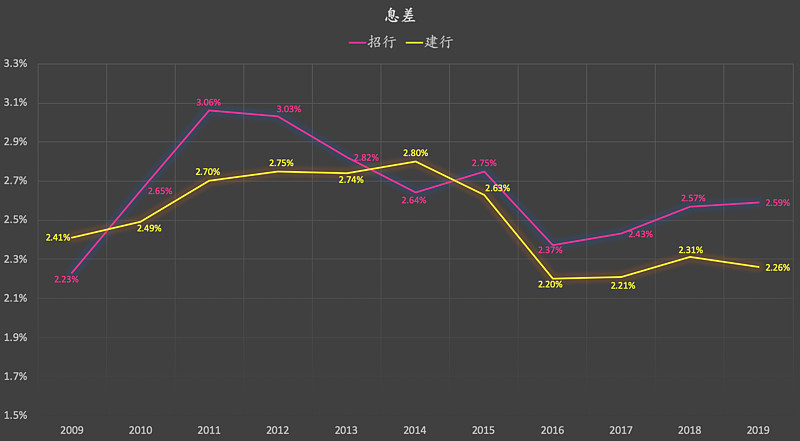

2,息差:

2016-2019年,建行息差落后于招行的幅度逐步缓慢扩大。

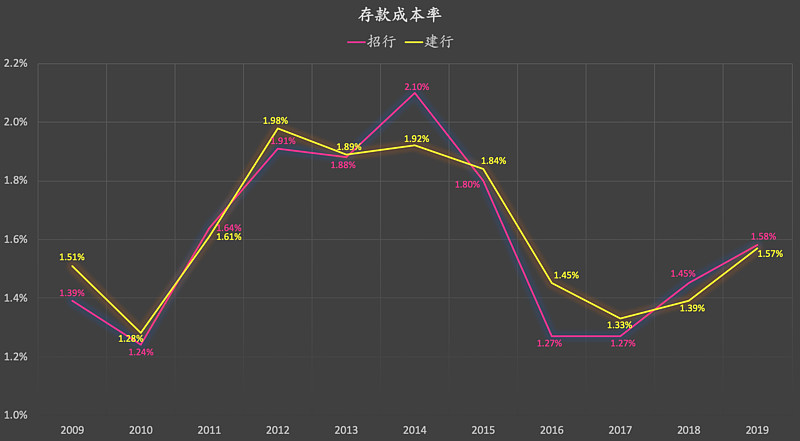

3,存款成本率:

两行相差无几。

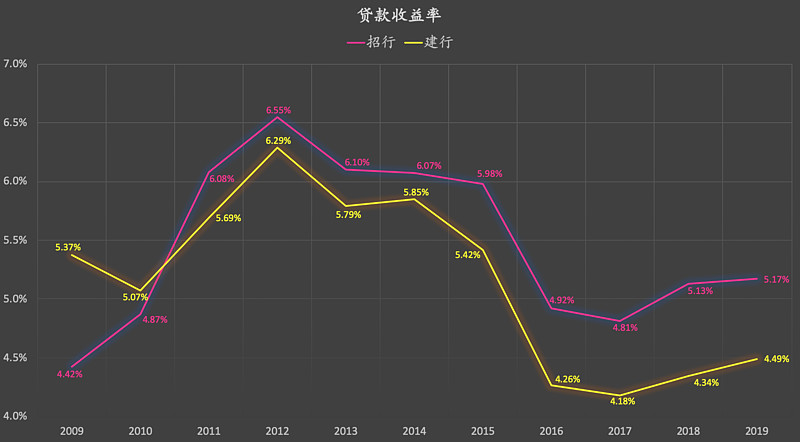

4,贷款收益率:

2015-2019年,建行贷款收益率落后于招商的幅度呈现扩大趋势。

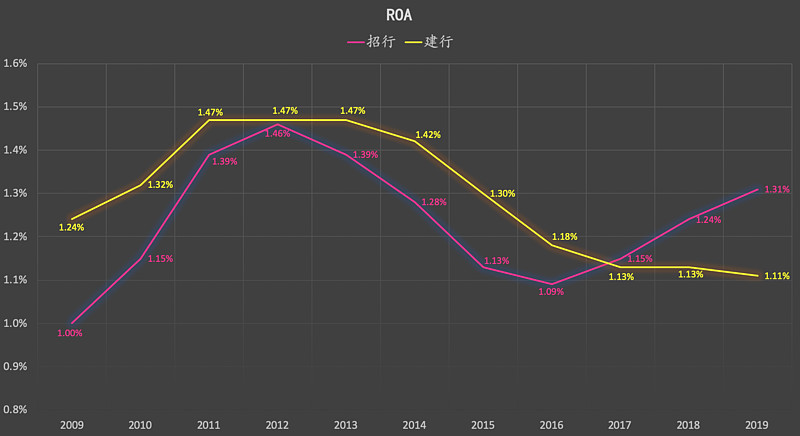

5,总资产收益率:

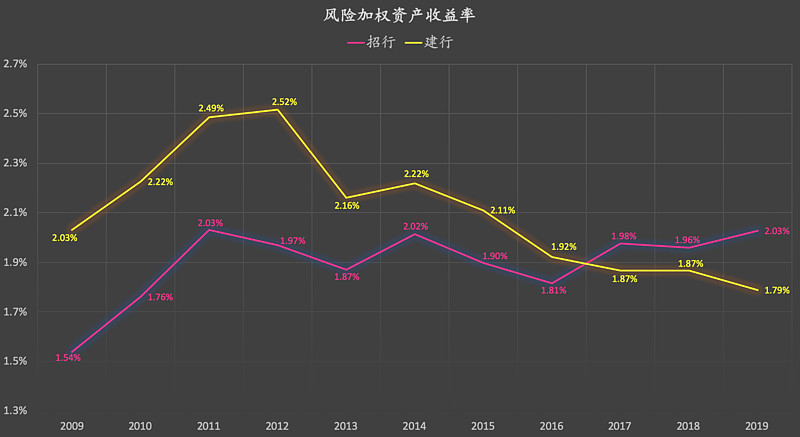

6,风险加权资产收益率:

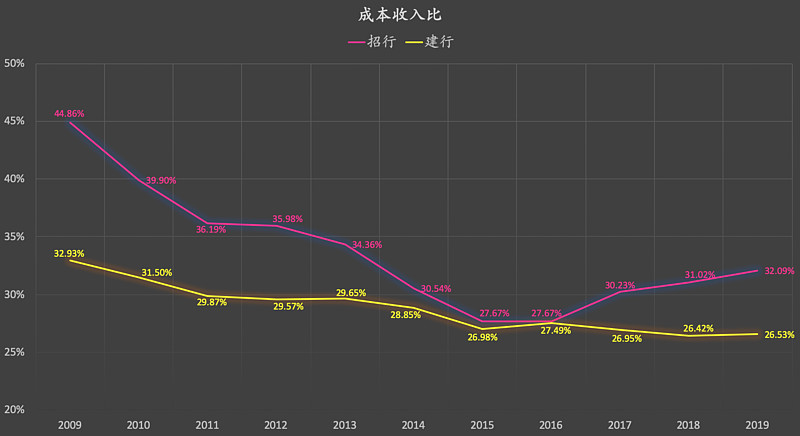

7,成本收入比:

综上1-7条:

A, 招行的净资产收益率、总资产收益率、息差、风险加权资产收益率均超过建行。

B, 两行存款成本率相差无几,但招行的贷款收益率更高。

C, 招行的成本收入比更高,在成本进一步控制成本、进一步释放利润率的空间方面具有更多潜力。

我们将在本文末尾进行剖析。

--------------牛逼的分割线-------------

(二)资产负债结构

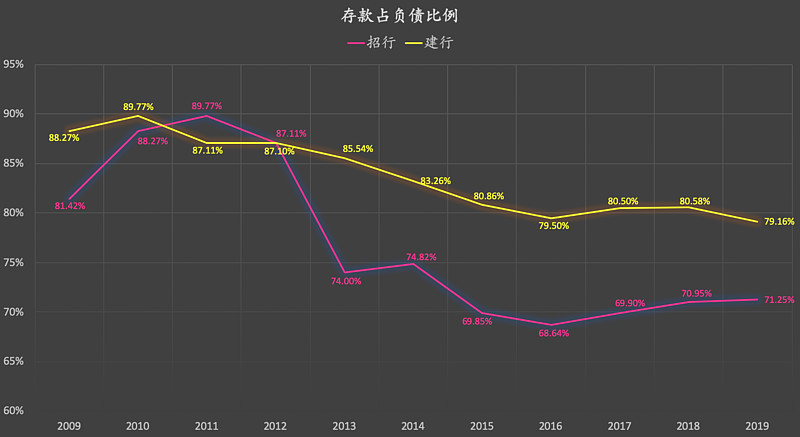

1,存款占负债比:

建行的负债结构更加传统。

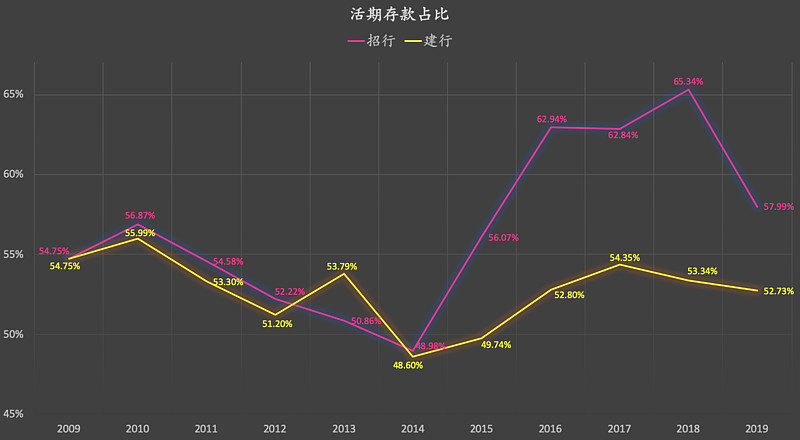

2,活期存款占比:

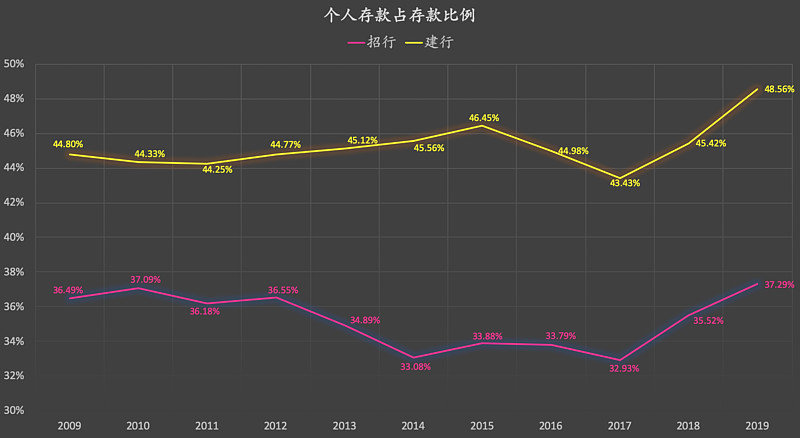

3,个人存款占比:

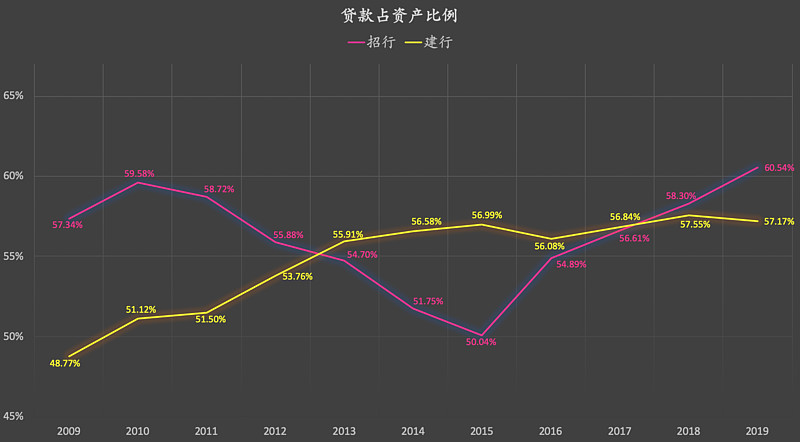

4,贷款占资产比例:

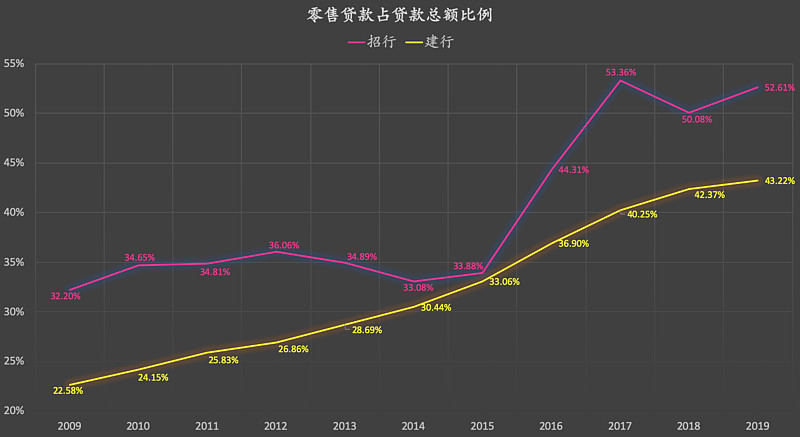

5,零售贷款占比:

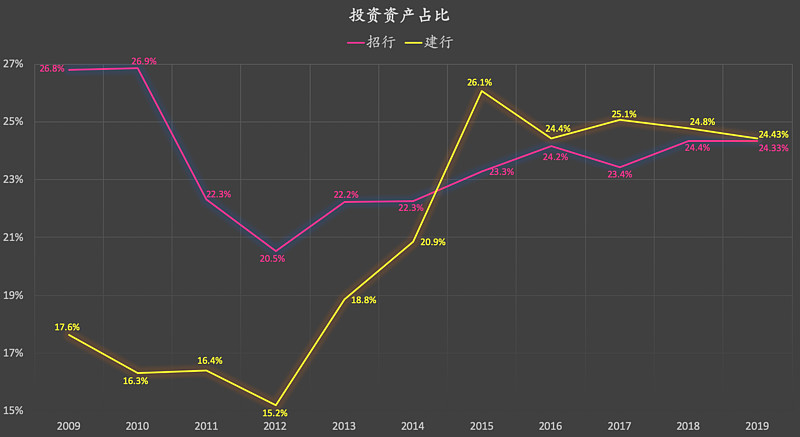

6,投资占总资产比例:

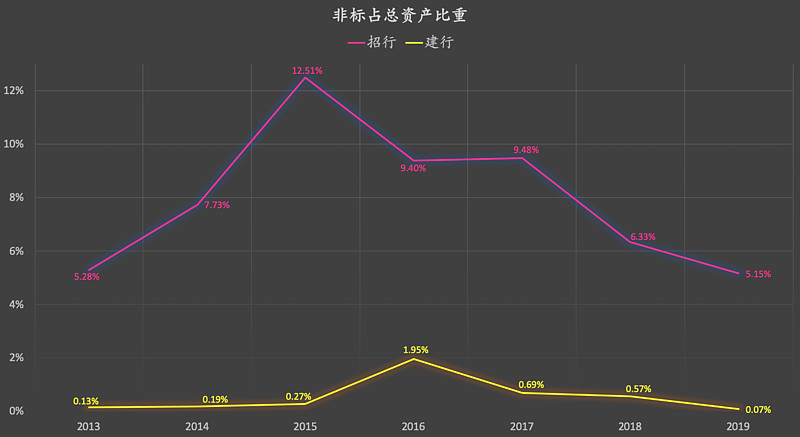

7,非标资产占比:

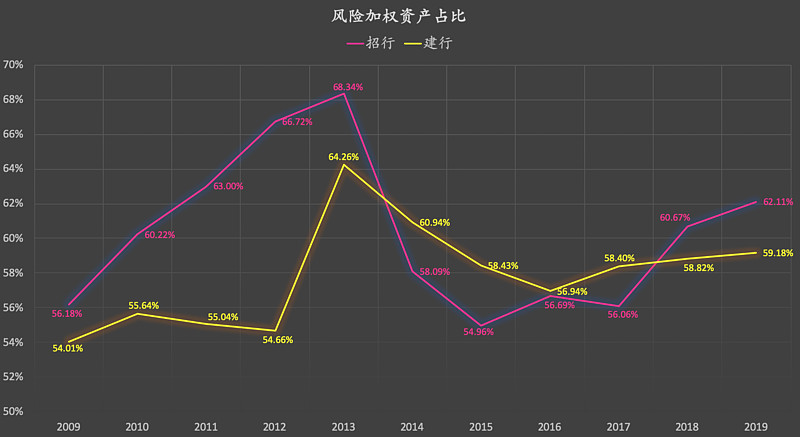

8,风险加权资产占比:

综上1-8条:

A,存款端: 建行存款占负债比例更高、在活期存款占比更低的情况下存款成本率与招行基本上持平;建行的个人存款占比更高。

B,贷款端: 两行贷款占资产比例相差无几、招行零售贷款占贷款总额比例更高。

C,投资端: 两行投资占资产比例相差无几。建行几乎没有配置任何非标资产、招行配置了少量非标资产。

--------------牛逼的分割线-------------

(三)风控力度

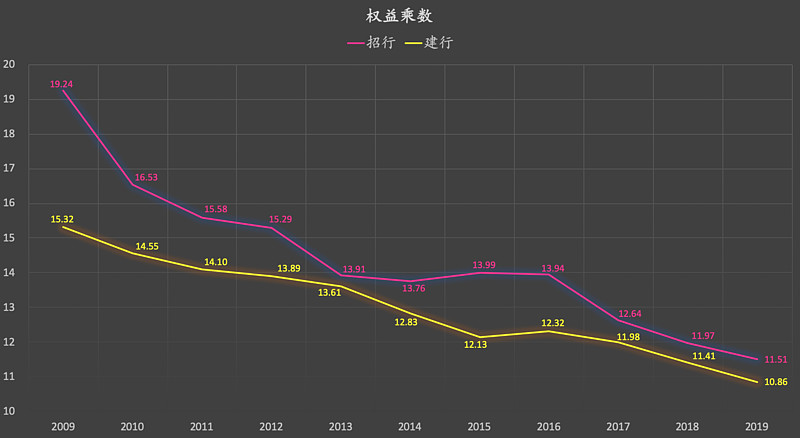

1,权益乘数:

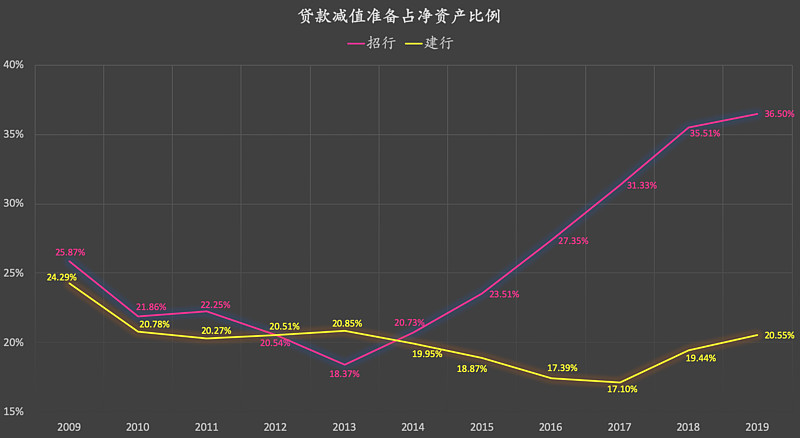

2,贷款减值准备占净资产比例:

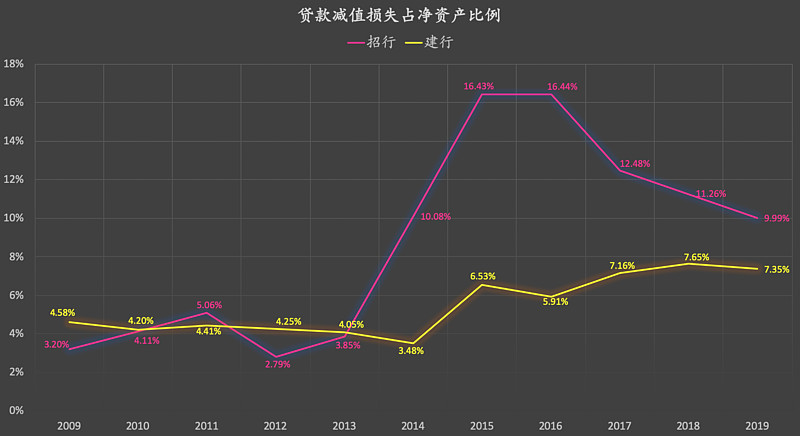

3,贷款减值损失占净资产比例:

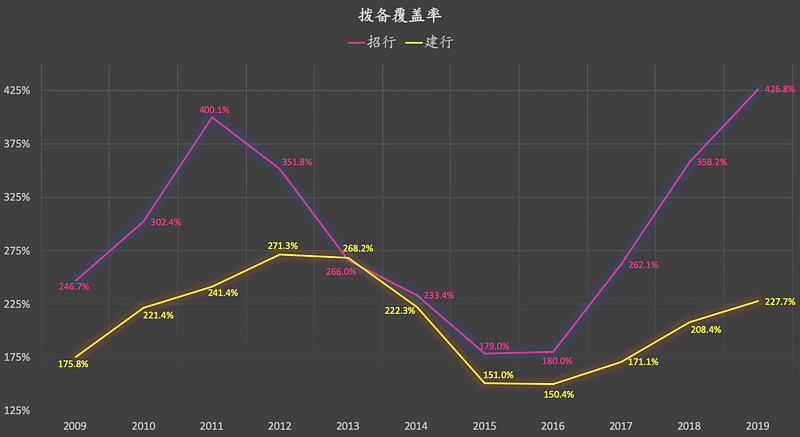

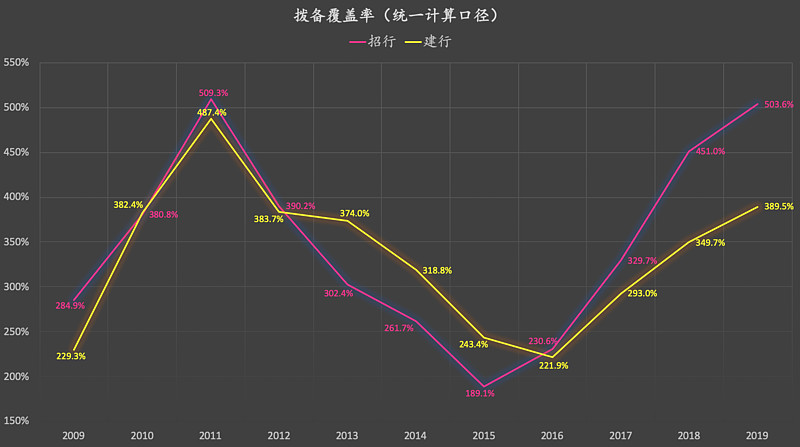

4,拨备覆盖率:

5,统一计算口径后的拨备覆盖率:

这里的“统一计算口径”,是怎么个“统一”法?

在拨备覆盖总金额(分子)不变的情况下,不良贷款总金额(分母)按照逾期90天以上贷款来计算。也就是说统一口径后,不良贷款总金额(分母)变小了。这是纯理论上的统一计算口径。

(2018年,监管层要求各银行将逾期90天以上贷款计入不良贷款之中,但各银行对不良贷款的统计口径执行情况不一。)

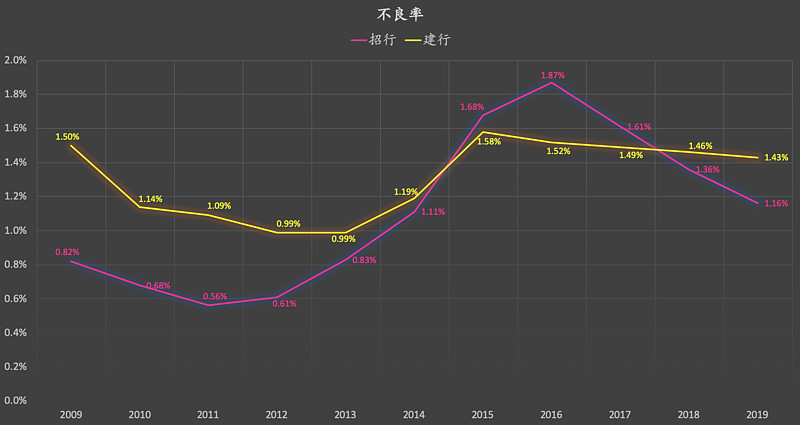

6,不良率:

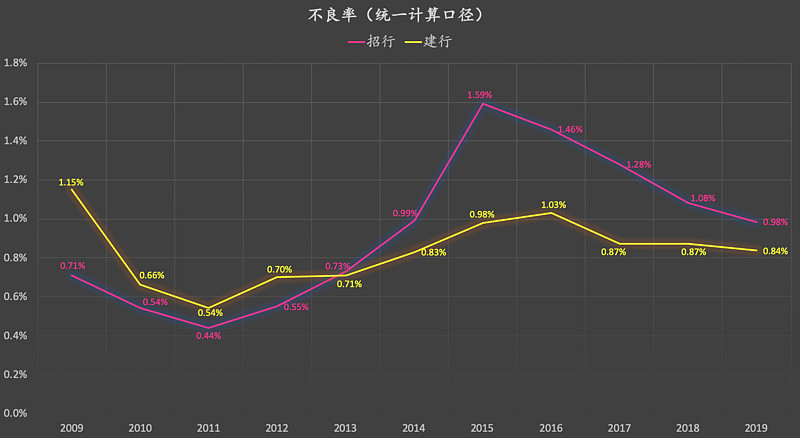

7,统一计算口径后的不良率:

这里的“统一计算口径”,是怎么个“统一”法?

上面第5条中提到:不良贷款总金额(分母)按照逾期90天以上贷款来计算。这是纯理论上的统一计算口径。

(2018年,监管层要求各银行将逾期90天以上贷款计入不良贷款之中,但各银行对不良贷款的统计口径执行情况不一。)

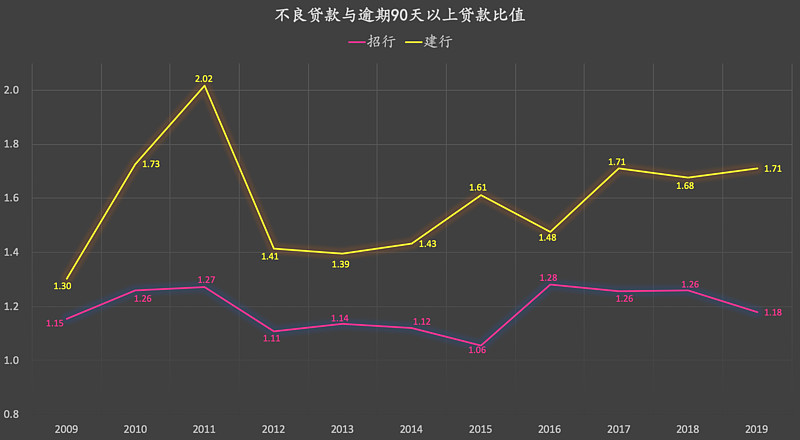

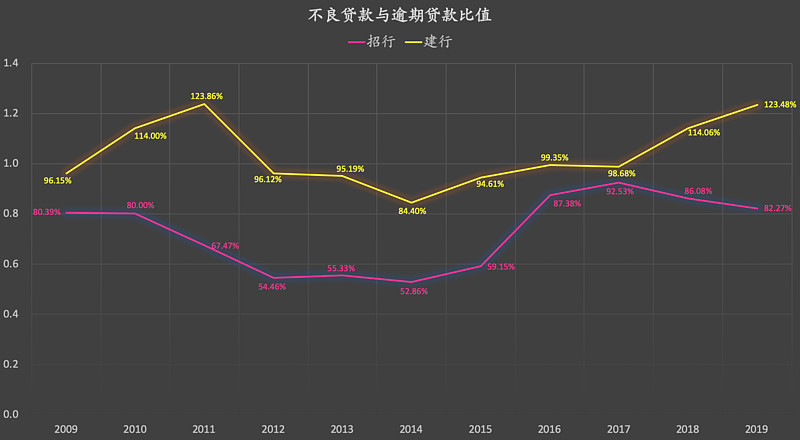

8,不良贷款与逾期90天以上贷款比值:

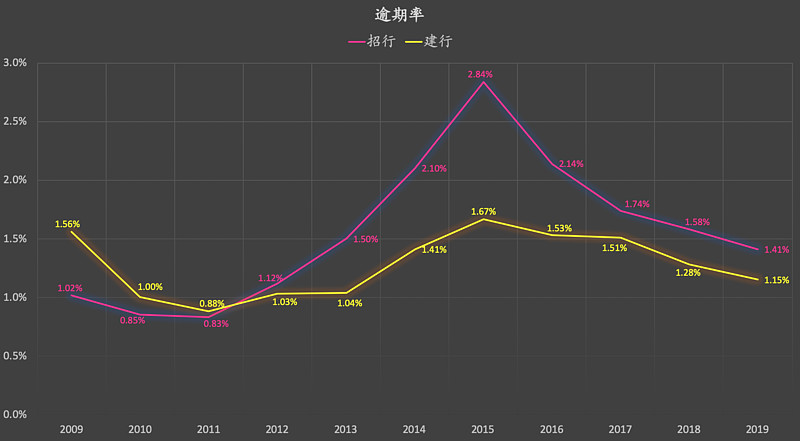

9,逾期率:

10,不良贷款与逾期贷款比值:

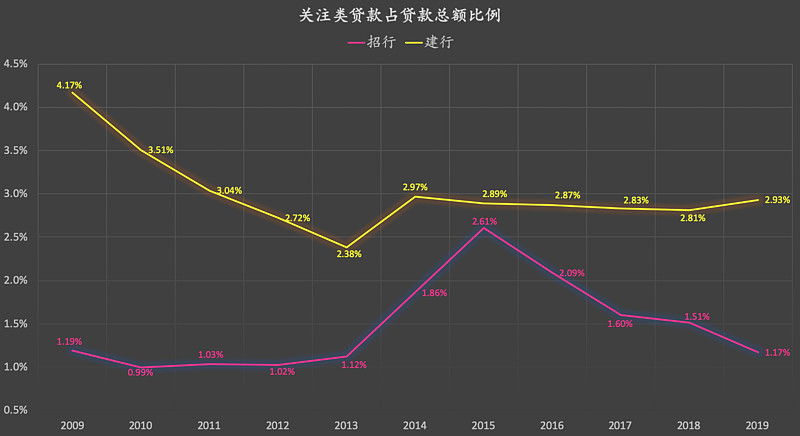

11,关注类贷款占比:

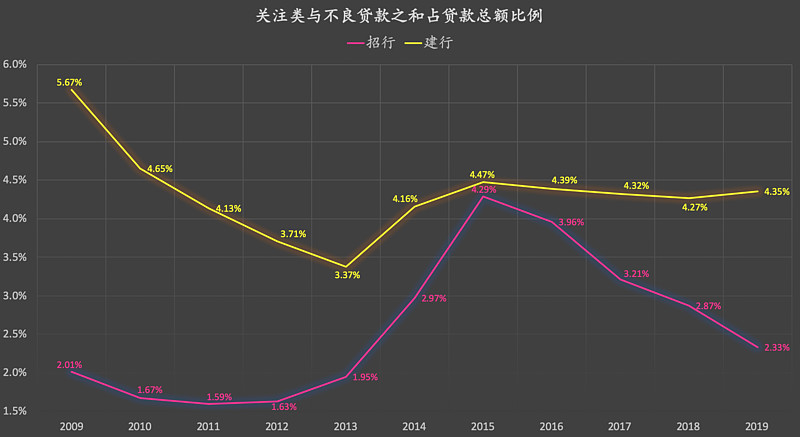

12,关注+不良占比:

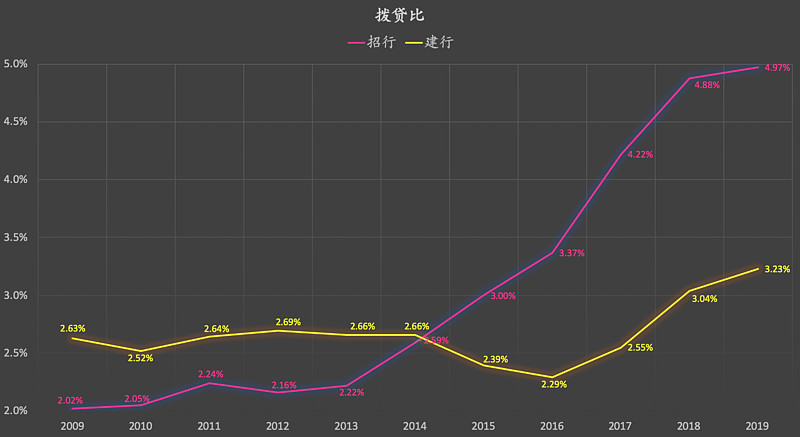

13,拨贷比:

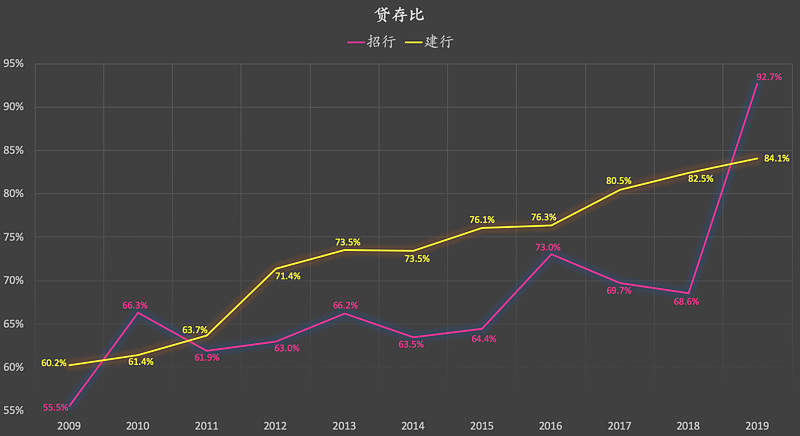

14,贷款与存款比值:

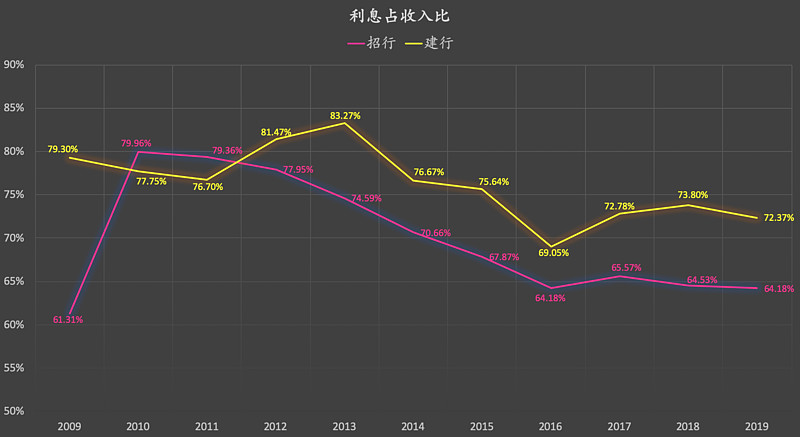

15,利息收入比:

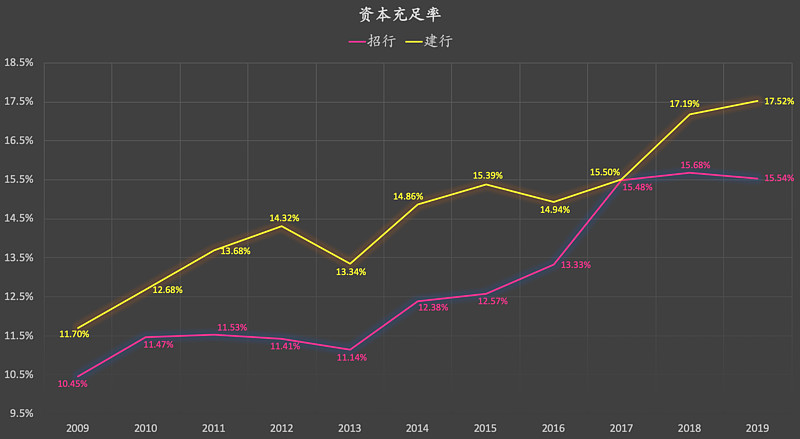

16,资本充足率:

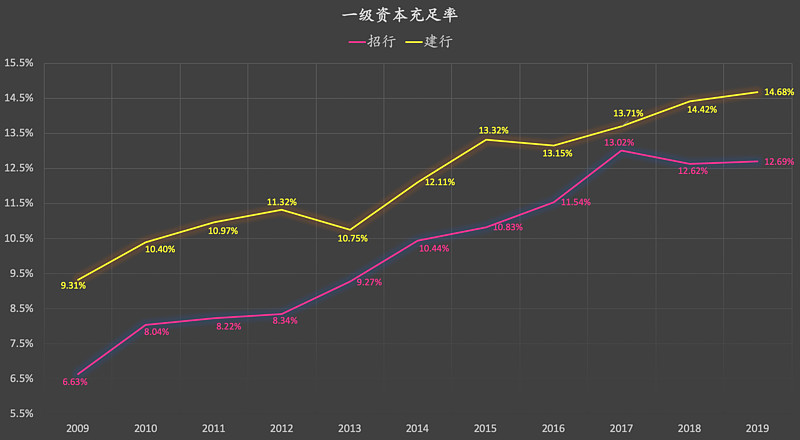

17,一级资本充足率:

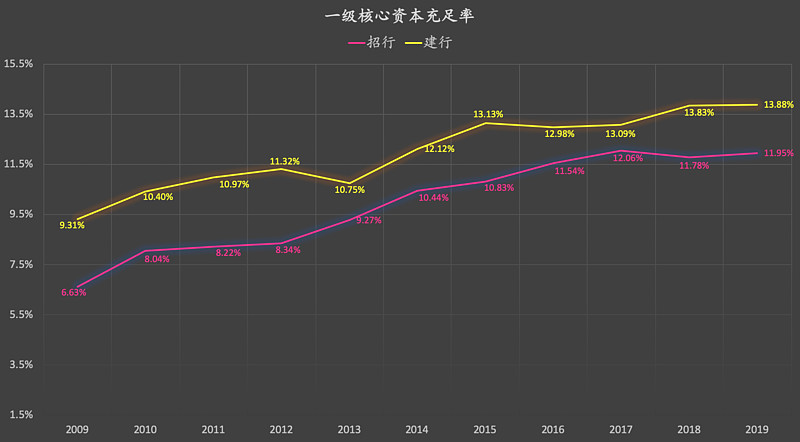

18,一级核心资本充足率:

综上1-18条:

1, 建行几乎没有配置任何非标资产、招行配置了少量非标资产。

2, 建行的权益乘数更低。

3, 招行具有更高的减值准备占比、拨备覆盖率、拨贷比。

5, 招行具有更低的长期平均贷存比,但2019年招行贷存比突然飙升并明显超越建行。

6, 建行的利息占收入比更高,收入结构更加传统。

7, 建行的不良贷款与逾期90天以上贷款比值高于招行,在统计不良贷款时建行更加严格。

8, 建行的逾期率更低,而建行的不良率与逾期率比值更高。在统计不良贷款时建行更加严格。

9, 统一计算口径后,实际上建行的不良率更低。

10,建行具有更高的资本充足率、一级资本充足率、一级核心资本充足率。

--------------牛逼的分割线-------------

(四)成长性

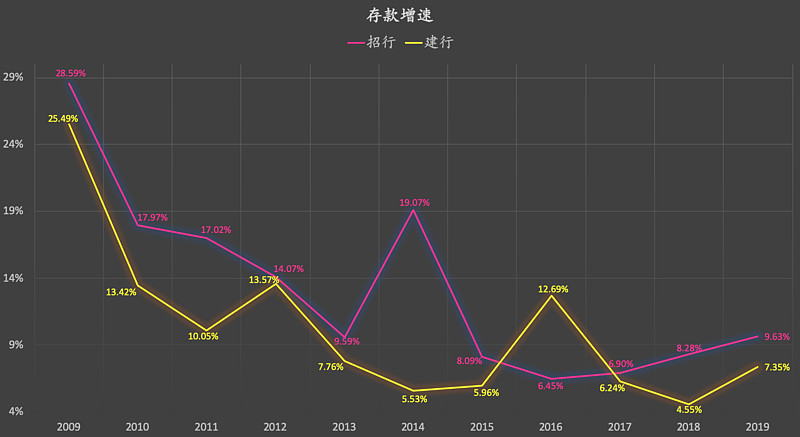

1,存款增速:

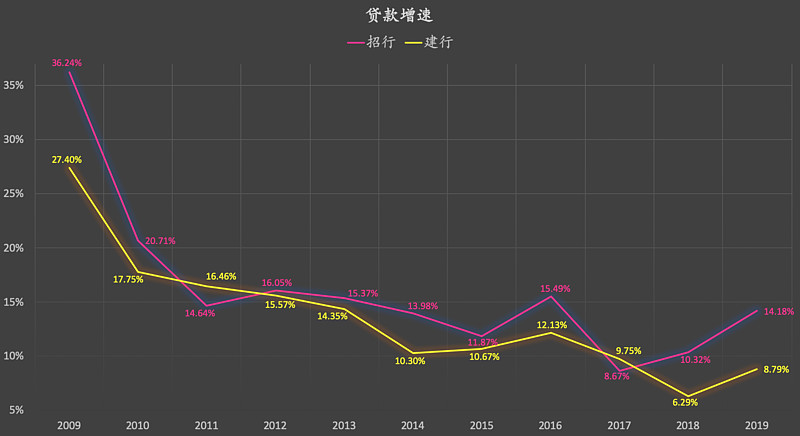

2,贷款增速:

招行具有更高的净利润增速、收入增速、存款增速、贷款增速。

--------------牛逼的分割线-------------

(五)富国银行有哪些特征?

1, 以社区银行、批发银行为主,财富管理为辅的三大业务结构。

2, 侧重于传统贷款业务:贷款占总资产比重长期维持在50%以上(建行、招行分别为57.17%、60.54%)、存款占负债比重长期维持在70%以上(建行、招行分别为79.16%、71.25%)。

3, 零售业务占比高:个人贷款占比长期维持在45%以上(建行、招行分别为43.22%、52.61%)。零售业务往往带来低成本的存款、高收益的贷款、稳定的收入。

4, 杠杆倍数(权益乘数)低:富国银行的杠杆倍数长期维持在9倍左右(建行、招商分别为10.86、11.51)。

5, 低不良率:富国银行不良率长期维持在1%以下(建行、招行不良率分别为1.43%、1.16%;建行、招行统一计算口径后的不良率分别为0.84%、0.98%)。

6, 收入结构比较传统:富国银行利息收入占比约60%(建行、招行分别为72.37%、64.18%)。

--------------牛逼的分割线-------------

(六)建行盈利能力落后于招行的主要原因

1,零售业务占比低于招行。

2,业务扩张速度低于招行。

3,杠杆倍数低于招行。

--------------牛逼的分割线-------------

(七)建行能否重回盈利赛道?

建行属于系统性银行,实施了更强的风险控制力度。

银行业是同质化远大于差异化的行业。

建行能否在零售业务方面加速扩张、盈利能力重拾升势?就常识而言,这不是能不能的问题,而是想不想这么干的问题。

---------------牛逼的结尾--------------

$招商银行(SH600036)$ $建设银行(SH601939)$ $兴业银行(SH601166)$ @ice_招行谷子地 @今日话题 @雪球达人秀 @云蒙 @否极泰董宝珍 @亏了嫁妆变剩女