其实之前有讲过平安的大概逻辑,这没什么变化,今天来说说人口和养老地产问题,就目前来说,在养老地产这块,做得最多最早,有老龄客户积累的就是这些保险公司了。

先说人口和房子

先说一下商品房可以继续起舞的理由:自建房,公寓房,小产权没有优质教育资源,且流动人口更倾向经济回报更高的城市,为了后代教育问题,我们需要进一步城镇化,买更好区位的房子,为了获得更高的经济回报,我们需要去更能赚钱的城市。

如果基本的生理需求无法满足,那么就不要去想代表安全需求的房子,更不用去考虑代表归属需求的小孩。2021年末全国人口141260万人,比上年末净增加48万人,人口自然增长仅0.34‰,底层需求被破坏,上层需求降低是必然结果,减少生育的选择和1959-1961三年自然灾害人们食不果腹时的选择何其相似。

有人会说,既然房价影响到了下一代的生存,那么降价就好了,但我们需要算笔帐,假如我们大致认为40岁以上的人口都是有商品房的,通过人口出生数据可以大概得出1981年前出生人口约6.8亿人,就算部分已经死亡,但依然是一个十分庞大的群体,让他们省吃俭用一辈子才买的房子一下子就不值钱了,泡沫破裂导致的相关产业链崩塌,让他们连饭碗也破掉?所以,为了满足年轻一代的需求,房子还得盖,2021年,房地产开发企业房屋竣工面积101412万平方米,增长11.2%。

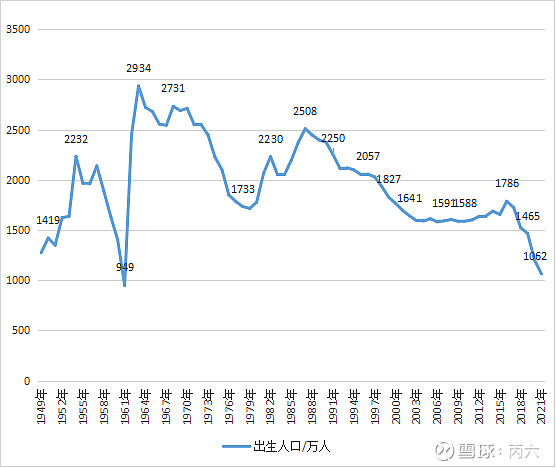

这是建国以来的人口出生数据图:

按照出生时间计算,我们的祖辈50年代中期第一波婴儿潮出生人口,现在现在年龄大概在70-80岁之间,这部分人口以农民为主,大多是随子女入城生活,并没有自己的商品房,即使有城市住宅,也是拆迁安置房为主;我们的父辈是第二波婴儿潮60年代后期出生人口,现在大多60岁左右,因城镇化进程加速,这批人是城市住宅的第一批主要购买者;我们这代第三波婴儿潮是80年代后期出生人口,目前30岁以上,是现阶段购房主力。我们的祖辈这代在城市单独有房者不多,只去看我们父辈这批目前60岁左右几乎完全拥有房屋者,最多再过10年,70岁老人要么无法独居由子女供养,要么去养老机构,那么,10年后房子大概率将会十分充裕。

老一辈的财富是房子,那我们这一代的财富是什么呢?思来想去,其实我们并没有什么资产,房子是贷款买的,消费是刷的信用卡,存款?没见过。在社会财富无法快速增加的前提下,想要满足一部分人的利益就得损害另一部分人的利益,如果说搞医疗集采,鼓励生育,控制房价和文娱是治标,那么长期放水扶持新产业则可以治本,旧财富在被锁定的前提下由超发货币和增加供给来稀释,新的行业可以快速发展,房产税也增加了,一切都很完美。

美中不足的是个人手中的房产实际上是贬值了,养老问题也还没得到解决。

关于养老地产

关于养老地产的比例,目前业界尚未有统一的标准,在一般的意义上都是根据人的养老需求和开发的,有针对性的产品。这些年呢,无论一些开发商的住宅开发,项目的选址、规划、建筑设计、物业管理、内部设施,还有服务项目方面,都会考虑到老年人的特殊需求。在我国的一些大城市,出现了一些大型的社区,包括像万科,绿地,保利。

国内一些知名的开发商开始尝试,在建设中融入了医疗保健、养老服务,在结合市场发展情况,专家认为养老地产是以社会资本针对老年人的生活需求,农村建设。它具有以下三重属性

一、养老属性,就是说是在这个养老地产项目中间的规划,有老化的设计,同时它配备了医疗、护理等等功能,二、、盈利属性,是与公益性相对的这一块态势。三、社会资本投资,现在大量的养老地产项目,是房产公司,保险公司的盈利性机构投资项目,包括传统的建设养老院,还有一些盈利性机构投资建设,以及很多养老金。

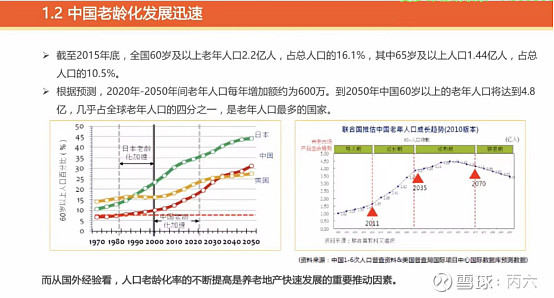

发展的环境,大概归纳为,第一,是我国老龄化发展迅速,截止2015年底,全国60岁以上的人口2.2亿人,占总人口的16.1%,其中65岁以上的占了1%,占了总人口的10.5%。根据预测,2020年到2050年老年人口呢,每年的增长额大概是600万,增速快于世界平均增速,到2050年,中国60岁以上老年人口将达到4.8亿,几乎占了全球老年人口的1/4的国家。而从国外的经验来看,人口老年化率的不断提高,是养老地产快速发展的重要因素。第二,是老年人消费习惯和消费意愿不断加强。是决定地产市场规模和质量的关键因素,而老年人的经济收入,也会给养老地产的发展提供了保护空间。中国的高端消费群体,它主要是集中在长三角、珠三角、黄渤海地区,尤其是北京、上海、杭州这些区域。

他们认为现在的养老环境,无论是从居住条件还是养老服务水平,都不能满足他们日益提高的养老的需求,所以他们希望市场上能够多一些高档次的养老机构。也就是说呢,在我国经济社会发展较快的地区,已经存在了一定比例的中高收入老年群体,他们对高标准的养老地产有着较大的需求。

三是现有家庭结构使传统家庭养老功能逐步弱化,家庭养老是传统的养老模式。然后这种模式就是老人不离家,鼓励儿女供养一起居住为主。中国是注重儒家文化的国家,长期以来形成了家庭养老的传统模式,养儿防老,还有几代同堂,这种传统观念根深蒂固。由于执行计划生育等因素,七零后还有八零后,目前城市家庭中421结构的家庭已经成为了主力,四就是四个老人,二就是一对夫妻和一个孩子,然后这种倒金字塔的家庭结构会衍生出一些现实问题。突出的问题呢,就是引发年迈的父母的照顾问题。他处于是上有老下有小的这种中间层,在快节奏的现代社会,本身就承受了巨大的生活压力、工作压力,还有抚养及教育孩子的压力,导致赡养老人的压力进一步加大。伴随着这种421家庭结构的普及,还有城镇化的背景,在很多城市,空巢老人的平均比例达到了30%以上。在个别城市甚至超过了50%,这对那个中国传统的家庭养老方式提出了严峻挑战,而且需要关注的是,421家庭模式,对于那快要达到60岁以上的人群,现在的五零后会体验的更加的明显,虽然目前家庭养老仍然是我国最主要的养老方式,但功能在逐步的弱化,这也意味着配备医疗看护以及照料功能的养老地产具有巨大的市场空间。

四、养老机构无法满足多元化的养老需求。现阶段,我国养老产业和养老服务的发展相对的滞后,供给严重不足。一方面,养老机构能够接纳的老年人十分有限,据调查目前养老床位全国大概有669万张,平均每百名老人有三张,那低于国际,另一方面,传统的养老机构,它往往以提供中低档服务为主,欠缺专业性,基本上只是提供一些吃、穿、住这种基本的生活服务,缺少专门的医疗护理服务,还有文化休闲,心理咨询,这些高层次的服务,难以满足老年人高质量、高层次的需求,现有公办养老机构,比如说政府的一些公办养老机构,往往由于它地处的位置比较好,有政府的财政补贴,它提供养老服务,价廉,因此,经常会出现一一床难求的局面,例如北京个别的公办养老机构甚至需要排队十年才能入住。

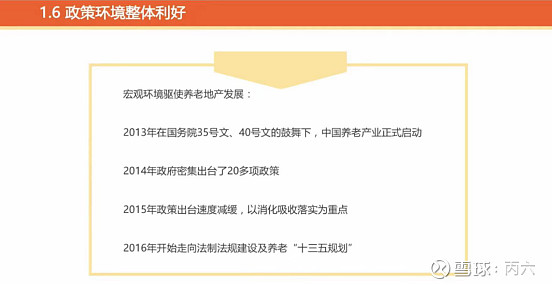

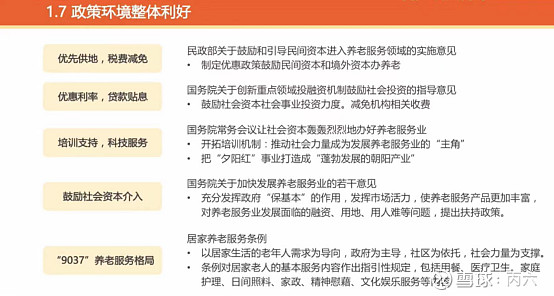

五,政策环境,整体利好养老地产。2013在国务院35号文40号文的鼓舞下,中国养老产业正式启动。2014年政府又立即出台了20多项政策,2015年真正出台,速度减缓,它以消化、吸收、落实为重点,2016年开始走向法制法规建设及养老是项目规划。政府的核心任务主要集中在以下四个方面,第一是不断加强社会保障力度,第二是重点关注社区居家养老服务体系的构建。第三是推进PPT模式的养老产业发展。PVP模式呢,就是说是引入社会资本进入养老产业,社会力量成为主角。第四是推进十三五养老规划的制定和实施,这些政策,分别从土地审批,土地取得费用,税收,行政事业费,信贷审批,融资,运营补贴等多个方面给予养老机构,还有运营机构很多的便利。

2015年1月,国家发改委还有民政部联合发布的关于规范养老机构服务收费管理,促进养老服务业健康发展的指导意见,他就特意提到,所有的养老机构的用电,用水用气用热,那就按照居民生活的那个价格来执行。政府还有相关部门要严格按照国家统一规定,对非营利性的养老机构免征有关行政事业收费,发改委,民政部,财政部,国土资源部等十个部委联合发布关于鼓励民间资本参与养老服务业发展的实施意见中,他就提到了鼓励民间资本参与机构养老服务,支持采取分子股份合作制PPT的模式,建立或发展养老机构,鼓励社会力量兴办规模化,连锁化的养老机构,鼓励养老机构。跨区联合,资源共享以及落实税费优惠政策,对民办养老机构提供的养育服务,免征养老机构在资产重组过程中涉及的不动产,土地使用权转让,不征收增值税。这些政策的出台,可以说在一定程度上驱使了养老地产的发展,虽然呢,现在在具体的执行层面上依然存在一些问题,比如说他落实不到位的,但是这些法规的出台,它表明了国家的一个态度,就是国家对社会资本参与养老机构的一个支持态度。而且我们都相信随着法律的不断完善,养老机构可以享受更多的政策优惠。根据以上对养老地产发展环境的分析,可以预计啊,在多个利好因素的推动下。养老地产将面临巨大持续的发展空间,尤其是中高端的养老机构,它的那个中高端的养老地产,它相比一般的养老机构,它会存在更大的利润空间。

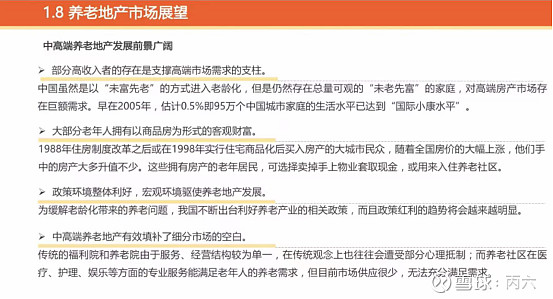

首先部分高收入者的存在,是支撑着中高端市场需求的一个支柱,有一部分家庭它是属于是未老先富,2005年统计,就有95万个中国城市家庭的生活水平已经达到了国际小康的水平,其次,大部分老年人他拥有房产这种形式的客观财富。1988年住房改革住宅商品化后,很多家庭都买房产,随着近些年全国房价的大幅的上涨,他们手中的房产大多不少,这些拥有房产老年居民,他们可以选择卖掉手上的房业。套取现金用于入住养老社区,或者购入一些产权式的养老地产,还有前面所说的养老机构,运营整体政策环境利好,近几年,我国也不断的出台利好养老产业的相关政策,而且政策红利的趋势也会越来越明显,所以就说呢,中高端的养老地产发展前景较为广阔。