$中国平安(SH601318)$ 我们先说说保险这个行业:保险行业是一个稳赚不赔的行业,因为健康险和医疗险占比非常低,保险公司的赔付支出占全年保费收入基本不到8%,保险公司最赚钱的是寿险,分红险,年金万能险等理财性质的产品,而且随着多年续保,保险公司可以持续盈利,说直白一点就是,保险行业的经营模式很重要的一个环节是从社会收集低成本资金,并用于投资赚取利润,而支付给客户的除了理赔款,其它的理财类产品在客户的生命周期内是不用还本的,只需支付比央行基准利率还低的分红就可以了。同时因为保险公司不可破产,销售渠道稳定,牌照获取价高且难,品牌价值等因素,保险是高壁垒行业。2019年我国保费收入占GDP的4.3%,保险密度为人均3000元,而全球平均水平为深度6%,密度5000元,我国的保险市场水平与美国等发达国家相比约有10倍差距,因此,从保险深度和密度上来看,我国的保险市场依然是一片蓝海,整个保险行业的赛道还有很长的坡可以走。

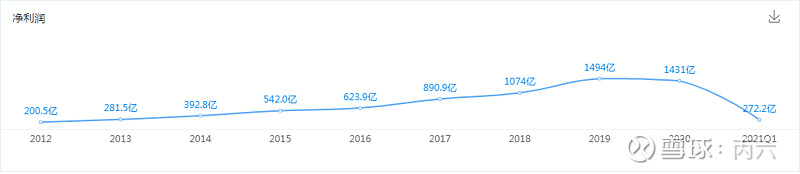

这是中国平安截止2021年一季度净利润走势,我们可以看到,自疫情开始,净利润增速明显降低,再对比近5年的每股收益我们可以发现,平安一季度的表现2020年和疫情期间相差不远,结合各家保险公司一季度的报表,我们发现2021年1季度新华保险增长36%,中国人保增长42%,平安只增长4.5%,当然有些消息灵通的朋友对二季度的报表也了如指掌,那近期平安的股价持续下跌,我们大概能判定平安二季度的表现也不会太好。

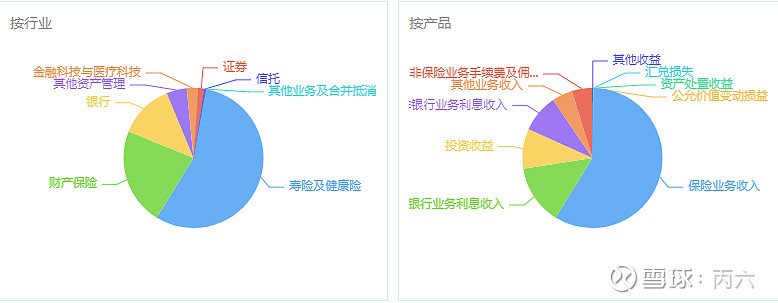

今天不主要分析财报,主要讲下保险这个行业,因为,平安的主营业务中,保险的占比超过80%

保险行业当前困境:第一:保险市场客群,保险客户群体分为三个部分:下沉市场,新中产,高净值。其中下沉市场会被政府普惠型产品所覆盖,这无法成为保险行业的赢利点。新中产很容易被互联网保险所覆盖,例如百万医疗,个人意外险等低决策成本的险种基本用不上业务员辅助,重疾险的发展方向也是如此。而真正给保险公司和从业人员创造收益的是高净值客户群体带来的寿险和理财险。在当前全民高学历和全民互联网的背景下,利用信息差来引导保险消费的模式会越来越难以运营,保险行业的理财险收益率普遍不到3%,对比租赁收入,基金,债券等完全不占优势。第二:保险利差,几乎所有的理财险相关产品的盈亏都与10年期国债利率有关,因为理财险几乎全都是固定收益产品(保险产品制定出来那一刻收益已经固定),而目前国内保险公司所收保费主要的投资标的是债券,随着市场经济中各行各业不断趋于饱和,无风险收益下降是历史趋势,同时在全球范围大放水的背景下,我们虽然执行的是稳健的货币政策,但是为了应对输入型通胀(例如大宗商品涨价),一定幅度的放水(降准)和缓慢的收储是必然结果。第三:人事变动,平安创始人1955年马明哲已经66岁了,之后的继任者能否让平安保持现有的战略能力和执行能力?第四:行业竞争:虽然我个人认为中国保险行业依然是一片蓝海,但是国内现有的保险模式所导致的寿险业务暂时告别了高增长的时代,2016年开始寿险行业的增速明显下降,而外资保险的进入也在抢占国内寿险业务的市场份额,同时保单的续保率也下降到近10年最低水平85%,国民可支配收入降低和从业人员素质制约着保险行业发展。第四:保险行业死海效应,保险行业传统渠道是寿险和理财险的重要销售渠道,但国内主要保险公司的孤儿单资源几乎都掌握在老员工和高管手里,新人虽然可以接触到部分资源,但是传统渠道的增员逻辑和资源分配原则导致新人存活率非常低,而新人聚集的电网渠道因为高强度,高压力的工作模式和近乎苛刻的管理方式又让员工的使用寿命大幅降低。第五:人口红利正在消失,社会贫富差距扩大,计划生育带来的后果使得80年代后的人口大幅降低,同时高消费和超前消费使得年轻一代的储蓄率极低,社会财富增速放缓使得保险消费能力降低。第六:极致销售,一切向钱看,保险本应该具有保障和资产配置的作用,但是因为产品和经营模式的原因,整个行业处于僧多粥少,从业人员素质不匹配的状态,保险成了消费的一种,为了成交,资产和保障经常处于错配的状态。

中国平安的金融科技:2020年全球金融科技专利排行榜1604项位列全球第一,这里内容很多,暂不细说,大概就是陆金所,平安证券,平安银行,平安好车,平安好医生等。个人认为虽然平安打通了多种变现渠道,但是相应的却是需要更高素质的从业人员,传统渠道依靠画饼和洗脑所培养的连产品都理不清只能靠忽悠卖保险的大爷大妈根本无法把现有资源的潜力开发出来,从业人员电网转型和高素质从业人员培养需要长期贯彻下去。

中国平安的投资:中国最大的房地产大佬,2015年投资碧桂园,2018年的华夏幸福,中国经贸,2017年的融创中国,2017年的旭辉五家房企的第二大股东,同时投资的还有,绿地,绿城,九龙仓,华润,朗诗,2020年的招商蛇口等产业,以及近期准备330亿收购来福士部分资产,很多人说在国家引导资金流向的大环境下投资房地产是愚蠢的行为,而且华夏幸福的巨亏和房地产行业持续下跌好像也支持着这个理论,但保险公司的资产主要是债券,其次才是地产类投资,而且从近两年的投资方向可以看出平安的地产投资方向已经开始转向商业地产,据我所了解的商业地产的租赁收入收益率大概在6%-9%的样子,其实不需要太过在意地产投资,平安和其它的保险以及平台型互联网企业一样,都是风险厌恶者,更倾向于租赁收入,至于房地产,我个人理解这里面还有支持康养产业的意思。

对未来的预期:其实说了这么多最根本的还是居民可支配收入和从业人员的问题,在国家引导储蓄流向的背景下我坚持认为保险业是可以享受政策红利的,社会财富增长会修复消费枯竭的问题,而作为最早一批向电网转型的保险企业,平安如果率先完成转型,平安当前的问题可以改善,那么平安依然可以维持20%以上的年化增速,乐观的给2023年预期利润1560亿,按照平均估值倍数12倍,为1.87亿市值。

至于中国平安什么时候可以买和具体的计算数据,以及后期更新,为了已有客户利益这里不展示。