网页链接{$圣农发展(SZ002299)$} 很多个人投资者并不会耐心看完全文,我先说结论:圣农发展年化收益预期为21%

第一,肉鸡行业概况:

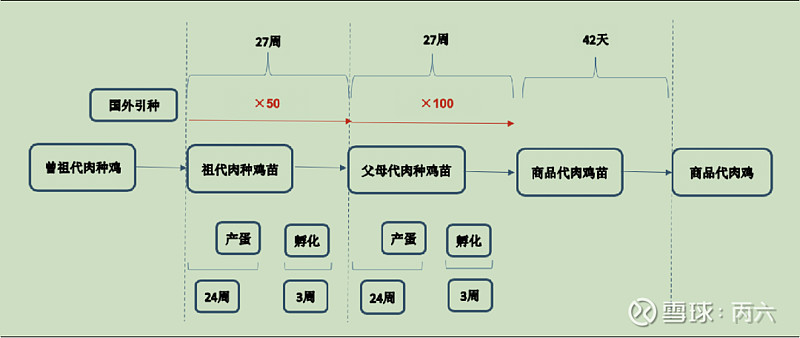

白羽鸡行业祖代鸡苗基本以欧洲进口,如不考虑祖代鸡苗产能,祖代到商品鸡出栏需要8个月。白羽曾祖代种鸡繁育企业绝大多数为国外公司,著名企业有美国安伟捷公司、美国艾维茵国际禽场有限公司、美国科宝育种公司和法国哈伯德伊莎公司等,主要品种包括爱拔益加、艾维茵、罗斯 308 等。 我国祖代种鸡养殖企业主要从上述公司引进祖代种鸡苗,繁育父母代种鸡苗出售给父母代种鸡养殖企业,父母代种鸡产蛋孵化出商品代鸡苗销售给养殖户,商品代肉鸡经屠宰加工后成为鸡肉产品。

下图为白羽鸡祖代苗引种到商品代出栏周期以及扩繁系数:

2013年4月禽流感,鸡价大跌,6月天气转热疫情渐控,4季度禽流感再度爆发,并持续到次年1季度。

2014年由于禽流感肉鸡价格呈倒V走势,行业整体亏损(黄羽鸡单只亏8-10元),中小养殖户退场,大型养殖户减产降存栏,4月份量价齐升,第三季度达到最高。

2015年消费回暖,存栏回升,国家限制活禽交易,鸡价呈震荡走势,虽不及上年,但依旧盈利颇丰。

2016由于14-15年行业获利丰厚,大量散户进场,下半年H7N9影响活禽市场进一步关闭,消费大缩,后四个月大幅亏损,全年微利。

2017年2月份H7N9影响上升,国内多地继续关闭活禽交易,肉鸡市场陷入冰点,水禽类产品同样受到冲击,全行业亏损严重,小养殖户退场,大型养殖企业减产自救,行业进入最黑暗时期。

2018年市场行情与2015年类似,负面因素消退后价格大幅上涨,盈利又逐步恢复到2015年平均水平,非洲猪瘟爆发,生猪供应持续走低肉鸡替代性提升。

2019年,市场渐好,四季度起养禽行业产能逐步达到历史峰值,活禽市场供给过剩,但非洲猪瘟持续影响下替代性增强,肉鸡价格维持高位。

2020年,新冠爆发,各地封城,运输阻断,鸡肉C端消费市场萎缩,疫情叠加蝗灾和干旱,粮食涨价,饲料价格大幅上涨,养殖业成本增加却无法传导到消费端,行业利润降低。

总的来说养鸡这个行业门槛低,散养户多,长期受疫病和粮价上涨的影响,价格波动大,不论大小型养殖场,利润都很薄。

这是近10年白羽鸡年均价格,因为我们团队以长期持有为目标,所以习惯取均值,后面关于成本利润的计算也以此方式。

第二,圣农发展概况

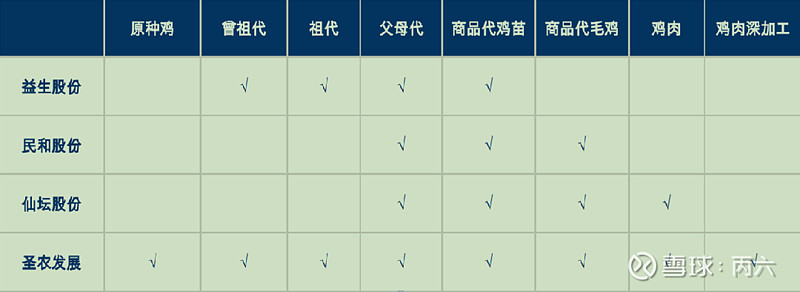

圣农发展是白羽肉鸡全产业链龙头,经过多年选育,圣农是目前国内唯一解决白羽鸡种源问题的企业,也是唯一一家拥有白羽鸡全产业链的上市公司。

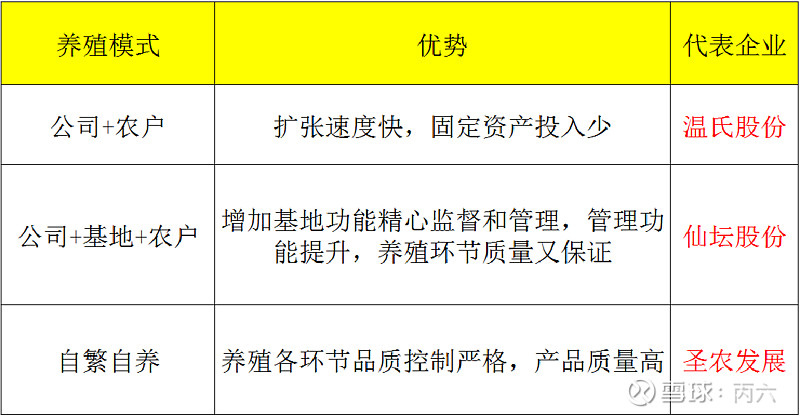

养殖端采用自繁自养的模式

由于养殖业受疫病影响严重,因此我们认为自繁自养在疫病管控方面有难以超越的优势,而且由于早些年养殖业滥用抗生素和添加剂,禽肉食品安全也一直制约着整个行业的发展,自繁自养给予了产品溯源的可能,因此自繁自养拥有成本和品质保证的优势。

我把圣农的产品由销售方向的不同分为B端和C端,B端为将屠宰分割后的产品销售给快餐行业和商超如:百胜,麦当劳,汉堡王,必胜客,肯德基以及中小连锁餐饮。而C端则是面向个人消费者,我个人就在永辉的超市买过圣农的牛排,骨肉相连,鸡柳等产品,由于喜欢烧烤,所以对骨肉相连颇为喜欢。

与圣农B端模式和生产方式相近的企业是仙坛

但就产能和养殖模式来分析,我更倾向于圣农。

第三,产能规划和利润预估

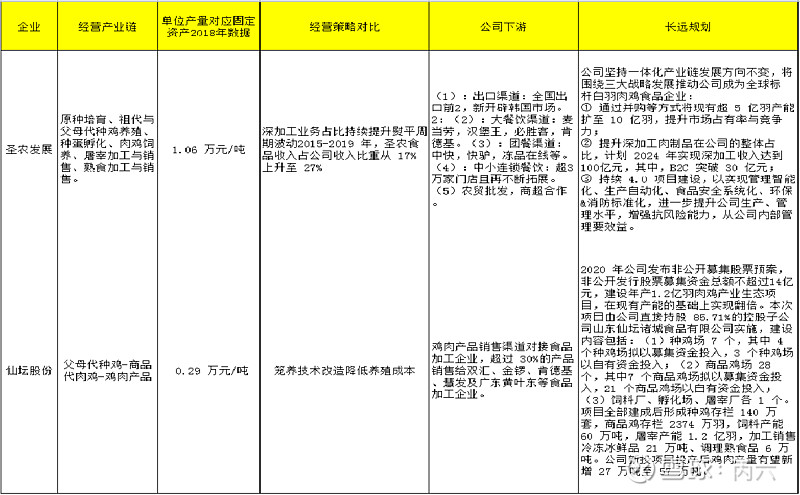

圣农若能在2025年达成出栏10亿羽和100亿营收,我认为是有利可图的:

预估养殖端利润和估值:243936万,估值10倍=244亿

预估食品端利润和估值:202750万,估值30倍=608亿

暂不计算鸡苗,鸡肉和食品深加工两项预估市值大约850亿,现市值约300亿,计算年增速为21%

后期将继续跟踪圣农的管理层以及过往规划达成情况,为了已有客户利益,就不通过本平台展示具体成本以及利润的具体计算方式了。

风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。