$中集集团(SZ000039)$ 是全球集装箱产业龙头,产业集群涵盖物流装备、能源装备及服务,能源化工、海洋工程、空港物流新业务板块多元发展,打造多项冠军产品,全球竞争力不断提高。

行业背景

集装箱

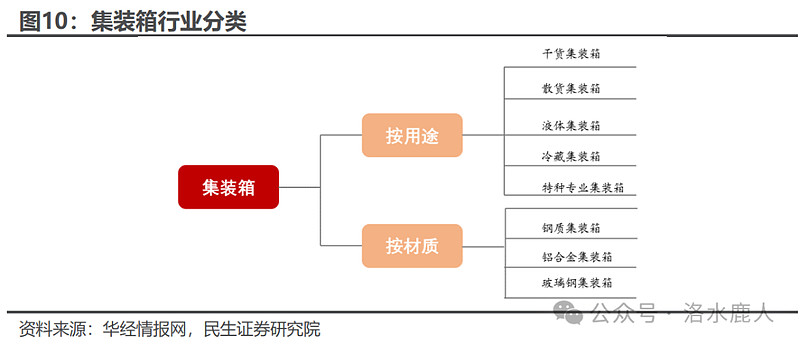

集装箱种类繁多,其按用途可分为干货集装箱、散货集装箱、液体集装箱、冷藏集装箱及特种专用集装箱;按材质可分为钢质集装箱、铝合金集装箱、玻璃钢质集装箱等。

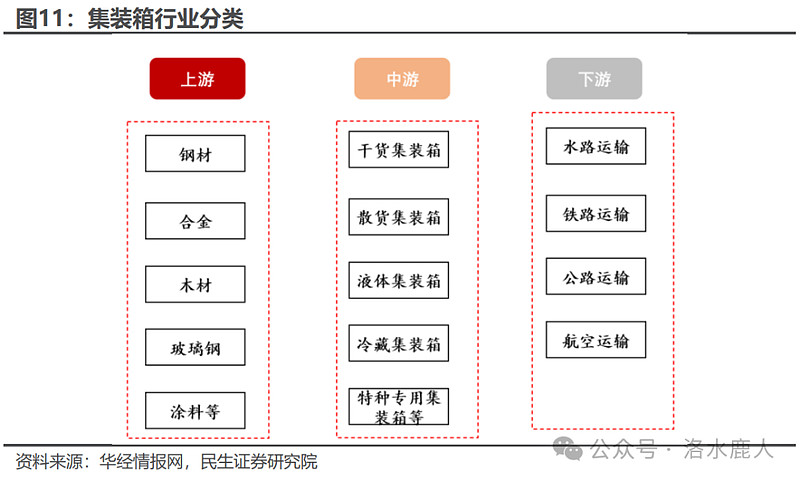

集装箱行业产业链上游为原材料环节,主要包括钢材、合金、玻璃钢、木材、涂料等原材料;中游为集装箱生产供应环节,主要包括干货集装箱、散货集装箱、液体集装箱、冷藏集装箱及特种专用集装箱;下游应用于各类物流运输环节。

集装箱制造行业周期性波动主要受全球贸易需求所决定的下游航运业景气度、更新需求、箱价、产能利用率等因素的影响,多因素相互影响,综合反映为箱价和销量的周期性变化。

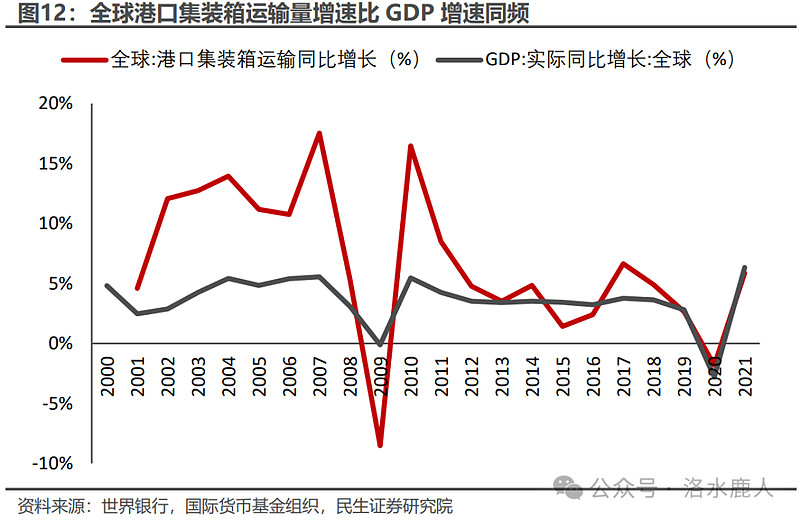

集装箱下游需求来自于全球贸易活动所带来的跨区域实物运输,与全球经济活动高度相关。2020-2021 年全球 GDP 增速比全球港口集装箱运输量增速,二者基本同频波动,集装箱运输量增速较 GDP 增速波动幅度更为剧烈。

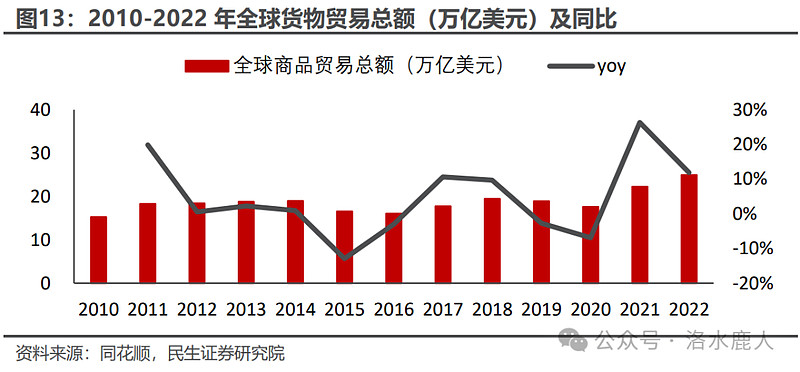

2010-2022 年,全球货物贸易总额波动上升,2022 年达到 24.67 万亿美元,同比增长 12%。实物层面,全球货物贸易量逐年攀升,全球海运贸易量在经过 2020 年的小幅下挫后,2021 年稳步抬升,2021、2022 年全年海运的贸易量均超过 120 亿吨,其中 2022 年贸易量增长短暂停滞。2023 年全球海运贸易量同比增加 3% 至 124 亿吨。

全球海运贸易细分货种中汽车、LPG 和干散货表现最为强劲,同比分别增 长 15%、6%和 4.3%,其中干散货的增长主要受到中国需求复苏的支撑。

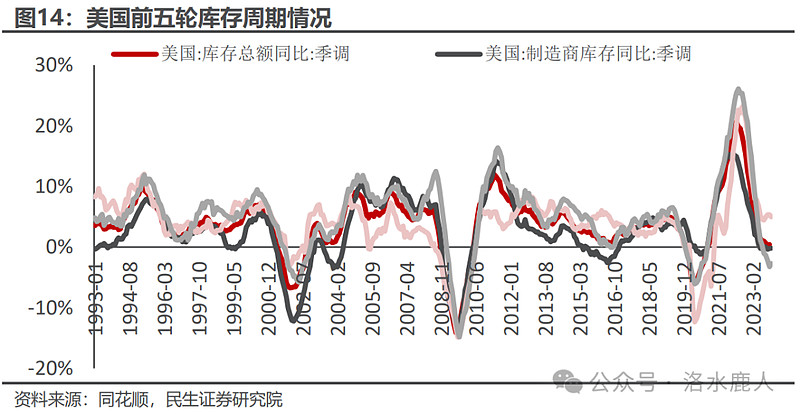

参考美国历史前 5 轮周期情况,本轮去库从 2022 年 6 月开始,截止 2023 年 12 月,历时 19 个月,参考前 5 轮去库周期,本轮去库有望在 2024 年 3 月结束。

根据 2011 年到 2022 年全球集装箱行业产量周期性特点总结,上升期和下降期均为 2-3 年,周期高点值为 350 万 - 440 万 TEU,周期低点值为 220 万 TEU-280 万 TEU。

拆解集装箱需求,可分为新增需求及替换需求。1)新增需求:新增集运贸易带来的集装箱新增需求,与全球经济增长、全球货物贸易量、集装箱行业景气度、运力投放等因素高度相关,考虑到全球经济及货物贸易基数,理论上保持低速增长。2)替换需求:2019-2022 年全球集装箱保有量均值为 4582.6 万 TEU,集装箱使用寿命 12-15 年,按照上限 15 年的使用寿命计算,年替换需求为 305 万 TEU,考虑到集装箱存在超期服役现象,以及船东需要考率自身资本开支规划,因而替换需求在不同年份存在一定波动。

集装箱需求筑底,2024 年有望进入周期上行阶段。上一轮周期上行启动于 2019 年,于 2021 年至巅峰,核心驱动因素在于全球各地区经济复苏不平衡,港口拥堵或关闭造成船期延误,叠加航运公司削减主要航线的运力,整体造成集装箱运力较为紧张,从而推高了集装箱运价及需求量。随着港口拥堵局面缓解及前期超买集装箱供给释放,全球集装箱产量逐步进入下行期,2023 年上半年全球集装箱产量仅为 85 万 TEU,触及近 10 年低点。考虑到全球经济温和复苏,集运需求具备韧性,2021 年集装箱行业由于供不应求超买所透支的替换需求有望逐步缓解,参考过去行业周期性波动时限,2024 年集装箱制造行业有望进入周期上行期。

海上油气

根据克拉克森数据,2023 年上半年海上油气项目资本支出达 680 亿美元,同比增长 57%,较十年趋势增长 41%。巴西、圭亚那和西非对战略天然气项目和 FPSO 开发油田的投资依然强劲;预计 2023 年全年将签订 13 份 FPSO 合同,创 11 年来新高。深水钻井平台已经出现牛市。活跃浮式钻井平台利用率已从 2018 年 65% 的低点反弹至 2023 年超过 85%。到 2030 年,全球深水产量将增长 60%,达到每天 1700 万桶石油当量。

海上风电安装船

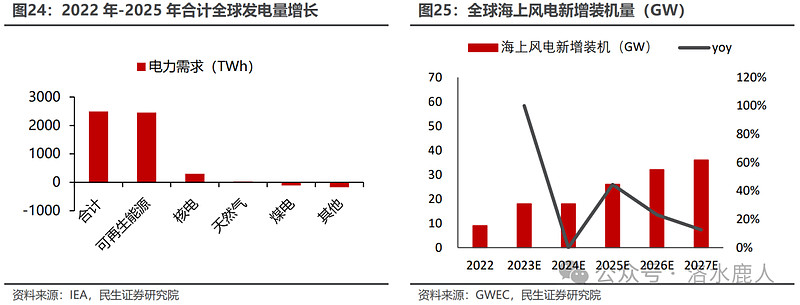

世界能源价格长期处于高位,世界各国政府纷纷出台政策加速能源转型并试图摆脱对化石能源的依赖。根据国际能源署的数据,2022 年至 2025 年间新增的 2518TWh 发电量中,98% 将由可再生能源提供。GWEC 预计 2023 年至 2027 年间,全球将新增 680GW 风电装机容量,其中 130GW 为海上风电,海上风电重要性愈加凸显,预计 2023 年至 2025 年全球新增装机容量将超过 60GW,2026 年至 2027 年将新增 68GW。

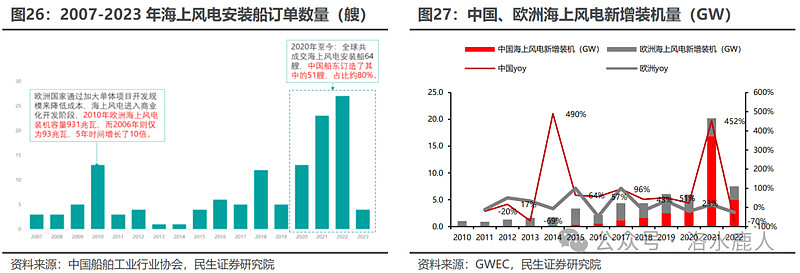

海上风电安装船自 2001 年起步,发展至今已从起重船配合其他工程船舶的形式发展到专用风电安装船为市场主流。历史上的两波海上风电安装船小高潮分别由欧洲和中国海风发展带动,2010 年左右,欧洲海风需求高增,当年成交的 13 艘风电安装船中有 10 艘为欧洲船东定制;2020 年后中国海风产业迅速发展,2022 年至今全球成交的风电安装船中,超过 80% 为中国船东定制。同时,随着海上风机的大型化,原有海上风电安装船无法满足大兆瓦风机安装需求,老旧风电安装船迎来更新需求。据中国船舶工业行业协会统计,2023 年海上风电安装船为匹配 20MW 风机施工安装,起重能力已达到 3500 吨。

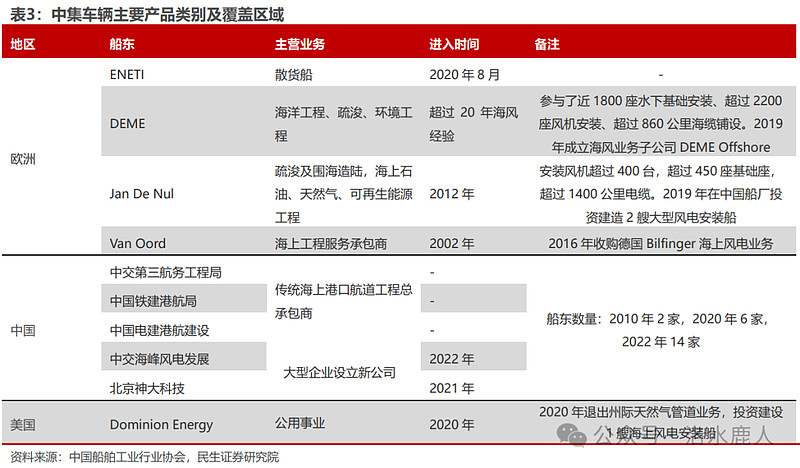

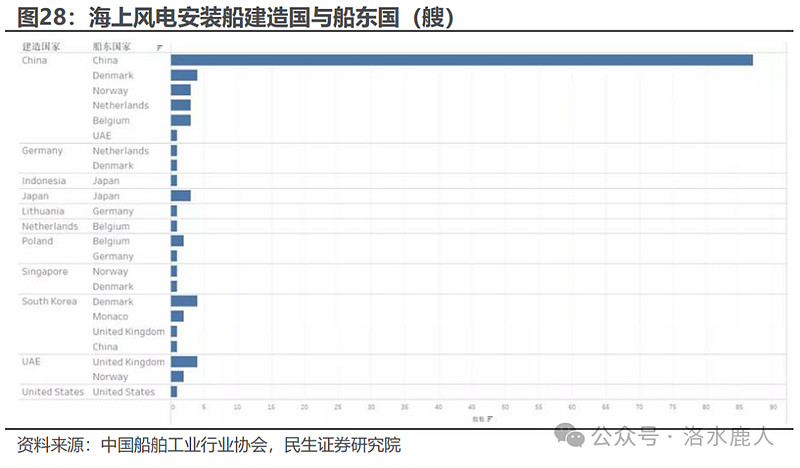

海上安装船船东分布全球,格局相对分散,主要由欧洲引领。根据中国船舶工业行业协会数据,截至 23 年上半年,全球共有 72 家船东定制过专用的海上风电安装船,绝大多数船东拥有不超过 5 艘风电安装船,供给格局相对分散,部分传统欧洲海上工程总承包商转型涉足海上风电相关业务,具备领先优势。中国船东随中国海风发展逐步开始加速布局。

中国已成为海上风电安装船制造的第一大国,在船舶协会统计到的 129 艘海上风电安装船订单中,78% 的订单由中国船厂获取,绝大多数为中国船东订单,中国船厂受益于国内海上风电发展的同时亦在积极拓展国际船东,129 艘订单中亦有欧洲船东订单。

据克拉克森统计,国内有过海上风电安装船建造或改造经验 的船厂超过 30 家,主要船厂包括中集来福士、招商局重工、中远海运重工、上海振华重工等。中集来福士作为传统海工企业,相对竞争对手设计能力更强,可以满足客户的定制化需求,有望充分受益于海风装机规模提升。

特种装备

滚装运输是水路运输汽车的主要物流方式之一,汽车滚装船(PCTC)可以 通过踏板,使车辆自行驶上驶下,具有显著的专业性和便捷性优势,通常为远洋汽车运输的首选。与燃油车相比,新能源车更大、更重,需要占用滚装船更多空间和载重吨。

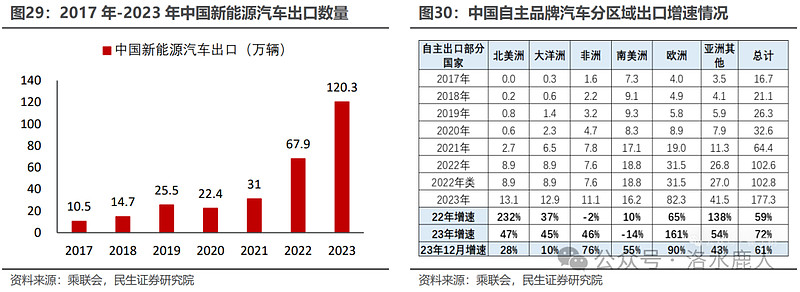

中国新能源车竞争力强劲,根据乘联会数据,2023 年我国出口新能源车近 120.3 万辆,同比增长 77%。2023 年中国汽车合计出口 522 万辆,同比增长 54%。从中国自主品牌汽车出口区域来看,出口结构由非洲等不发达国家向高端市场倾斜,其中欧洲 2023 年汽车出口增速高达 161%。随着中国汽车品牌“走出去”进程的加快,滚装船需求有望进一步提升。

全球各国 PCTC 船东实力与本国汽车出口市场发展息息相关,截至 2021 年底,PCTC 运力全球排名前五的船东中,日本占据了三席,按国别看,传统汽车出口强国日本 PCTC 船东占全球运力比例高达 39.67%。中国船东截至 2021 年底在全球 PCTC 运力市场份额很小,国内排名第一的船东安吉物流仅排名全球第 32 位,中远海运和招商局集团排名全球第 34、35 位。

PCTC 船东下订单时一般优先选择本国制造商,同时考虑价格和经验。由于 日本船东在全球运力中的主导地位,日本 PCTC 制造能力亦相对较强。但随着中国汽车出口的拉动,中国船厂将增加 PCTC 订单。

半挂车

半挂车目前已发展成为专业性较强的交通运输工具,作为专业运输车辆,逐步成为国内运输市场的“主力军”。半挂车可以运输体积大,且不易拆分的大型工程机械、商贸货物、集装箱,也可运输蔬果肉品等分装生鲜物品,具有很好的兼容性与快捷性。近年来,半挂车在专业运输和专项作业中的重要性日趋明显,逐步衍生出类似于专用汽车的细分车型种类,包括厢式半挂车、罐式半挂车、冷藏厢式半挂车、混凝土搅拌半挂车等多种车型,用于适应下游的不同需求。

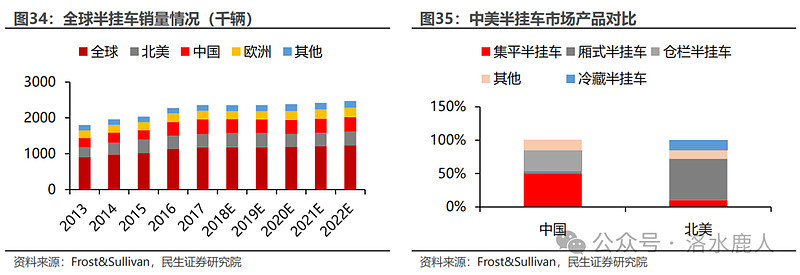

全球半挂车行业自 2013 年开始呈现成长态势,2013 年至 2017 年全球半挂车销量从 90.17 万辆增长至 117.99 万辆,复合增长率达 6.95%,主要受益于中国和印度积极发展建造活动。不同国家地区半挂车行业的发展态势各不相同,中国市场较其他地区增速明显。2013 至 2017 年,中国市场复合增长率为 11.99%,美国和欧洲市场分别为 7.33% 和 3.37%。

中国市场与欧美市场产品构成存在差异。国内车辆运输商出于成本控制等考虑,往往使用运载功能不相匹配的半挂车运载货物。而在美国,半挂车的使用更加细分化、专业化,2017 年我国厢式半挂车、冷藏半挂车等专业度较高的半挂车销量占比仅 4%,远低于北美 77% 的比例,主要原因是我国平板车及其衍生车型和仓栅半挂车等价格相对较低的普通半挂车被用来运输对温度、包装专业度等要求较高的货物。

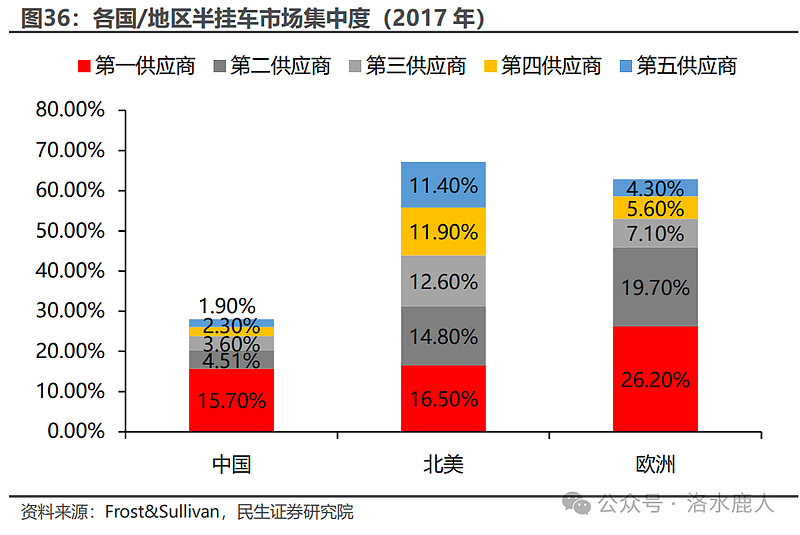

海外市场格局稳定,国内具备格局集中空间。北美、欧洲半挂车市场建立较 早,目前已发展较为成熟,市场都较为集中。美国前五大供应商市场份额皆在 10% 以上,欧洲前两大供应商市场份额 46%,前四大供应商份额均高于 5%。中国半 挂车市场正处于发展阶段,市场尚不成熟,专业化程度不高,市场集中度较低, 供给端相对分散(如下图所示)。2017 年,我国前五大供应商市占率仅 28%,远 低于欧洲和北美等发达地区。

半挂车作为国内货物运输的主力军,其发展直接影响到公路运输的效率。与其他公路运输方式相比,半挂车易于实现甩挂运输、滚装运输,从而提升运输周转效率,降低空载率。甩挂运输即用一辆牵引车在到达目的地后,牵引车换挂,拖着其他半挂车连续运输,减少装卸货物等待时间;滚装运输则是将集装箱连同半挂车直接装船和上岸,将公路运输和水运直接联运起来的现代运输管理办法,缩短了多式联运的转换时间。在欧美等发达国家,半挂牵引车与半挂车的拖挂比例高达 1:3,而我国半挂牵引车与半挂车的拖挂比例仅为 1:1.2。对比欧美市场,我国运输市场中甩挂运输的拖挂比仍有很大增长空间,未来半挂车的产销量增长空间较大。

市场背景

2023 年中美去库存周期形成共振,集装箱产量、箱价持续下降。2024 年中美库存增速回落至历史较低位,相继进入被动去库阶段。2024 年 4 月我国进出口总值 5126 亿美元,同比增长 4.4%,出口、进口均实现同比转正,反映海内外去库存周期接近尾声,补库存需求有望逐步显现,集装箱产量、出口均价已环比回升。

原先从中国出口直达欧美的工业产品,现需绕道东南亚、墨西哥等地进行组装加工,再运向欧美等主要消费国。运程加长下,港口的集装箱调度难度加大,集装箱需求增加。

红海事件导致大量船只绕行好望角,航运效率及集装箱周转率下降,船东启用更多船只及集装箱以满足航运需求。根据集装箱航运分析公司 Linerlytica 数据,2024 年 5 月底新加坡港口的拥堵已达到 200 万标准箱,短期内或将导致船东用箱缺口产生。集装箱供应链景气回暖趋势下,制造端有望量价齐升。

公司业务

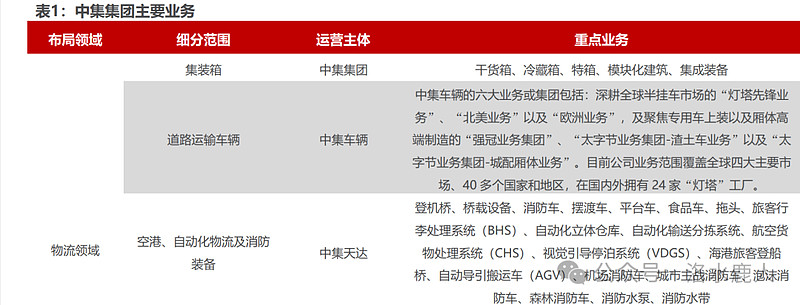

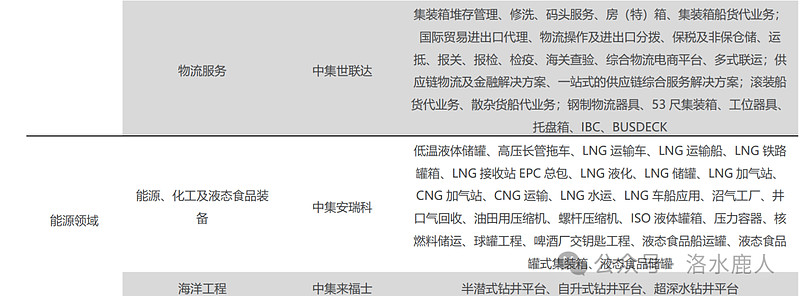

公司深耕集装箱制造业务及相关孵化产业,产业集群主要涵盖物流领域及能源领域。公司的核心业务是海运集装箱,孵化出道路运输车辆业务、空港与物流装备/消防与救援设备业务,辅之以物流服务业务及循环载具业务提供物流专业领域的产品及服务;在能源行业领域,公司主要从能源/化工/液态食品装备业务、海洋工程业务方面开展;同时,公司在不断开发新兴产业并拥有服务自身的金融及资产管理业务。其中,集装箱产业持续保持全球行业领先地位,道路运输车辆、能源/化工/液态食品装备以及海工业务也形成了较强的竞争力。

产品体系 方面,公司主要产品包括国际标准干货集装箱、冷藏集装箱、特种集装箱、罐式 集装箱、集装箱木地板、公路罐式运输车、天然气加工处理应用装备和静态储罐、 道路运输车辆、循环载具、重型卡车、自升式钻井平台、半潜式钻井平台、特种 船舶、旅客登机桥及桥载设备、机场地面支持设备、消防及救援车辆设备、自动 化物流系统、智能停车系统的设计、制造及服务。

中集来福士

中集集团主要通过烟台中集来福士运营海洋工程业务。公司海工业务集制造和运营为一体,制造端提供批量化、产业化总包建造高端海洋工程装备及其他特殊用途船舶的服务,是中国领先的高端海洋工程装备总包制造商之一,主要业务包括各类钻井平台及生产平台的装备制造、海上风电装备的建造及风场运维、特种船舶制造等。

公司海洋工程业务主要分为三个板块,分别为海洋油气、海洋清洁能源和特种装备。1)油气板块产品包括钻井平台、FPSO 等油气生产及储存平台;2)海洋清洁能源产品包括海上风电安装船、模块化升压站、固定式导管架等风电装置,同时布局半潜浮式光伏装置及可再生能源制氢制甲醇装置;3)特种装备产品包括滚装船和特种工程船,其中滚装船以新能源汽车运输滚装船为主。

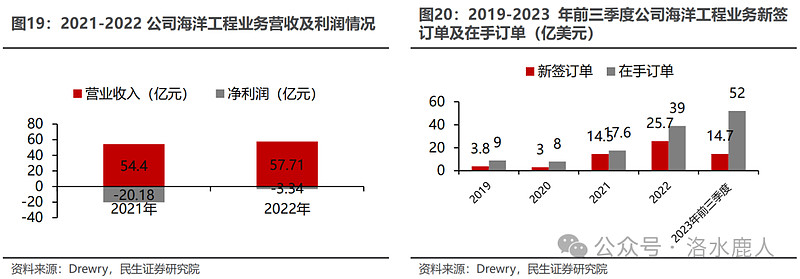

此前受海上油气需求不景气影响,公司海上钻井平台存在空置现象,导致相关业务出现大额减值及亏损。随着海上石油开采需求的回暖,公司建造领域及运营领域订单大幅增长,业绩改善趋势明显。

2022 年行业迎来订单潮,中国船企合计接受订单 46 艘,其中中集来福士 8 艘,国内占比超过 17%。中集来福士汽车滚装船业务有望长期受益于中国新能源汽车行业高速发展。

公司道路运输车辆运营主体为控股子公司中集车辆。中集车辆于 2002 年开始制造及销售半挂车,自 2013 年起连续十年保持半挂车产量全球第一。2022 年,中集车辆在中国半挂车的市场占有率达 14.45%,连续四年位列全国第一;欧洲 SDC 市占率稳居英国市场第一;混凝土搅拌车在中国市场的占有率达 26.3%,销量连续六年全国第一。

中集车辆的主营业务包括:1)在全球四大市场开展七大类半挂车产品业务,其中包括集装箱骨架车、平板车及其衍生车型、侧帘半挂车、厢式半挂车、冷藏半挂车、罐式半挂车以及其它特种半挂车;2)在中国开展专用车上装产品业务,包括城市渣土车上装生产及混凝土搅拌车上装生产和整车销售;3)轻型厢式车厢体的生产和整车销售,包括冷藏厢式车厢体及干货城配车厢体。

中集安瑞科

中集集团能源装备主体为港股上市公司中集安瑞科。中集安瑞科控股有限公司于 2004 年成立,自 2005 年在香港联交所上市,2007 年为中集集团正式收购。公司业务起步于燃气装备制造,2008 年成功收购荆门宏图特种飞行器制造有限公司 80% 股权,进入 CNG、LNG、LPG 三大储运装备领域,2014-2015 年,公司并购 Ziemann 集团,提升液态食品领域工程总包能力,进入核燃料储运装备行业。

经过多年发展,中集安瑞科业务范围涵盖清洁能源、化工环境、液态食品 三大领域,已成为清洁能源围绕天然气和氢能实现全产业链布局的关键装备制造商和工程服务商、领先的氢能关键设备和解决方案提供商,全球罐式集装箱制造规模最大、系列最全、品种最多、服务链最完善的领先企业。

中集安瑞科深耕清洁能源、化工环境以及液态食品工程三个行业,主营各种类型的用于储存、运输、加工的物流装备产品和关键设备产品的研发、设计、制造、销售和维护等。

1)能源装备:以清洁能源 CNG、LNG 储运装备作为重点产品,逐步延伸到 CNG、LNG 的加气站配套设备、城市气化、商业非管网供气的工程服务和整体解决方案。如今,业务已覆盖从预处理、液化、运输、储存、 再汽化、管输到终端应用的天然气上、中、下游全产业链。LNG 低温罐箱、低温液体运输半挂车、中压气体罐车国内市场占有率稳居第一;高压长管拖车产销量从 2002 年起至今连续全球产量第一;稳占中国低温工程储罐设计 70% 以上的市场份额;大型 LNG 接收站和存储站成为世界知名品牌

2)化工装备:以符合国际多式联运标准的集装化、标准化罐式储运装备作 为化学品转运中标准化的运输工具,并融合中欧设计和制造优势,实现对货物在物流全程的智能监控与管理,可实现为客户提供现代化的粉末、液态、气态化学品物流整体解决方案。ISO 罐箱产销量从 2004 年起至今稳居世界第一;国内进入核电领域的先锋。

3)液态食品装备:提供啤酒、果汁和牛奶等液态食品行业的酿造和储运装 备工程设计、罐体制造和系统安装的整个工艺流程,可向全球市场特别是亚太地区酿酒及食品饮料行业提供专业的交钥匙工程服务。拥有 Holvrieka 和 Ziemann 两大世界领先的啤酒酿造交钥匙工程国际品牌。

新型储能

在电化学集成储能领域,深圳中集储能发展有限公司于 2023 年 2 月成立,青岛、福建、南通、扬州等新基地先后奠基开工,5 月与美国头部企业 Powin 成 立合资公司,在产业链集环节为全球客户提供高品质的电化学储能配套解决方案,实现规模的快 速提升。

在气体储能领域,本集团亦再次落地新订单,成功中标三峡集团「源网荷储一体化」关键技术研究与示范——压缩空气储气系统项目10MPa 储气库工程,实现清洁电力的稳定、安全、高效供应。

氢能

2023 年,中集深化与鞍钢股份、首钢水钢、凌钢集团合作,落地三个焦炉气制氢联产 LNG 项目,有效利用工业副产气制取清洁能源的成功项目模式得到顺利复制与推广,是公司上游业务布局的又一里程碑。

2023 年,公司成功研制国内首台可移动式纯氢燃料电池、30MPa 氢气管束式集装箱、国内首台商用液氢罐车,中标国内首批 70MPa 商业化撬装全集成加氢站投运及内蒙古首个绿氢储存中压球罐 EPC 项目,为氢能产业提供一揽子中集方案。

各业务纵观

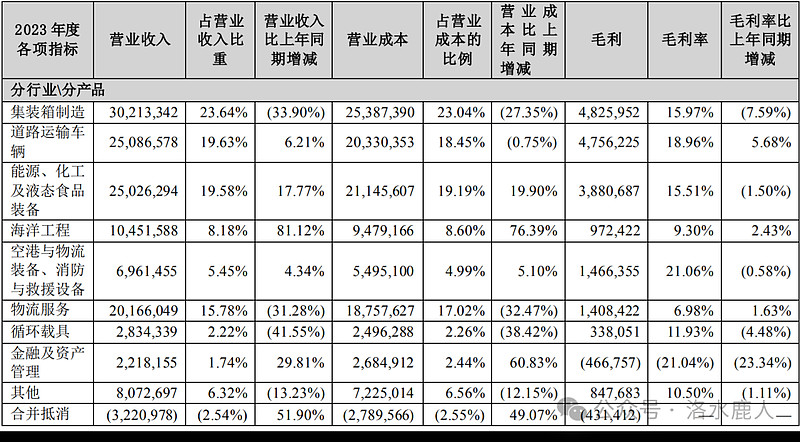

在公司的各项业务中,营收排名前三的分别为:集装箱制造、道路运输车辆和能源、化工及液态食品装备,其营收比重分别为 23.64%、19.63% 和 19.58%。这三项的毛利率分别为 15.97%、18.96% 和 15.51%。

公告跟踪

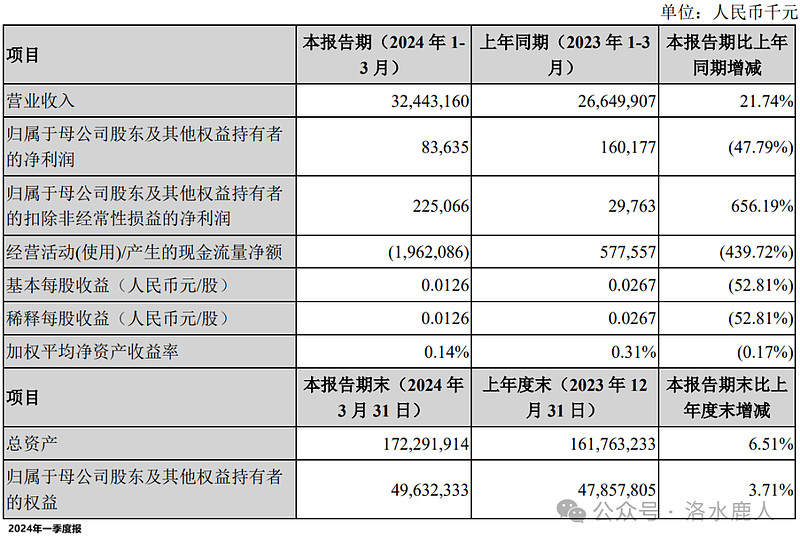

2024 年一季度报

2024 年一季度,公司营收 324 亿(+22%),扣非归母净利润 2.3 亿(+656%)。

集装箱+海工周期回暖,公司业绩有可能实现困境反转。(1)集装箱:2021 年集装箱过剩生产导致 2023 年全球集装箱需求不足。随库存箱消 化,2024 年行业需求将迎拐点。(2)海工:海工业务下游景气向好:①海上油气:当前油价高于采油盈亏平衡点,油公司资本开支稳中有升,公司的海上钻井平台租约与 FPSO 接单量有望持续增长;②特种船舶:受益 海上风电发展、国产汽车出海,公司的风电安装船和滚装船订单有望持续增长。

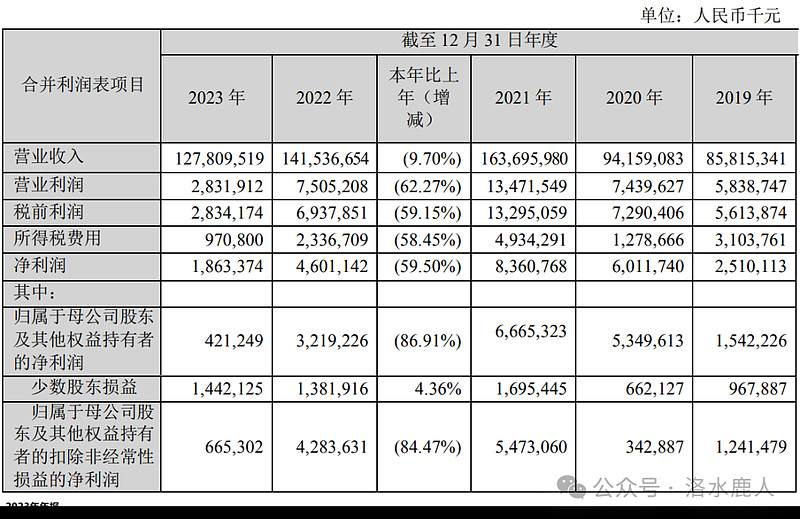

2023 年年报

2023 年,公司营收 1278 亿(-9.70%),归母净利润 4.21 亿(-86.91%)。归母净利润下降主要系:1)集装箱制造业务处于历史性周期低位;2)2023 年整体利息费用增加 6.08 亿元。

2023 年整体经营业绩受主营业务的周期波动影响。1)集装箱制造保持全球龙头地位,收入 302 亿元,同比下降 33.90%,净利润 18 亿元,同比下降 65.88%,毛利率保持在 15.97%,净利润率为 5.94%。2)中集车辆巩固全球半挂车销量第一的市场地位,同时加速新能源半挂车的商用化进程,收入 251 亿元,同比增长 6.21%,净利润 24 亿元,同比增长 119.80%。3)中集安瑞科全面提升天然气、氢能等清洁能源全产业链布局和一体化服务能力,在手订单再创新高达人民币 228.50 亿元。2023 年收入 251 亿元,同比增长 17.77%,净利润 8.54 亿元,同比下降 18.03%。4)中集来福士收入 104 亿元,同比增长 81.12%,净亏损为 0.31 亿元,其中海洋工程业务的经营主体海洋科技集团已于本年实现盈利。

===================================

完成时间:2024 年 06 月 07 日