$通策医疗(SH600763)$ 是一家以医疗服务为主营业务的上市公司,涉足口腔、眼科、妇科、辅助生殖等领域,其中口腔医疗服务业务是国内口腔领域的连锁医疗服务龙头,集临床、 科研、教学三位于一体的大型口腔医疗集团。

公司是国内口腔医疗服务龙头,专注口腔医疗 17 年,目前旗下共有 73 家医疗机构和 1760 名医生,营业面积超过 23 万平方米,开设牙椅 2700 台。2018 年至 2022 年,公司连续四年获得德勤中国评选的“中国卓越管理公司”。

之前通策医疗的文章如下:

行业背景

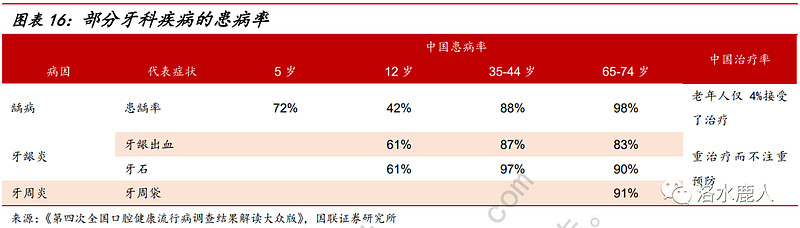

口腔疾病种类繁多,常见疾病有龋病、牙周疾病、牙髓病、根尖周病、牙齿缺损、错颌畸形等,多数口腔疾病的发病率高诊疗需求大。除此之外,消费者对于牙齿美容的需求也日益攀升。因此,口腔医疗包含医疗及消费双重属性。

2022 年中国口腔医疗服务市场规模约 1100 亿,但人均消费支出和市场渗透率与发达国家仍有较大差距。近 5 年,全国口腔专科医院诊疗人次 GAGR 约 11.4%、单次诊疗平均费用 CAGR 约 9.0%。

根据世界卫生组织,口腔三大疾病为错颌畸形、龋病、牙周病。

1、正畸

错颌畸形不仅会影响“颜值”,严重的错颌也会对颌面部发育、口腔健康、口腔功能、心理信心造成一定程度的影响。根据数据显示,中国错颌畸形的患病率达 74%,对应潜在错颌畸形患病人数约 10.4 亿人,美国错颌畸形患病率在 73% 左右;诊疗难度大的 II、III 级错颌患病率在中国高达 49%,而美国仅 23%。

我国的主力正畸人群年龄范围集中在 6-40 岁,患病人数远超美国。预计到 2025 年,市场规模将达到 660 亿元,2022-2025 年增速为 14%。

2、种植

2015 年。我国 65-74 岁老人平均留存牙数为 22.5 颗,这些牙齿中还包括因为松动或是严重龋病需要拔除的牙齿,真正发挥功能的牙齿数量远少于 22.5 颗。按照世界组织提出的“8020”目标(即 80 岁的老年人至少应该有 20 颗功能牙),预计到 2025 年潜在种植牙数量达到 1210 万颗。

3、牙周

目前我国居民的牙周健康情况并不乐观,35-44 岁中老年群体牙周健康率均不超过 10%,12-74 岁群体牙龈出血及牙石检出率均超 50%,中老年群体更为严重,均达到 80%以上。

4、儿科

儿童口腔市场是口腔行业又一重要细分市场。数据显示,我国 5 岁以下儿童的乳牙龋齿率高达 71.9%,十年来上升近 10%。

国内部分牙科疾病的患病率如下:

商业模式

公司实行“区域总院+分院+蒲公英”的模式。总院负责品牌培育和技术输出,分院负责提升覆盖面,2019 年后,公司针对浙江省内市场推出了“蒲公英计划”进一步将医院拓展到浙江省各地市。

1、三大总院是营收的核心,贡献了大部分的利润。杭口平海院区、宁波口腔和杭口城西院区成立时间早、牙椅数量多、规模较大,2021 年贡献了 53% 的收入和 87% 的利润。

2、随着模式的逐步成熟,总院储备了优质的医护人员和客源,分院的寻 选址、设计、装修和运营逐步成熟,分院的盈利周期从原来的 3-4 年逐步缩短到 1-2 年。

3、公司的“蒲公英计划” 2019 年开始,由省城向基层县市区扩张。蒲公英医院投入相对小、培育期短、见效快,能够实现快速扩张,使公司在浙江省覆盖面不断加深。截至 2023 年 4 月,蒲公英分院累计开业 36 家,其中 2022 年内盈利的有 17 家,2022 年新开的 17 家中有 3 家实现当年盈利。2023 年公司预计新投入运营 8 家蒲公英分院。此外,已经开业的蒲公英分院开放的牙椅数也将从 20 张逐步提升到 35 张。

公司业务

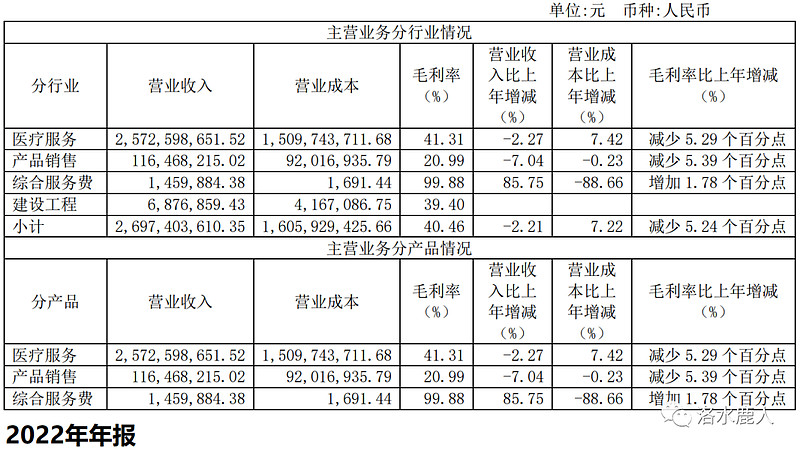

在公司各项服务产品中,营收占比最高的为医疗服务,相对应的毛利率为 41.31%。

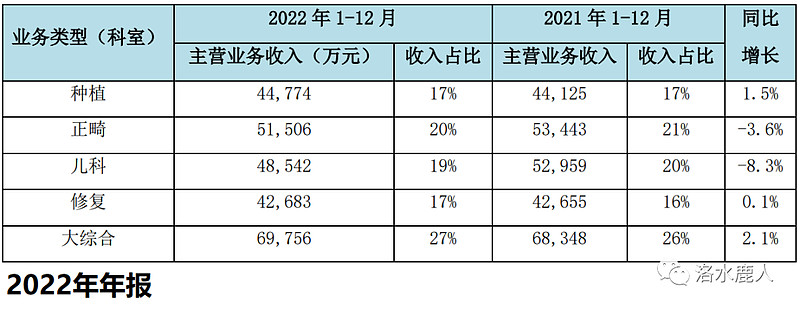

在医疗服务中的各个业务类型中,收入占比从高到低分别为:大综合、正畸、儿科、种植和修复。

公司经营

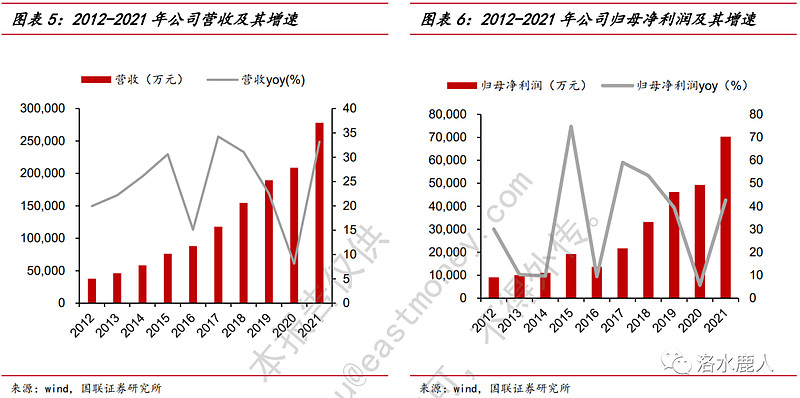

公司业绩持续高速增长。2017-2021 年,公司营收由 11.8 亿元增长至 27.81 亿,CAGR 为 23.91%;归母净利润由 2.17 亿元增长至 7.03 亿元,CAGR 为 34.22%。

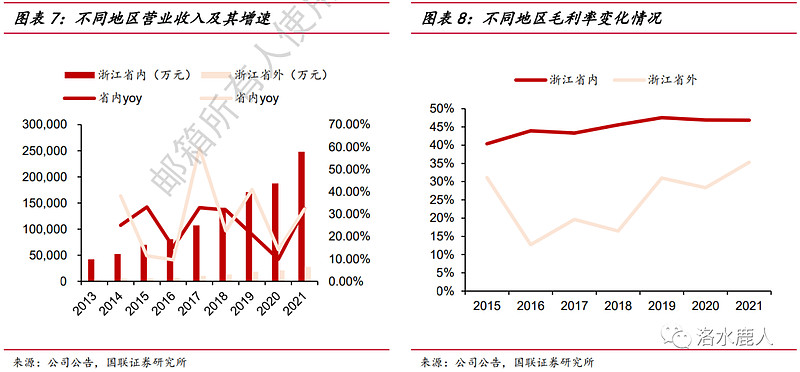

浙江省内市场为公司主要业绩主要驱动力,省外市场毛利率不断提升。2017-2021 年浙江省内营收从 10.80 亿增加到 24.82 亿元,CAGR 为 23.4%,2021 年浙江省内营收占比约为 90%,毛利率为 47%。2021 年浙江省外营收占比约为 10%,2017-2021 年 CAGR 为 27.1%,其中毛利率从 19.6% 提升至 35.3%。

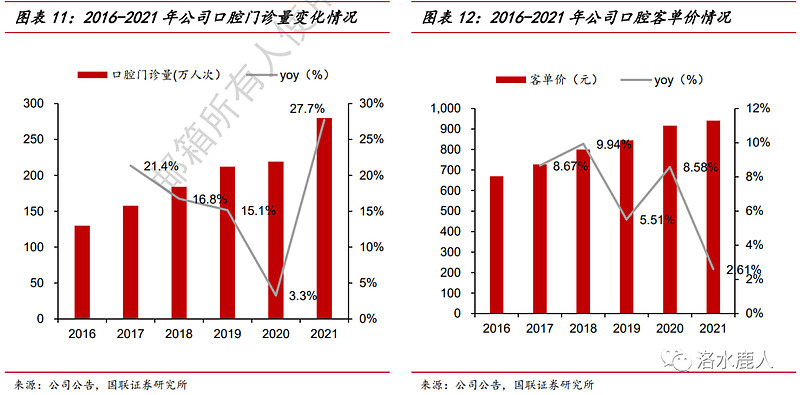

口腔诊疗人次稳定增长,客单价逐步增加。公司口腔门诊人次从 2016 年 130 万人次增长加到 2021 年的 280 万人次,2016-2021 年 CAGR 为 16.6%。公司口腔客单价从 2016 年的 670 元增加到 2021 年的 941 元,2016-2021 年 CAGR 为 7.0%。

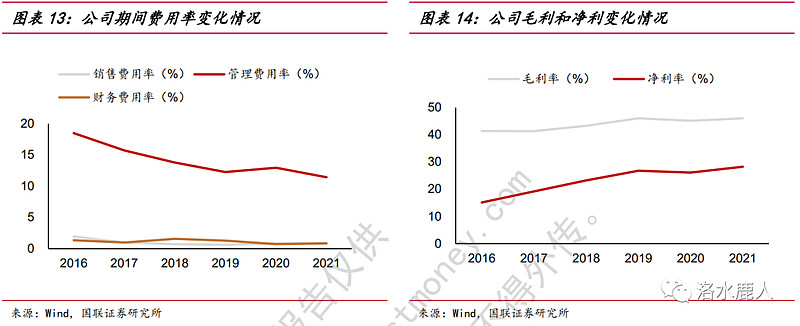

公司主要费用率为销售费用率,2016 年 到 2021 年公司销售费用率从 18.49% 下降到 11.43%,带动公司净利率从 2016 年的 15.12% 上升到 28.27%。

公告跟踪

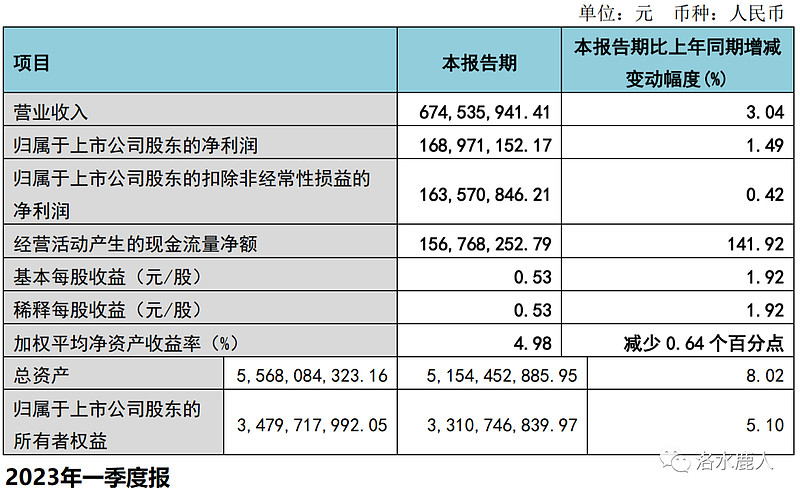

2023 年一季度,公司蒲公英分院累计开业 37 家,本年预计交付 8 家医院投入运营。2022 年陆续开业的医院 2023 年一季度实现盈利的 7 家,一季度蒲公英贡献业务收入 1.26 亿,同比增长 60%。

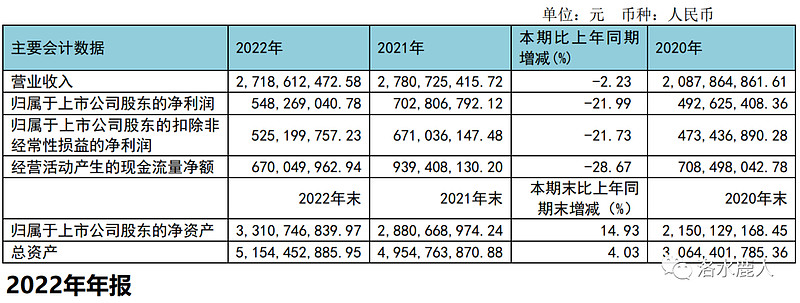

2022 年,门诊量达到 294.59 万人次,营业收入 27.19 亿(-2.23%),归母净利润 5.48 亿(-21.99%)。

2022 年利润下滑的原因包括:首先,公司逆势扩张,储备大量人才,人力成本支出攀升,全年增加人力成本超过 1 亿元;其次,新开业医院租金及物业费用增加 850 万元,装修摊销、设备折旧增加 1200 万元,直接影响当期利润 2050 万元。短期来看,对利润有较大的影响,但是这为 2023 年的利润增长奠定了基础。

===================================

完成时间:2023 年 06 月 07 日