$通策医疗(SH600763)$ 的主营业务为口腔医疗服务,是中国医药最具竞争力上市公司 50 强企业,连续五年入选福布斯中国最具潜力上市公司 100 强。

关于种植牙集采,我认为对通策医疗的影响有限,毕竟这是一家以提供医疗服务为主的机构。以宁波为例,每年种植牙数量在 12 万颗左右,其中民营口腔医院或诊所占据近九成份额,公立医疗机构占比 10% 至 15%,这个市场是很分散且高度竞争的。这种情况下,除非品牌知名度高、服务水平出色,否则想收取超额利润并不是件容易的事情。而通策医疗的品牌优势,可以赚取更高的服务费,这也是通策医疗净利率 28.27% 的原因。

供给方面,目前国内牙医数量在 27 万左右,人均牙医数量远远低于美国、日本等发达国家。从业者少,那么人工价格就会比较高,并且培养一个牙医的周期也很长。在这样的大环境下,如果行业利润被打压太狠,没有新牙医持续进入行业,供给就会持续紧张,人工服务费也无法降低。

总之,我认为通策医疗目前的价位还是可以接受的,可以考虑建一个观察仓了。不过从线图上来看,上方压力非常大,短期内出现大行情太难了。

行业趋势

口腔医疗兼容健康和医美,随着经济生活、消费水平和健康意识的提高,我国口腔医疗服务行业发展速度快,市场空间大。口腔医疗包括综合科、儿童口腔科、种植科、正畸科四大类科室业务。

综合科可进一步细分为牙体牙髓科、牙周科、口腔外科、口腔修复科,长期口腔健康管理发展机会充分;儿科领域,由于儿童处于生长发育期,口腔问题可能持续发生,同时家长对儿童口腔健康重视程度逐步提高,且儿科患者支付能力较强,儿科业务成明显增长态势;种植与正畸专科业务能够提升患者生活质量、具有较强的消费属性。

口腔医疗服务市场的发展跟随一个国家经济规模的增长而增长,特别是人均 GDP 突破 1 万美元,中产阶级(年可支配收入超过 10 万人民币)和富裕阶层越来越多的时候,口腔医疗服务市场将进入快速发展周期。

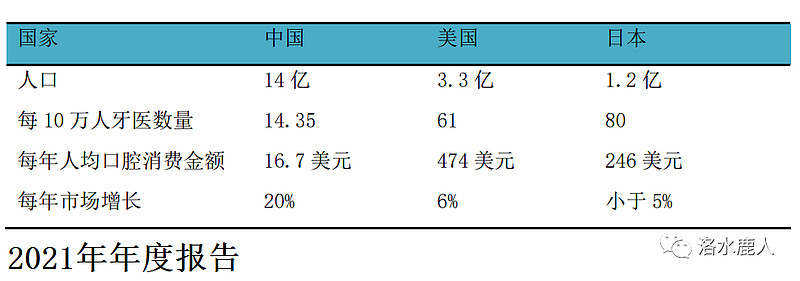

中国口腔医疗消费,属于新消费,还处于市场发展的中早期。虽然规模不 大,但是增速较快,市场规模由 2015 年的 757 亿增长到 2020 年的 1199 亿。根据统计数据显示,2021 年我国人均口腔消费支出 16.7 美元,与韩国、美国、日本相比差距还较为明显,市场规模增长空间较大。

至 2021 年,我国有超过一千家的口腔专科医院,口腔类别执业(助理)医师数量约为 27 万人,每万人牙医数量不足 2 名,距离口腔医疗服务发达国家仍存在较大差距。

公司业务

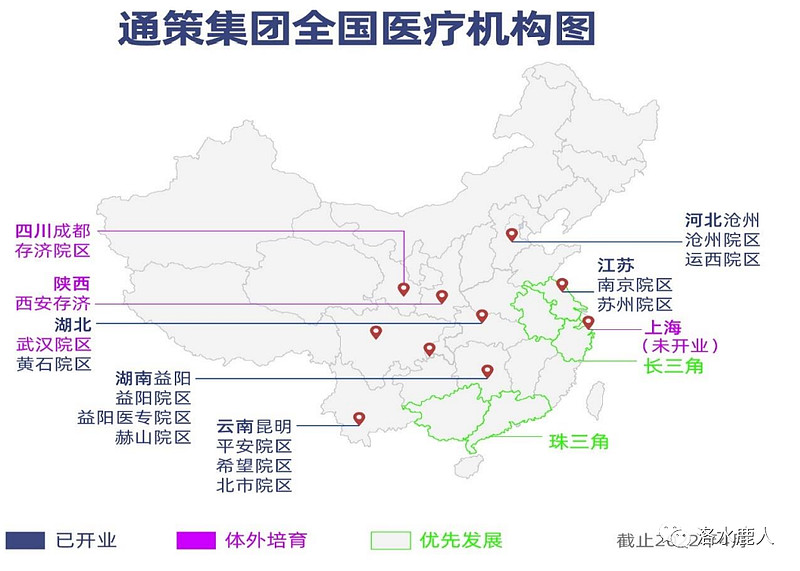

公司的业务分为浙江和全国两部分。浙江业务做深度,以区域中心医院和特色医院形成集医疗临床教育科研的三位一体的世界顶级口腔专科医院;全国业务做广度,通过口腔基金设立布局武汉、西安、成都、上海四个根据地,建立三级口腔医院集团,优先发展长三角和珠三角大湾区域。

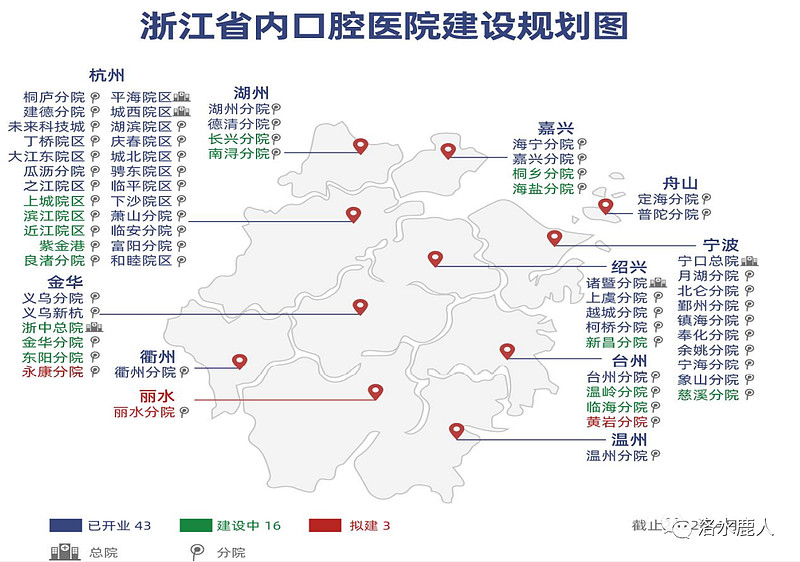

目前,公司在浙江省内已经拥有杭口平海区域集团、杭口城西区域集团、宁波口腔医院集团、杭口绍兴区域集团和杭口浙中区域集团 5 家口腔区域集团,由此扩张分院,形成多个“区域总院+分院”区域医院集群。

公司将每个区域总院打造为当地规模、水平均领先的医院,由区域总院平台对医生医疗服务技能、学术地位形成支撑,并在区域内形成品牌影响力,分院作为总院的“护城河”可将品牌影响力快速推开,实现医疗资源的优化及客户就诊便捷,在较短时间内积累客户资源、获取市场份额。

· 蒲公英计划

公司大力发展蒲公英医院,发挥其投入相对小、培育期短、见效快等多重优势,满足上市公司短期利润快速增长需要,实现快速扩张。公司在浙江省内口腔医疗机构 43 家,还有 8 家分院分别处于筹备、建设、验收阶段,此外公司还有 10 家分院已经完成立项,即将开始建设。

· 中心医院 + 特色医院

公司打造区域中心医院及特色医院,致力于成为集科研、学术于一体的口腔医疗服务机构,为公司发展提供稳定的内生增长动力。

紫金港医院是公司重点布局的头面部医学中心,建成后将在杭州新增牙椅超 500 张,提升杭州口腔医院集团的接诊能力。

“未来医院”项目是 2022 年公司完善杭州区域布局的重点项目,客户将在该医院中体验全数字化的客户旅程。从客户的预约、复诊、就诊路线等就诊的各个环节都将实现数字信息化,驱动全程诊疗的进行。该医院还将构建大数据平台与人工智能平台,整理、分析医院运营情况与客户的健康信息,通过智能分析输出高质量的诊疗、运营管理方面的分析成果,提升医疗质量与运营水平。该院建成后将在杭州新增牙椅 43 台。

· 全国战略

公司在武汉、西安、成都三个中心城市,都拥有体量相当于杭州口腔医院中心医院的机构。武汉存济口腔医院 2021 年门诊为 108704 人次,比 2020 年增长 82%,营收较去年增长 63%,实现盈亏平衡;西安存济医学中心由口腔、眼科、 妇产联合组成,2020 年 10 月试营业,优于武汉存济同期水平,发展符合预期。

截至 2021 年底,三叶会员量存有量达 4 万名以上,服务儿童家庭门诊人次超 20 万人次,整体服务门诊量较去年增长 43%,业务营收增长 32.5%。2022 年三叶医院诊所规模进一步发展,全年目标计划会员量存有量超 5 万名,服务儿童家庭门诊人次超 30 万人次。

· 各业务纵观

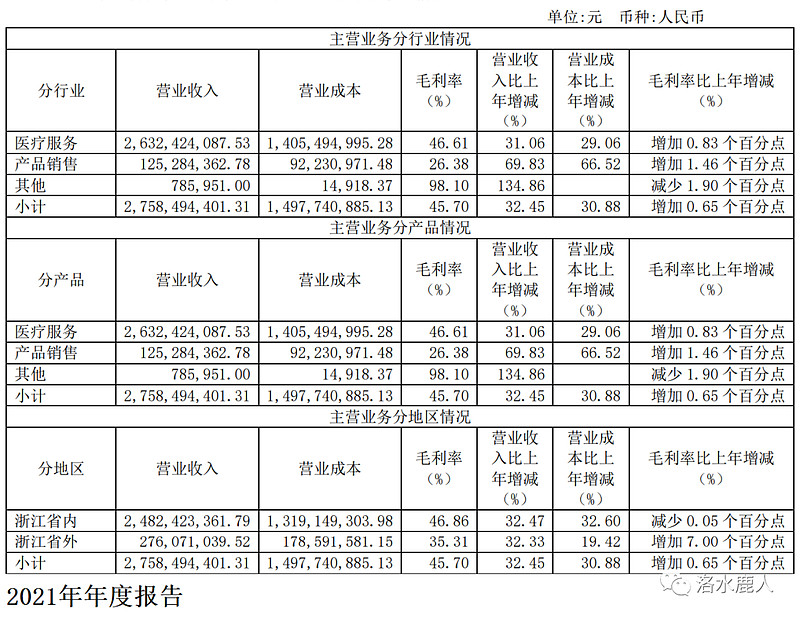

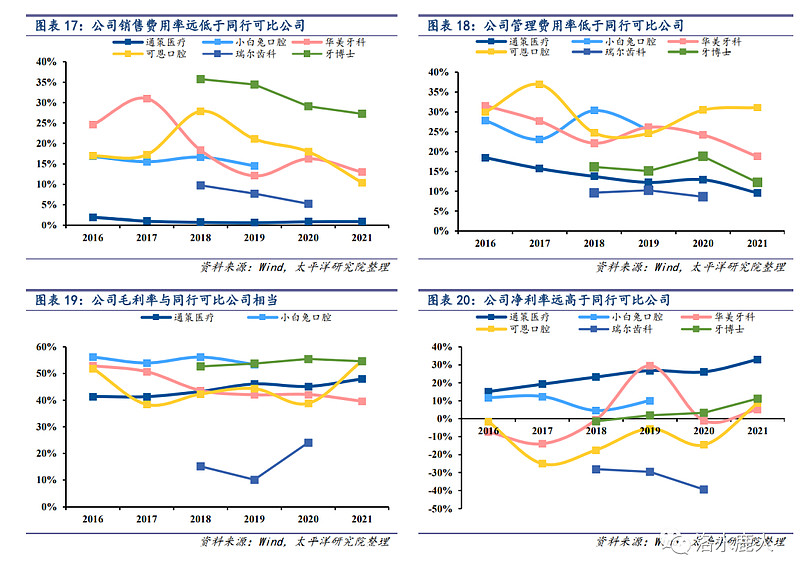

公司几乎所有的营业收入都来自医疗服务,毛利率为 46.61%,这个数字比去年增加了 0.83 个百分点。分地区来看,公司的营收主要来自浙江省内,而且省内的毛利率的 46.86% 也显著高于省外的 35.31%。

公司运营

截止 2021 年底,公司拥有已营业口腔医疗机构 60 家(新增 10 家),医生人数达到 1624 人(新增 243 人)。公司口腔医疗服务营业面积超过 20 万平方米,开设牙椅 2246 台(新增 260 张),口腔医疗门诊量达到 279.82 万人次、客单 935 元/人,客流、客单分别增长 27.73%、2.63%。单牙椅产出为 116.4 万/张(+15.9%),单张牙椅的周转效率持续提升。

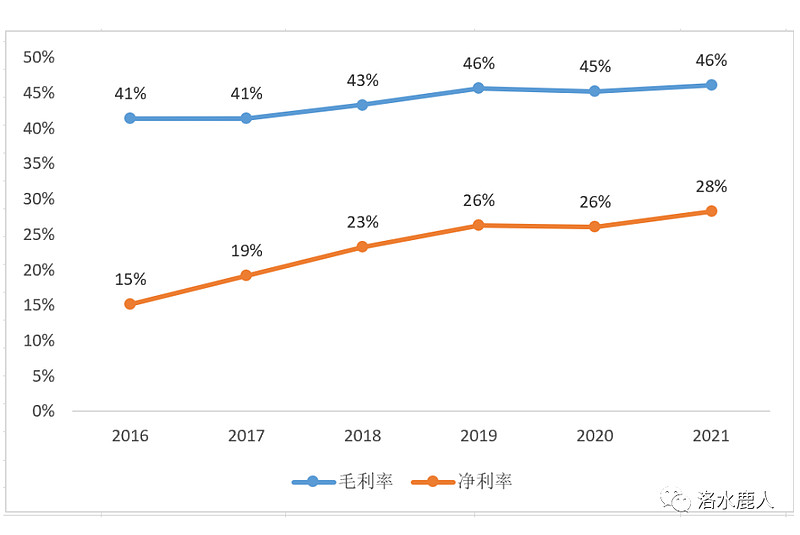

2021 年,公司毛利率、净利率分别为 46.61% 和 28.27%,保持稳定提升状态。

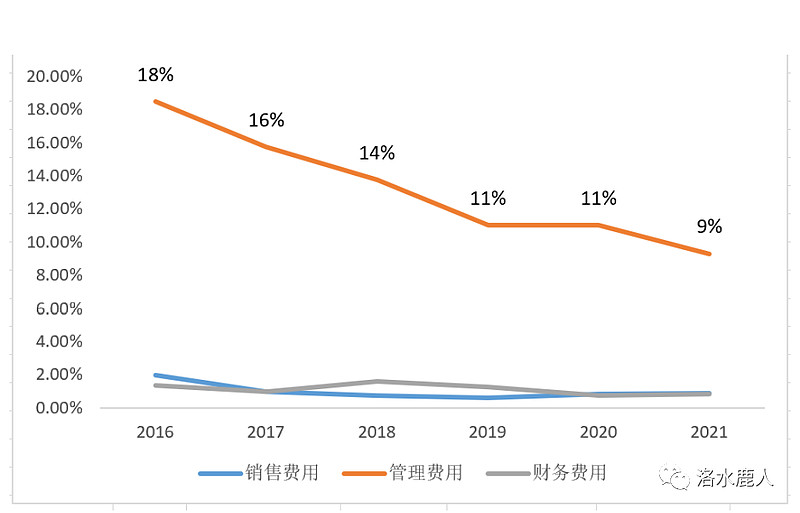

公司保持对运营成本的合理控制,三项费用支出仍然维持整体较低水平。

公司和其他民营连锁口腔医院相比,销售费用非常低,2021 年公司销售费用率仅有 0.89%,远低于同行 15-20%的水平。同时,公司实行“总院+分院”的扩张模式,总院向分院输出成熟的管理人才和运营模式,提高运营效率,从而实现了较低的管理费用率。凭借极低的销售费用率和较低的管理费用率,公司在并不突出的毛利率水平下实现了远高于同行的净利率。

公告跟踪

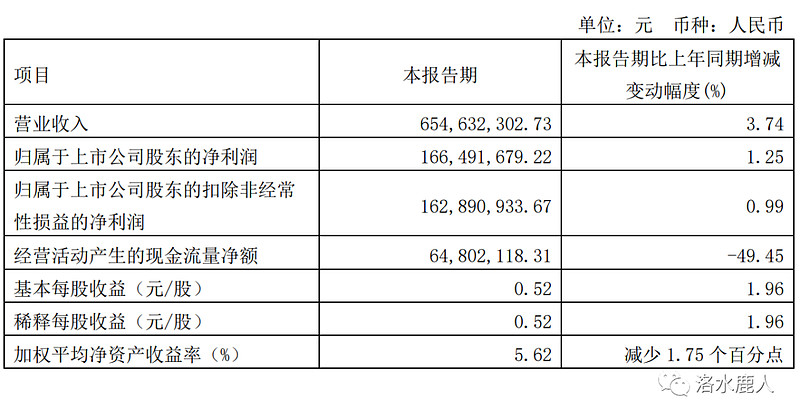

2022 年一季度,公司营收 6.55 亿(+3.74%),归母净利 1.66亿(+1.25%) 。第一季度公司业务受疫情影响较大,疫情区内经常停诊限流,患者因疫情原因延迟就诊计划,外地患者到杭州就诊人次大幅下降,同时总院专家对分院支援受当地疫情防控政策限制。因此,整体业绩增长受影响呈现趋 缓的态势。

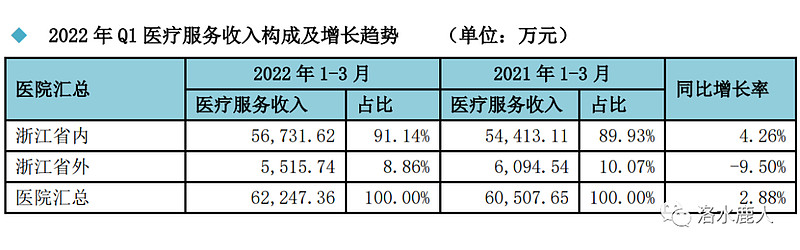

一季度,公司浙江省内收入占公司营收九成以上,同比增长 4.26%。

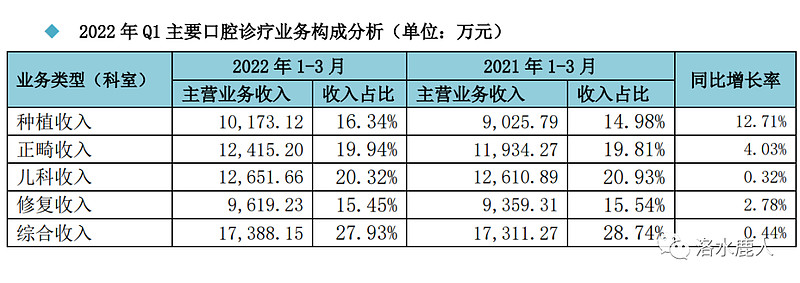

分业务来看,儿科收入最高,占比 20.32%,现在比较受关注的种植业务,收入占比 16.34%,但增长率是各项业务中最高的,为 12.71%。

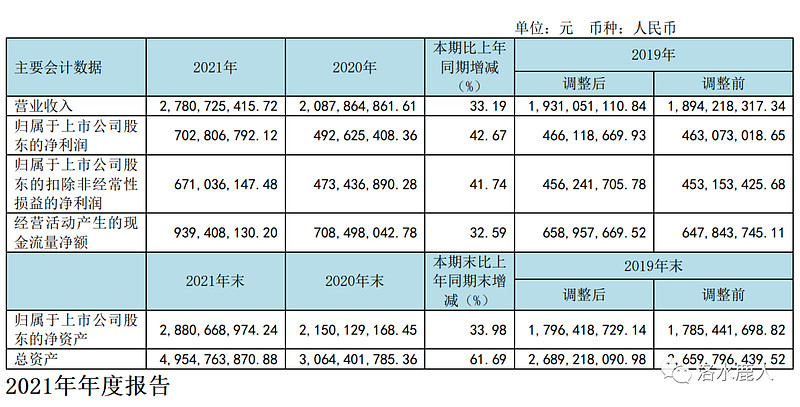

2021 年,公司营收 27.81 亿(+33.19%),公司归母净利 7.03 亿(+ 42.67%),每股收益 2.19 元(+42.21%)。

===================================

发布于:2022 年 08 月 18 日