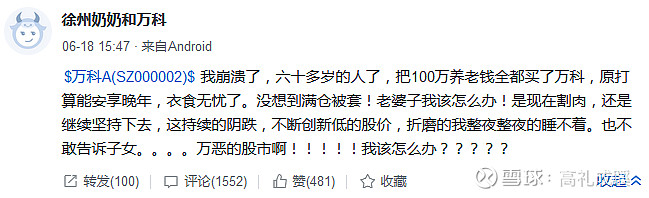

我相信,存款基准利率不会调整,以显示稳定;但是,是加倍变加点过程中,压制加点上限导致的降低,是不是和调整存款基准利率的后果是一样的?这个事儿,其实相当于动了老年人的奶酪,他们有什么办法来抵抗?(雪球之前有个帖子,一个老年阿姨用100万退休金买了$万科A(SZ000002)$ 亏得一塌糊涂,有些群体是不具备炒币,炒股条件与能力的,只想安稳收点微薄利息而已)这是一个不好的调整。存款利率涉及大量普通人和老年人,当然要比贷款利率重要,要好好商榷再定,凭什么就普遍降低??在当下工业和消费通胀都抬头的情况下,普遍降低存款利率,这个思路,令人不解。但愿只是一个结构调整,不是存款利率实际显著降低。#今天聊点啥# #今日话题#$食品ETF(SH515710)$ $创业板EF(SZ159948)$#房地产板块#