话予有缘人:每年都会梳理思路,谈谈立春后对新一年的看法,今年也不例外。只是覆盖的宽度从纯股票,纯股多,覆盖到了更多私募策略。因为自己工作的缘故,对一些市场信息,一些私募策略、私募基金接触相较一般的个人投资者可能会稍微多一点点,所以在今年这个可能比较特殊的年份,也希望自己这一点微薄的认知可以帮到其他朋友。

往年的年度展望,追求大而全,总字数常过万,有些地方其实也不甚清楚,今年尝试做减法,希望通过更加言简意赅的语言,让大家大体了解我对今年市场的一些主观看法,因为认知有限,难免不对,所以大家还得辩证的看,说错勿怪。

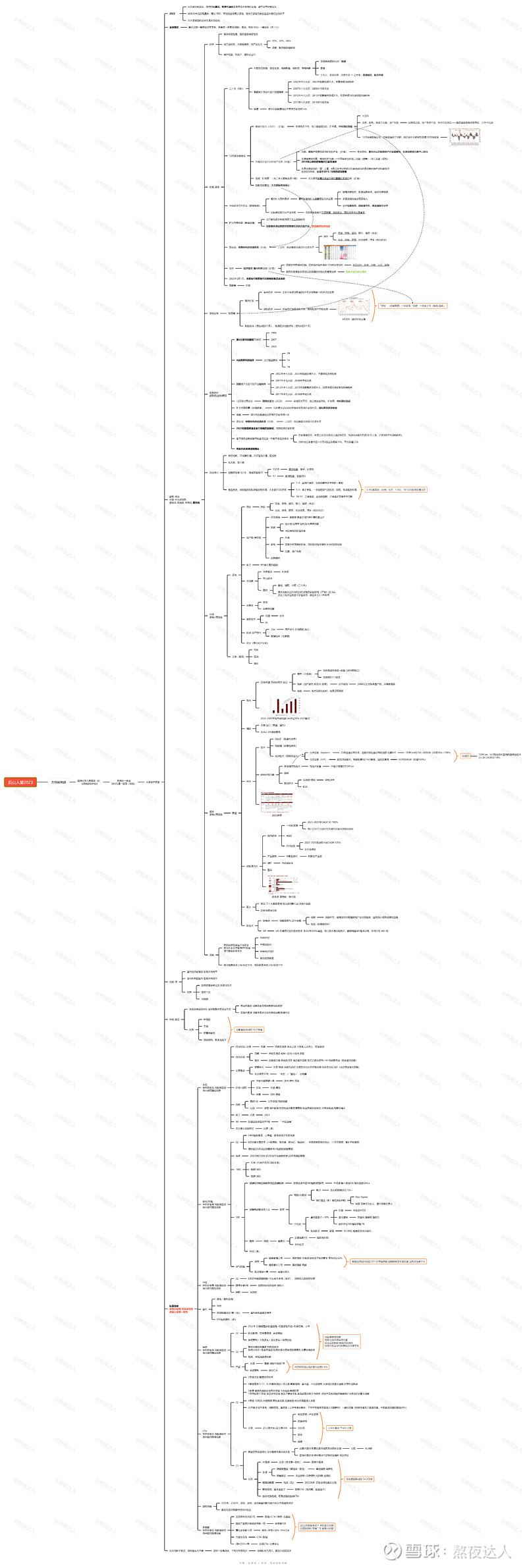

注:因为开始梳理的是思维导图,所以文字部分不会在文中全部呈现,我会把思维导图放到文末最后,大家可用电脑保存后查看,有机缘的话直播带大家了解思路,没机缘的话大家简单参考导图思路便好。

思维导图及下文内容大致分为三部分,大家可各取所需:

1、对今年可能有较大影响的宏观及政策的列举

2、今年可能值得跟踪的一些行业或技术(逻辑≠预期差)

3、今年私募各策略的大致配置逻辑和选品思路(举例部分非推荐,希望大家对自己的钱多负责,多跟踪研究后再说)

下面是部分正文内容,整体思路请参考文末脑图(可电脑查看):

一、宏观方面

核心思路:万物皆周期,所以选择比努力更重要(β),进而寻找被β保护的α。

全球核心宏观背景:美滞胀→衰退;国内低速→复苏(缺钱)

国内经济:复苏确定性强,复苏强度确定性弱;出口或转负,内需看消费,地产或发力;海外经验,凡放开,通胀必上行。

货币政策:宽信用为主→信用扩张

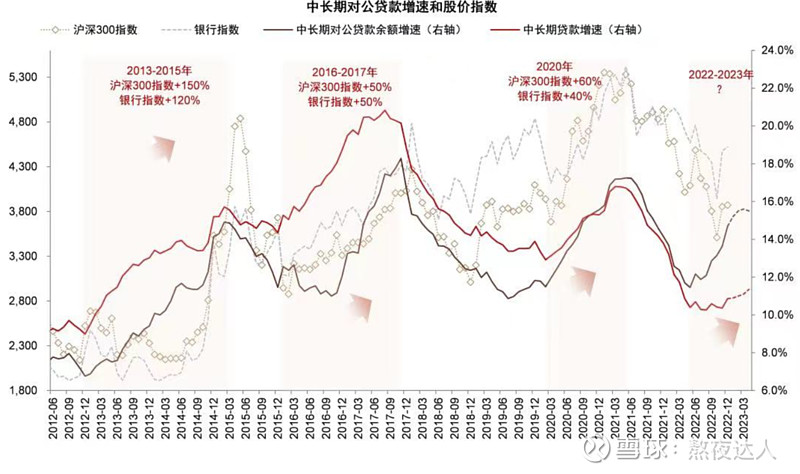

实体经济:企业中长期贷款连续3个月大幅增长→经济往往改善

虚拟经济:若信用扩张至虚拟市场,则风险资产可能走高

利率途径:"争钱”(资金需求)→流动性“紧缺”→利率上行(复苏/通胀)

二、股市方面

宏观择时:我个人视角下,在某个阶段看好今年A股市场的核心原因:

1、第4次发特别国债7500亿,之前三次为:1998、2007、2020

2、A股熊转牛的规律,出口增速转负,之前三次为:2009、2014、2019

3、双数大开完后可能开启结构牛:

2002年十六大后:2003年指数涨幅不大,主要体现为结构牛

2007年十七大后:2008年市场大跌

2012年十八大后:2013年指数整体涨幅不大,但是体现为创业板指的结构牛

2017年十九大后:2018年市场大跌

4、12月政治局会议:稳增长加力(2020),全球经济下行,出口增速或为负,扩内需,中长期社融起

5、扩大内需纲要(新闻联播):创新更多适应家庭财富管理需求的金融产品,增加居民投资收益

6、换届效应

7、中国特色的估值体系(价值),上交所:推动央企估值回归合理水平

8、2022年股票新基金发行规模历史新低,债基规模历史新高

9、春节到两会期间股市收益与过去一年股市表现常负相关

以上为一些历史规律,尊重历史规律但别固执

风格:长期成长,23或偏价值,市场当前共识是先价值,后成长

价值行业(偏反转):折价国企相关、地产链-保交楼(如浮法玻璃、钢铁、家电)、化工(PPI走强)、泛消费(包括平台经济)、半导体(安全)、信息技术(安全、AI)、农业、机械(国产替代,刀具等)、上游(能源、有色)

受益于中国增长好转,同时面对海外增长下行时韧性较好:食品饮料、家电、消费、交运、金融。

成长行业(偏赛道-产业趋势):海风(塔筒、轴承)、大储、光伏(钙钛矿、电镀铜、电池设备)、新能源车(压铸一体化、4680、PET铜箔)、钠电、军工、VR

总体而言,目前暂时能看到的,赛道产业趋势不是特别明显,大部分成长行业的预期差暂时不是特别大。

港股:若美联储走衰退不再收紧,若国内走经济复苏EPS恢复,则可能会迎来双击

三、私募策略方面

注:高低配仅基于个人对23年策略的认知,未考虑各投资者实际风偏及波动承受能力

低配-债:国内经济若复苏,宏观不利债市;国内利率若回升,宏观不利债市

对策:美债收益率若见顶,美债可关注;信用下沉;可转债

中配-商品:商品走势或结构化,全球看整体需求或不足;若国内复苏,则黑色系等或因需求而有支撑,若海外衰退,则整体需求不足而供给偏剩,能源另议

对策:中高频、主观、短周期截面、期限结构、基本面因子(全是要拼α的CTA子策略)

CTA策略年度展望传送门:涨时小甜甜 跌时牛夫人的CTA策略

超配-权益:

主观多头:基于今年可能的行情场景,个人偏向行业轮动并带有一定交易能力的私募管理人,单压风格的话,个人偏向价值稍多一点。

行业轮动+交易(大椿)、行业轮动(亘曦、复胜)、交易驱动(禾永、青骊)、价值+逆向(华安合鑫、岁寒、毕盛)、均衡(睿郡)、历史最大回撤附近(白犀)

具体简单逻辑,建议参看思维导图。举例并非推荐,不作为购买建议

量化指增:22年看,1000超额最佳、小市值、基本面因子各领风骚;8月前基本面因子(一致预期、低估值、高分红、高成长),中低频表现相对突出,11月后高频、量价开始展现;拥挤度在8月底达到最高并开始超额回撤周期。

23年,指增个人更偏向于超额不仅稳,且有一定弹性的管理人

1000指增:九坤、稳博、宽德

500指增:宽德、念空;超额较稳的(衍复、卓识、蒙玺、金戈量锐等)

空气指增:靖奇、致远

管理人:佳期

具体简单逻辑,建议参看思维导图。举例并非推荐,不作为购买建议

中低配-可转债:21大年,22转债整体估值偏高+权益表现不佳+利率压制,小年;新规影响,交易量缩减,高频受挫;22年,转债套利>主观多头>量化多头>转债轮动。23年,转债整体估值依然偏高,利率端承压,转债23年β一般甚至偏弱,权益走强可提转债股端属性 ,涨更依赖股牛。

翊安可转债(主观)、悬铃A/C(可转债套利)

注:利率是转债的锚,利率走俏压缩转债估值,也会压制转债-股债两端属性,转债怕权益与利率导致的共振下跌

中配-CTA :22年情况,1季度大涨 截面优于时序;2季度震荡 6-17、6-24暴跌创近十年之最 期限结构、基本面、中低频趋势,大多创历史最大回撤,时序可创新高;3季度,暴跌后超跌反弹有所修复,个别再创净值新高,7月中旬至11月底,商品走势反转,各因子萎靡不振,截面动量回撤大于时序动量,很多产品包括相对稳健的CTA也创历史最大回撤;4季度-12月后,开放预期,黑色系走强,反弹。

22年因子全年表现:期限结构、基本面(上半年暴涨暴跌,下半年修复快但管理人可能降权)>量价动量(时序动量优于截面动量,中频截面动量回撤近20%)

文谛(中高频)、明睿骁云(主观)、白鹭CTA(期限结构、基本面、短周期、截面)、均成(但22表现太过耀眼);股市大涨后期,可考虑增配股指CTA。

注:需注意业绩一致性,举例并非推荐,不作为购买建议

中低配-中性:22年看,8月后伴随超额回撤+空头成本走高(基差),回撤较大且修复较慢

稳博中睿X号:22年回撤控制相对较好,弹性小(23年可考虑适当增大弹性)

股市大涨前低配,股市大涨后期高配-套利:展泓、华软、致同、ETF融券套利类

量化多策略:22年极端行情下,未创历史最大回撤(除润州)

艾方博云全天候1号(指增+CTA+转债+反脆弱)、横琴广金美好康德多策略一号(多策略FOF)、展弘多策略10号(套利+中性+10%-15%CTA)、白鹭桃花岛CTA+指增、润州正行一号(主观多头+主观CTA)

注:举例并非推荐,不作为购买建议

低配-期权策略:22大年,23小年,买权、卖权、波动率套利都可能不如22年收益效果好,但卖权与波动率套利可对冲组合。管理人,跃威。

思维导图(若电脑也看不清楚,我再想办法)

最后,送大家三句诗,愿大家在特殊的2023,都能投资顺利,但同时也须防意外风险,若最后大家能有幸赚到钱,希望大家能舍一部分财帮助些需要帮助的人。

沉舟侧畔千帆过,病树前头万木春

忽如一夜春风来,千树万树梨花开

待到秋来九月八,我花开后百花杀