主观多头型管理人里,有两类相对小众,但业绩又不俗的管理人。他们的代表基金经理,业绩往往都做到出类拔萃。这两类,一类叫做行业驱动策略,一类叫做趋势交易策略。今天我们讲讲趋势交易策略及相关代表管理人都有谁。

其实两者的区别,简单的纯定量看,在于换手率的高低:行业轮动换手率大约在10-20倍左右,趋势交易/交易驱动换手率则可达30-50,甚至更高。

数主观多头谁属风流人物 还看行业轮动、交易驱动

为啥这么说,因为从主观多头主流策略近5年收益率看:行业轮动、趋势交易 排名更好

1、交易驱动策略的本质:换手率→收益率

交易驱动策略的不可能三角

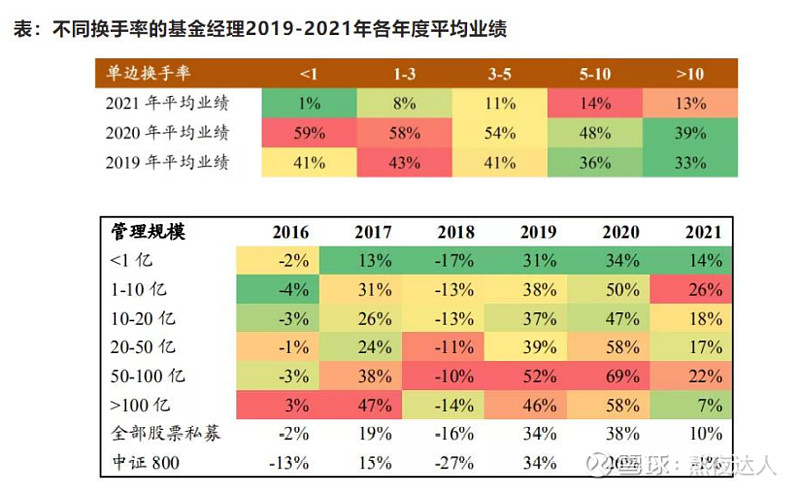

2、交易驱动:一定范围内换手率较高的基金业绩排名相对更佳

作为操作风格的一部分,换手率的高低并无绝对的好坏之分。

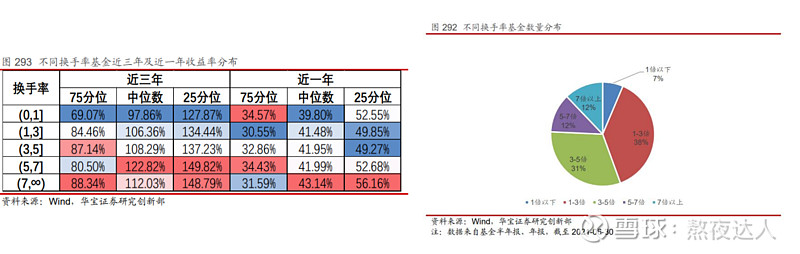

数据统计显示,换手率相对于基金业绩呈现倒U型关系,即一定范围内换手率较高的基金业绩排名相对更佳。

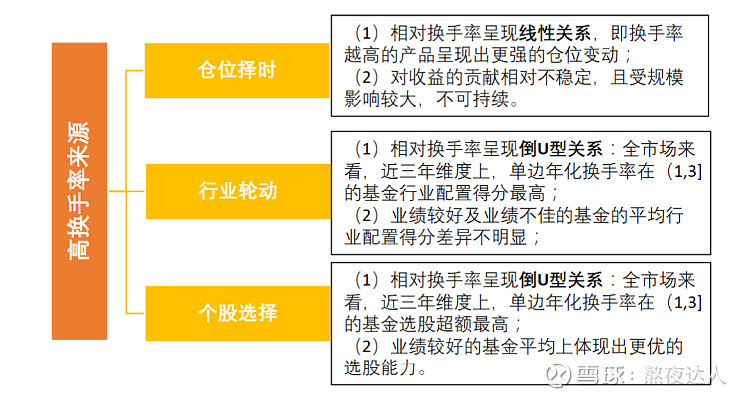

基金高换手率往往来自三个不同方面:仓位择时、行业轮动以及个股调整。三者中,高换手的产品体现出更强的仓位择时特征,但仓位择时对收益的不确定性较大,也较为不可持续;行业轮动能力及个股选择能力均相对换手率呈现倒U性的特征,即一定范围内的换手率提高,往往代表着更为灵活的行业及个股调整。

换手率的适度提高有助于提升基金业绩

3、操作特征:换手率提高往往伴随集中度、仓位下降及择时增加

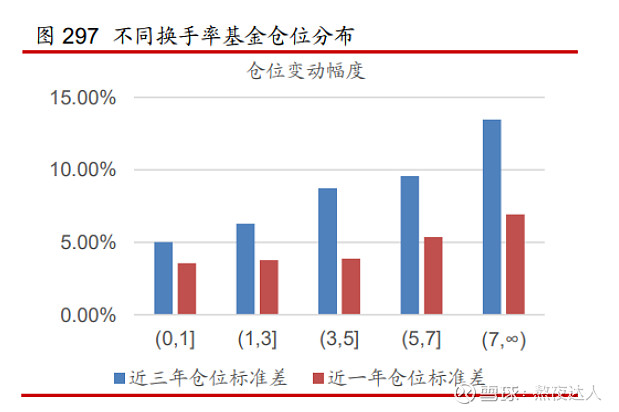

从仓位上看,换手率越高的产品,其平均仓位越低,仓位变动也越频繁:无论是近三年维度还是近一年维度,仓位均随着产品换手率升高而下降。换句话说,高换手率的原因之一是较多的择时操作。

从集中度来看,高换手产品的集中度明显低于低换手产品。在高换手产品中,业绩变好的产品的集中度相较于业绩变差的产品更低,而在低换手产品中恰恰相反。这说明,随着规模增大,高换手的产品需要通过维持较高的持股分散度来保持获取超额收益的能力。

横向来看,高换手且业绩变好的产品相较于其他产品的 仓位变动幅度更大——这意味着高换手在某些时候是通过择时行为为产品带来收益的。

4、投资能力:较好的行业配置和选股,需要交易换手配合

关注基金经理两方面的能力:

(1)行业配置的能力,即在不同的市场行情下,在不同行业间调整配置,从而获得更高收益的能力;

(2)个股选择的能力,即在特定行业中选择相对行业具有超额收益的个股;

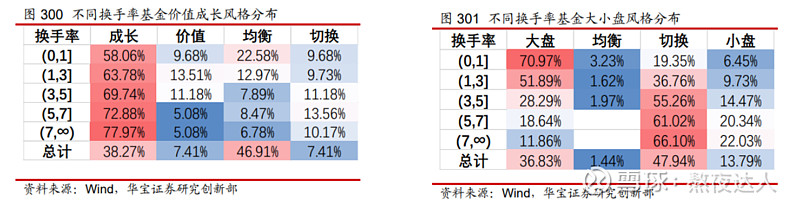

高换手产品在价值成长维度上更偏成长及切换风格,在大小盘上更偏小盘及切换风格

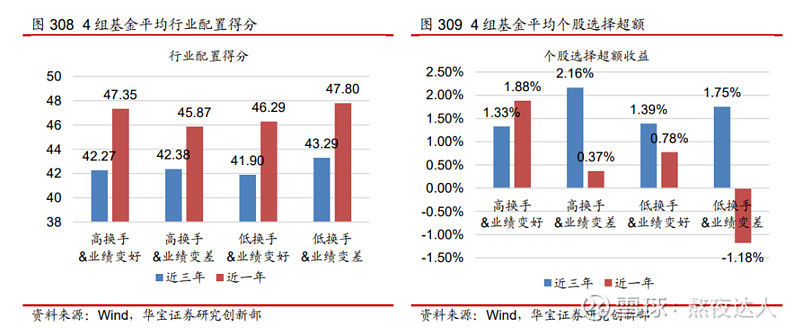

5、投资能力:行业配置及选股能力突出

从基金经理的行业配置及选股能力来看:频繁的风格切换下,优秀的高换手产品可以通过交易获得行业配置超额和选股超额。

6、交易风格:高换手更爱风格切换

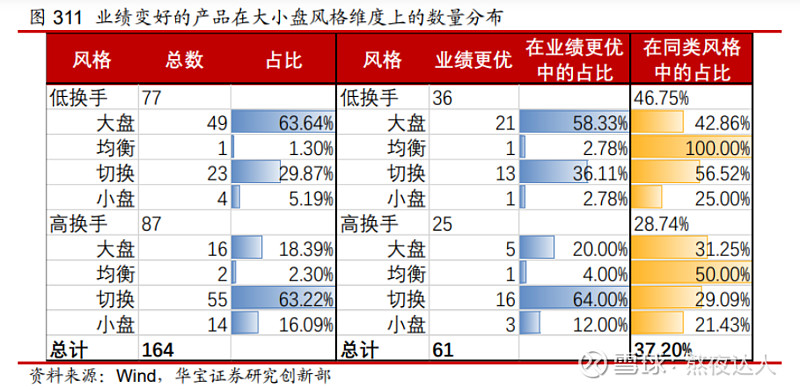

在高换手的产品中,大盘风格产品明更少,而切换风格产品相对较多,小盘风格相较于低换手亦相对更多。

数量上,低换手产品中业绩更优的以大盘为主,而高换手中则以切换风格为主;

概率上,高换手中各类型风格产品业绩变好的概率均低于低换手产品

7、交易驱动:关于规模,想做灵活的胖子 很难

规模增长后,优秀高换手基金经理的业绩能否持续?

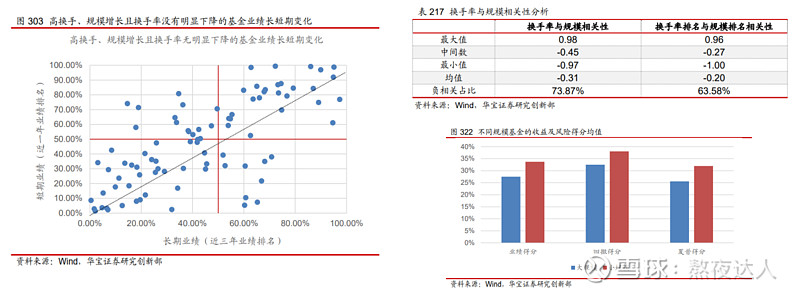

考察管理规模在150亿以上的高换手基金经理的代表性产品,可以发现随着规模增大,换手率整体下降。

业绩长短期均较佳的基金总体上仓位择时行为减少,行业配置上优势不明显,业绩优劣主要取决于选股能力的强弱。

过去两年年换手率高低与收益率呈现比较高的正相关性,并且单调性非常明显。即从收益率看,超高换手>高换手>中换手>低换手。同时,过去两年规模小的基金业绩更占优,2021年情况尤其明显

8、换手率、规模及业绩并非完全不可兼得 但交易还是更易受制于规模

在高换手的基金中,随着规模增加,多数基金产生了业绩的下降。部分高换手基金在规模增大的同时,业绩依然得到了提升

9、不同换手率、规模近几年业绩对比

50-100亿规模的管理人,平均收益率约22%,这一规模水平既能提供较好的投研支持,又还具备一定的灵活性。

10、结论:规模、换手率与业绩并非完全不可兼得 但仍易对交易产生较明显掣肘

即使规模增大,对于具有不同操作特征、能力及风格的高换手基金经理来说,业绩结果可能是不同的。

在操作特征上,对于高换手的基金来说,较低的个股集中度有助于拓宽其管理规模的边界,减少规模增加对操作和业绩的影响。高换手且业绩变好的产品仓位变动往往越频繁,意味着部分基金经理的高换手的原因之一是择时行为,且择时能为基金带来正向收益。

在能力上,频繁的风格切换下,优秀的高换手产品可以通过交易获得行业配置超额和选股超额。 对于高换手率的基金经理,需要重点关注其行业配置及选股的能力,即分辨其是否能通过交易调整行业配置及个股选择,从而获得正向的收益。

在风格上,价值成长维度上的风格特征对高低换手的胜率无明显影响,但大小盘上有较为明显的区别。相对来说,灵活切换风格的高换手基金经理,更有可能在产品规模增大的同时保持现有业绩水平或取得更好的业绩。

阶段性的亮眼业绩是成就明星基金经理或爆款基金的必要条件之一。在成为百亿基金后,基金的业绩表现有明显的回落,仅有少数产品继续保持前期的优秀业绩。

11、交易驱动策略的特点

•交易型选手,灵活性高,结构性牛市、下跌市更具优势

• 交易型选手,可更好的控制回撤(仓位择时),有更强的抗跌能力。市场历史大幅波动期间,交易型选手回撤更小。

• α能力高于持股型且具持续性,相关性更低,更适合配置

• 稀缺,需天赋、经验、心态,难复制与养成;需敏锐的洞察力+快速的学习力+果断的应变决策力

• 规模更是天敌,规模上限通常在20~50,高换手交易型选手规模上限低于行业轮动

• 常用手段:仓位择时、风格切换、行业轮动、个股波段

12、适合什么样的投资人?

收益预期中高、风险承受能力相对适中,能承受中等及中高波动的投资人:通常情况下,交易型选手都能体现出较为明显的攻守兼备特征,且波动与回撤都相较可以控制的相对不错,同时业绩也能表现不俗,但仍不适合风偏低的投资人配置。

不排斥通过交易换手提高产品收益率的投资人:部分投资人排斥交易,喜欢持股型管理人,认为长期持有成长股/价值股才是投资正道,不喜欢做行业轮动或交易的基金经理,此类投资人的投资理念与基金经理不匹配,不适合购买此产品

认可趋势投资逻辑的投资人:不论基金经理属什么投资理念,投资人最好认可,否则难长期持有。

13、交易驱动策略代表管理人(举例非推荐)

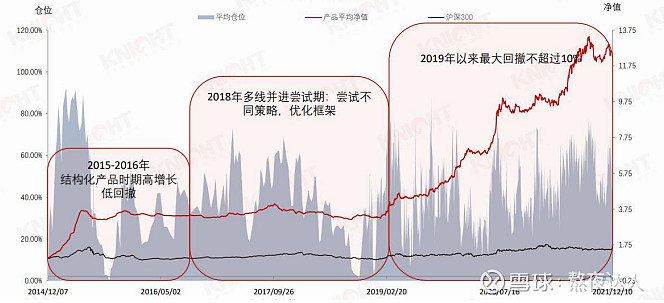

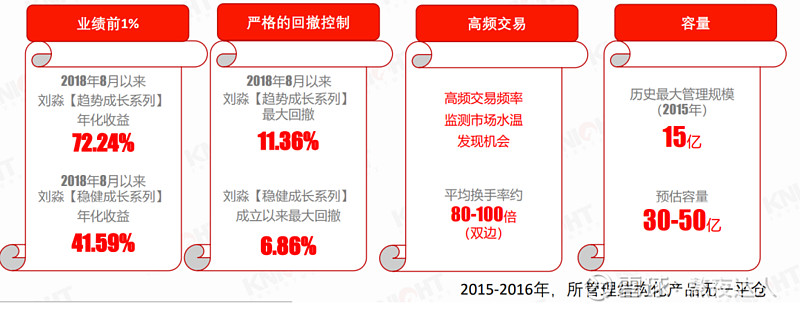

1、青骊刘淼:第一代QFII交易员,自营,赚市场加速的钱,基于共识的趋势投资

水哥疾如风(天下武功唯快不破):感受市场水温,高频行业轮动,灵活风格切换

规模10~20,把握右侧趋势,具有主题特征,仓位相对集中,10-15支股票

注:水哥很低调,不想宣传,所以我这里就不多做赘述了,但水哥的业绩很YYDS。

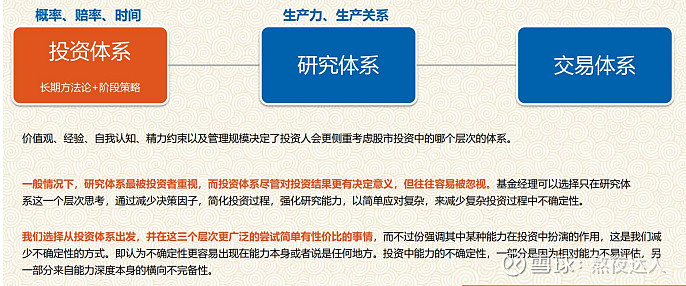

2、白犀李海:爱思辨 方法论投资鬼才

规模30

白犀的三体:投资体系、研究体系、交易体系

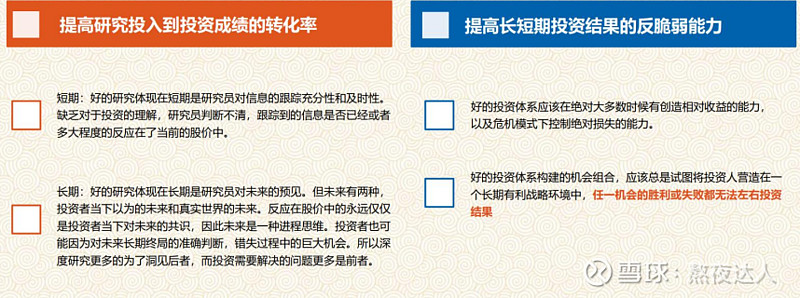

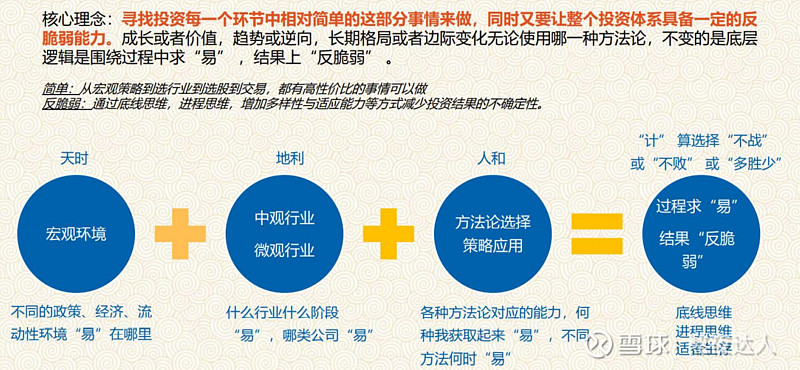

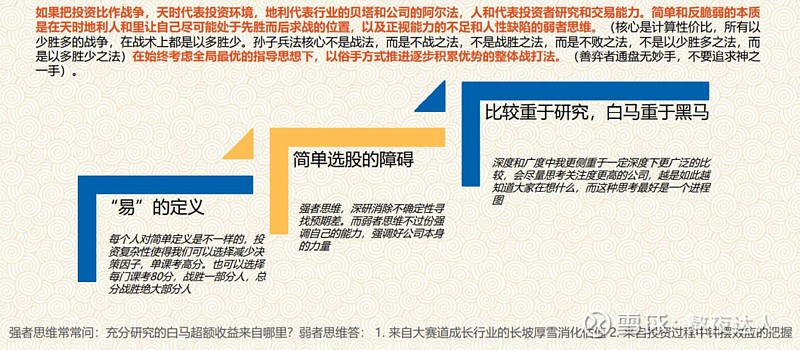

白犀的投资理念:求易为矛,反脆弱为盾

这里李海提到的易,我个人认为更多指的是《周易》之易:变易、简易、不易中的简易以及一些变易。

白犀的仓位和回撤控制

延伸阅读:《白犀李海:一个爱思辨、喜欢以战场视角看市场的投资鬼才》

简单概况下李海产品的风格:方法论的灵活→求易→换票不慢→有交易属性

注:海哥也很低调,也不想宣传,所以我这里也不多做赘述了,只捡了部分PPT材料的内容放上来,海哥的业绩也很YYDS。

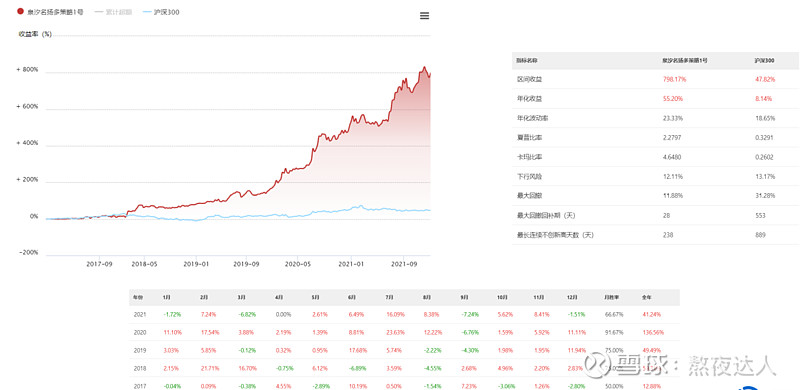

3、泉汐名扬1号

这个交易型产品业绩也是很不错,有机会的话也想找张扬聊聊。

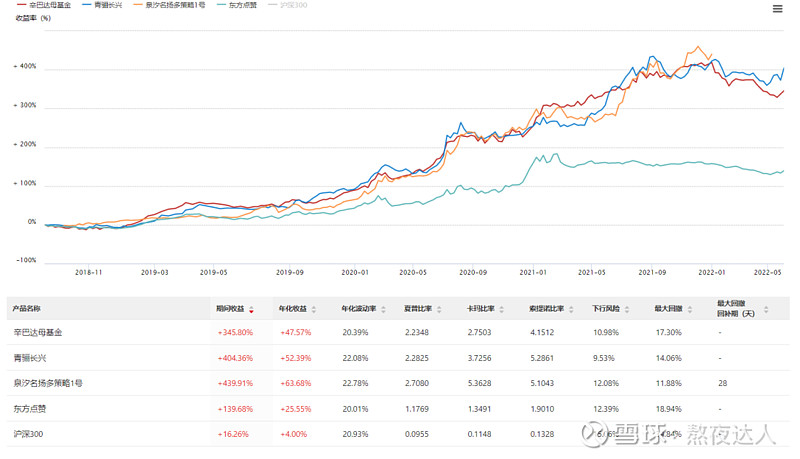

14、交易驱动型产品业绩对比:

他们共同的特征其实蛮相似:那就是,收益都很好 波动都适中 回撤都可控

以上是关于交易驱动策略及相关管理人的一些分享,供大家参考,不对之处,大家多海涵。祝大家投资顺利。