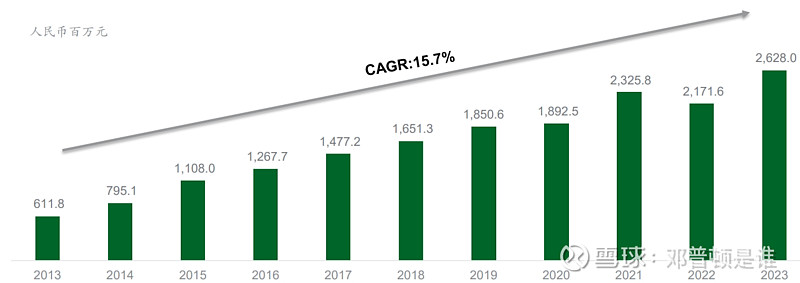

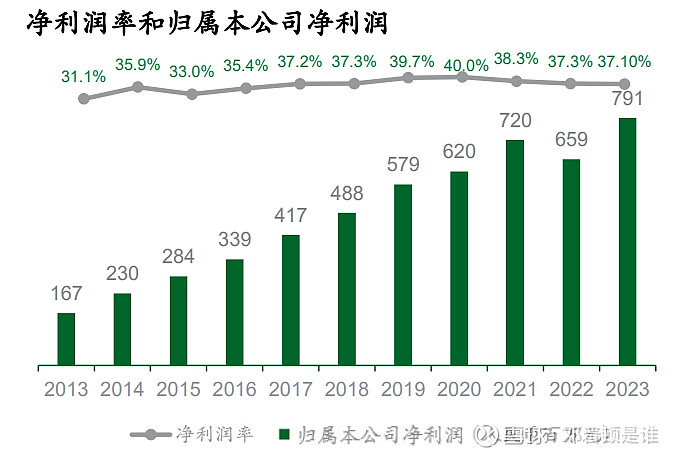

1、公司23年尤其是下半年确实不及预期,即使没有上半年的高增速,也是不及预期。两年增速很低啊,销量也跑输了全国死亡增速啊,这没啥可说的。即,并不是上半年的数据提高了预期,是公司全年来看,本来就一般。

2、企业的起起伏伏很正常,快点慢点,不要太在意。拉长时间,看过去,看未来。过去的情况一目了然:

这还要什么可说的呢?还要啥自行车?从未来看,逻辑也比较清晰,只要政策没有大的变动,业绩还是惯性的延续,可以持续至少20年。

3、所以投资上,不必在乎这股价的起起伏伏,不涨就抱着长期拿股息的心态,等哪天涨得离谱了,你要真卖掉,也不吃亏。

4、这个生意本身的性质,就决定了是个慢慢来的东西,但确定性好;如果增长过快,反而容易出问题。持久战是不可避免的