1. Abbott

得益于FreeStyle Libre 3的快速放量,糖尿病护理业务成了雅培器械板块中增长最快的。结构性心脏病业务表现并不出色,具体拆分为MitralClip 23Q2 US(+10%),International (+20%);TAVR由于之前低基数,连续8个月(还是18个月?没太听清)取得翻倍增长。公司对Triclip的获批和市场前景持乐观态度。

*Mitraclip美国上市6年,单季度同比只有10%的增长了,公司说的strong growth没看出strong在哪,不过还是看全年数据更重要。有疫情影响因素(爱德华业绩会也多次提到医护人员不足的问题),同时也说明缘对缘修复这项技术适用的患者或许没有之前估计的那么乐观。国内二十多家企业疯了一样扎堆研发,高昂的定价+糟糕的支付环境,谁能跑出来?到时又是一地鸡毛。

2. Edwards Lifesciences

TMTT:23Q2收入48m(+70%),主要得益于PASCAL在美国和欧洲获批,上调全年业绩指引至180m-200m。

业务进展:1)SAPIEN X4临床准备重新开始了,之前暂停是因为输送器问题,瓣膜本体没有问题;2)SAPIEN M3关键临床入组年底完成;3)EVOQUE将在10月TCT上公布一年随访数据,预计23年底欧洲获批,24年底美国获批。

*爱德华虽然上调了全年业绩指引,股价却在业绩发布第二天大跌。猜测主要原因是:

1)虽然TAVR拓展了中低危患者,但是SAVR增长速度仍然超过TAVR,且担心由于SAPIEN 3 Ultra RESILIA占比提升&价格上调原因,TAVR真实增长更低一些。公司的解释的几个原因市场不太买单;

对启明来说,不知道管理层是出于什么考虑把外科瓣优先级排在如此后面甚至不出现在在研管线中。从国外市场需求来看,外科瓣市场并没有萎缩,增长还挺快的。就中国市场而言,支付能力不足外科瓣仍然会是很多患者的选择,成熟产品并不需要过多的市场投入费用,现有销售团队覆盖科室也涉及心外科,我实在不太理解管理层做出这个决定的原因。

2)日本市场下滑超预期。

公司解释的不管美国还是日本市场still impacted from COVID, still recovering from COVID,而国内机构说国内院内手术恢复迅速,增速xxx,em……

3)Q3 EPS低于市场预期。

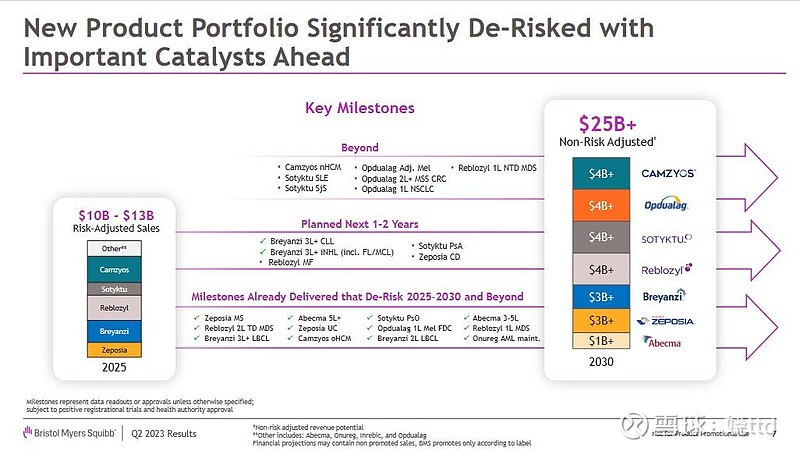

3. BMS

Camzyos上市五个季度销售额分别为3m-5m-16m-29m-46m,放量速度还行。随着6月在欧洲获批上市,预计下半年欧洲区开始贡献业绩。

Camzyos目前在进行的临床研究有两项:HFpEF (预计2023/2024年数据读出)、nHCM(预计2025年数据读出)。

BMS对Camzyos预期还挺高的,预计2030年销售额将达到40亿美金(毕竟花了那么大代价买来的,没信心哪行![]() )。

)。

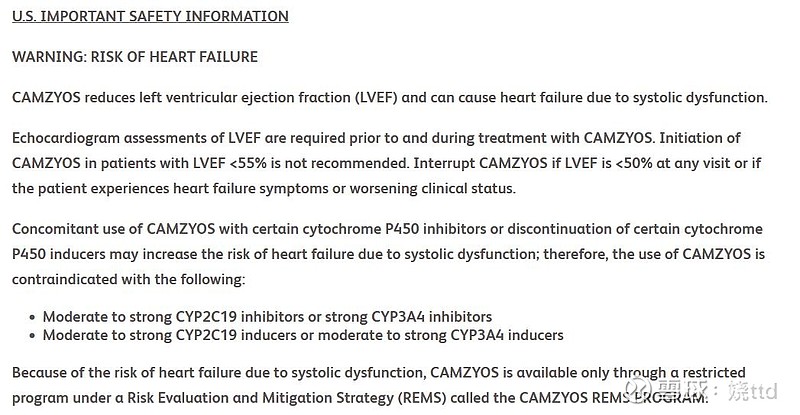

但是Camzyos的黑框警告确实也是麻烦事,还需要进一步研究来证明其长期安全性。

*一直觉得Liwen RF是最有希望谈成BD的项目,国内临床只做了oHCM一个适应症,但是前期公布的结果确实挺不错的。如果外资有意向希望公司好好谈,不要既要又要,毕竟只有deal谈成了才能提振市场信心,公司创新和国际化的故事才能继续讲下去。$启明医疗-B(02500)$