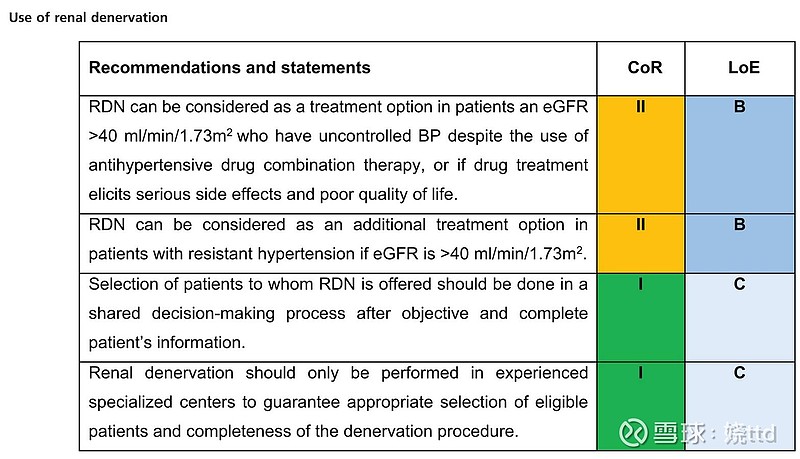

欧洲似乎一直对RDN术式很上头,这周召开的ESH 2023中,RDN疗法在指南中的推荐等级来到IIb级。(完整版2023ESH指南:网页链接)

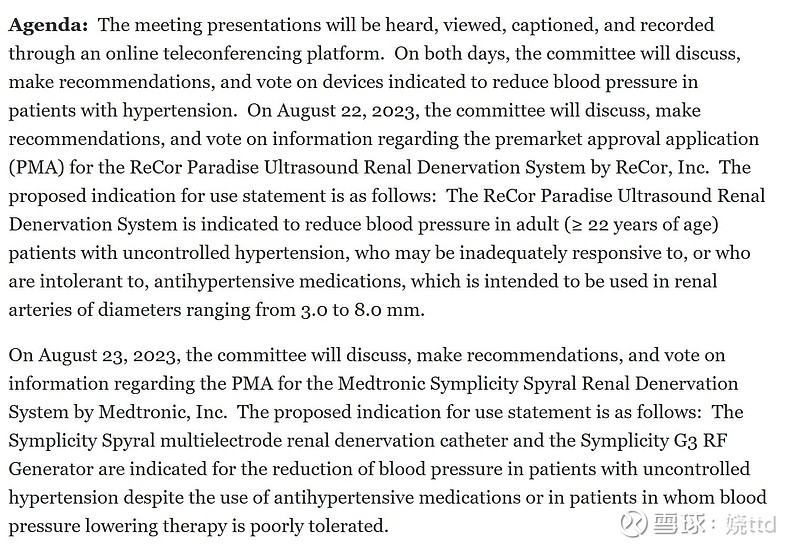

目前还不知道FDA对RDN的态度,FDA将于8月22日讨论Paradise的上市前批准申请,8月23日讨论Symplicity Spyral的上市前批准申请。二者申报的适应范围类似,都是药物控制不佳的高血压患者。本次会议将对所有人开放,届时唇枪舌战想必一定会很有趣(毕竟长期安全性和有效性一直是争论的焦点)。如果此次两款产品能顺利获批,无疑将是资本等了近十年的狂欢。

国内RDN企业也不甘示弱,上个月举行的EuroPCR 2023上信迈医疗和魅丽纬叶的两项研究亮相Late-Breaking Clinical Data专场。在设计阶段或进入临床阶段的RDN企业至少也有那么五六家。

RDN行业投资逻辑:1. 中国14亿人口的市场以及老年化社会的到来,患者群体众多,市场空间大;2. 空白市场,不存在艰难的国产替代。这不由得让我想起TAVR行业,三傻当初也是这个逻辑,甚至还有海外对标的牛股。但逻辑讲得再好,目前市值就是跌到爹妈都不认。

跌成这样挺迷茫的,最近也一直在反思到底哪里出错了,我觉得最大的错误在于忽视了中国市场特性,低估了高值耗材商业化难度。具体有以下几点:

1. 14亿人口的市场,确实大。但是支付能力呢?6亿人月均收入不足一千元。但是高值耗材也分品种,如果是紧急手术需要使用的耗材(比如动脉瘤破裂),这一秒选择决定下一秒生死的手术,在支付能力范围内多贵的价格或许大多数家庭就算砸锅卖铁也会选择扛。如果是非紧急类手术,比如电生理,起搏器,TAVR等等,只要等得起就能一直拖,拖到实在不行再说,所以这些品类渗透率和海外差距巨大。

支付能力不足造成了产品放量和行业空间远没有估算的那么乐观,那能怎么办?企业主动降价?销售费用,研发费用等成本都在那里,资本是要求回报的,长期亏损恐怕股东不会答应。纳入医保?医保局宁愿为971,地佐辛这类要不没用要不淘汰的神药支付也不搭理你,甚至对内卷乐见其成,卷得差不多了集采一杆清台。对标海外市场,做梦去吧~

2. 空白市场听起来确实很好,和外资已经教育过的市场相比,能抢占多大地盘全凭本事,也没有了因为使用习惯不同造成的更换困难。相对应的,市场推广费用并不是这些小的biotech可以承受的。外资财大气粗,海外市场的利润弥补国内市场这点投入不痛不痒,但是对于biotech来说,本身上市融资弄来的钱既要保证研发投入,又要保证市场投入,就显得杯水车薪了。

国内RDN企业现在面临的局面和三傻面对的何其相似,单纯去赌产品能不能获批,什么时候获批没什么意义。产品和商业化两条腿,国内市场更重要的是商业化这条腿。如果RDN产品能顺利获得FDA批准,对海外市场来说或许是资本的盛宴,但是对于国内市场来说,一切或许还是未知数。一点浅见,欢迎讨论。$启明医疗-B(02500)$