编者语:不知历史,怎可知未来

欢迎关注美的系列文章:

系列二:家电双雄之美的集团发展史二

系列三:家电双雄之美的集团发展史三

系列四:系列四:美的集团2020年报解读

系列六:美的集团系列完结篇:家电行业的天花板及美的未来的思考

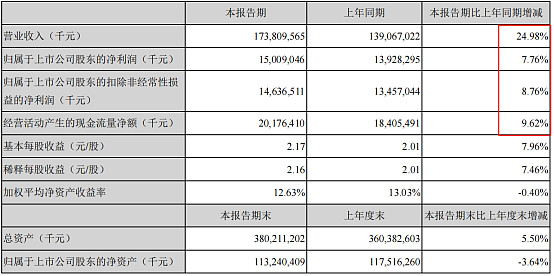

8月31日美的集团公布了半年报,营收增长25%,不错,利润增长8%左右,一般。对于这个业绩表现我们要仔细研究,看看哪些亮点,哪些不足。

把季度拆开来看,今年一季度大幅增长主要是去年由于疫情的影响,导致基数的降低,今年算是恢复性增长,第一季度营收830亿较2019年755亿,增长了10%,第一季度净利润65亿较2019年61亿,增长6.5%;第二季度营收918亿较2019年788亿,增长了16%,第二季度净利润85亿较2019年91亿下降了7%。关于今年公司利润表现一般,主要是由于原材料的上涨。

关于原材料的上涨我在《全面解读格力电器2021中报》里阐述过:

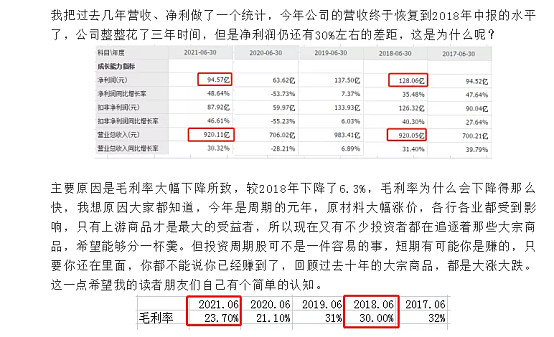

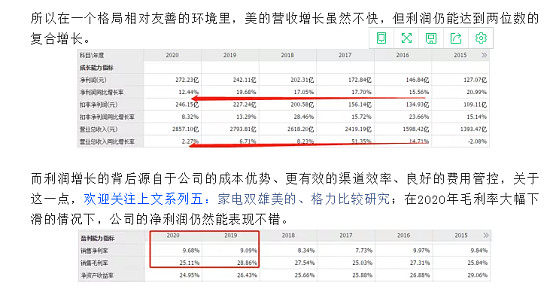

今年公司的利润受到上游成本的挤压我是不太担心的,因为从公司过去的发展史来看,公司是有能力应付的,我在《美的集团系列完结篇:家电行业的天花板及美的未来的思考》这篇文章里写过,公司营收增长不快,但利润仍能达到两位数的增长,一方面是由于相对友善的竞争环境,另一方面是由于公司的成本优势、渠道效率、良好的费用管控,形成了公司的规模效应。未来这种规模效应仍然会持续下去,目前短期成本上升,这是属于不可控因素,全行业如此。

在调研纪要,管理层的观点:Q2是最困难一次,比金融危机、20年Q1 还难,但美的还是比较平稳的度过了。全年300亿利润指引不调整

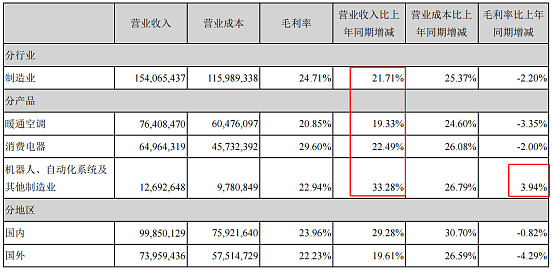

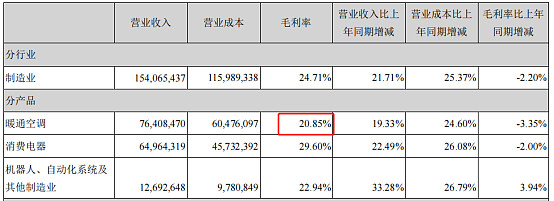

从营收占比来看,䁔通空调与消费电器相差不多,增速也是如此;但今年中报机器人、自动化系统这块增速有所加快,特别是在全行业毛利率下降的情况下,机器人、自动化系统的毛利率大幅提升,非常不错!

我统计过去几年关于机器人、自动化系统的营收、毛利率,一眼就可以判断出机器人及自动化系统不管是营收还是毛利率已经恢复到2018年中报的水平,经过几年的努力,机器人及自动化这块业务有望重拾增长的态势。从工业机器人密度(平均每万名工人所拥有的工业机器人数量)来看,新加坡机器人密度为918,而中国机器人密度187,从这里来看机器人业务仍然还有很大的市场空间。

其它指标分析

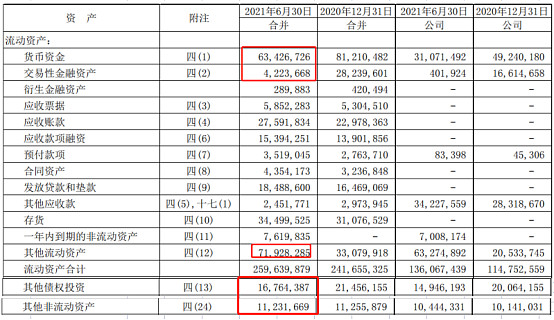

1、类现金:公司帐上类现金=货币资金+交易性金融资产+其他流动资产+其他非流动资产=634亿+42亿+72亿+112亿+168亿=1028亿占总资产27%(3802亿),公司帐上现金还不错。

2、应收账款及应收账款周转天数:从这两个指标来看,公司营收增长25%,应收账款增长11%,应收账款周转天数从去年29天下降到今年的26天,再结合预收款大幅增长38%,表明公司今年对客户的话语权还是有所提高的,不错!

3、预付款、应付账款:公司预付款逐年增长,但金额并不大,而应付账款今年较去年同期增长30%,高于公司营收的增长,表明公司对上游客户的话语权仍然比较强势,不错!

题外话:空调谁是“第一”

那么谁是空调的老大呢?下面我们来对比下今年谁是老大。

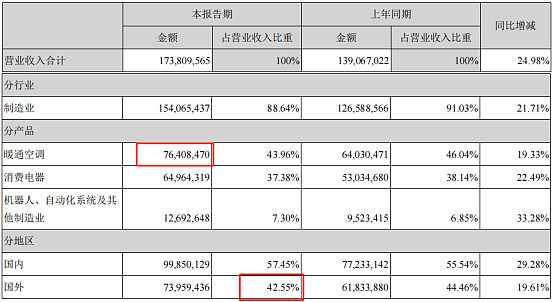

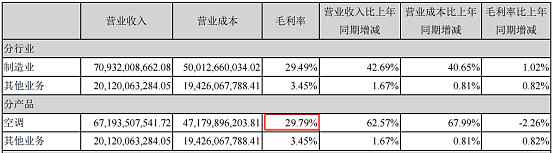

营收对比:美的集团今年中报䁔通空调营收764亿,格力电器672亿,从这个营收来看,美的集团确实是老大;但美的海外营收占比42.6%,而格力海外营收占比14%,从这个角度来看,格力在国内仍然还是老大。

毛利率对比:美的集团䁔通空调毛利率20.9%,格力电器29.8%,从这个角度来看,格力电器在空调领域还是有着非常不错的溢价权。

总结:美的今年的中报利润表现一般,主要是由于上游原材料大幅上涨导致了公司的盈利能力有所下降,对于今年我仍然相信管理层的目标:300亿的利润,较去年272亿增长10%。

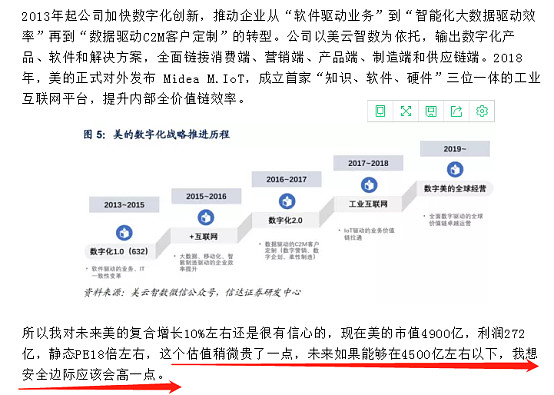

关于公司的估值我在年报已经解读了,4500亿以下安全边际较高,也就是动态PE15倍左右。这个价格我还是很乐意接受的。因为未来公司大概率有望保持10%的增长,所以我还是会给出这个价格,反观格力由于多元化、全球化面临的不确定性,在估值上,我认为合理估值10倍PE左右,而投资格力我还是希望市场能否再打个折,八折左右才能吸引我的兴趣。

以上只是个人投资笔记,不作为投资依据,如有错误,望其指正,不喜勿喷,仅供参考与交流,请多包涵!点关注!多谢大家支持!