本文首发公众号:财报是一本故事书,欢迎关注!

编者语:不知历史,怎可知未来

本文分成六个系列

欢迎关注系列一:美的系列一:家电双雄之美的集团发展史一

欢迎关注系列二:家电双雄之美的集团发展史二

欢迎关注系列三:家电双雄之美的集团发展史三

欢迎关注系列四:系列四:美的集团2020年报解读

各位读者朋友们如果看完了美的的发展史及2020年报,应该对美的有所了解,今天我们来比较下家电双雄,谁更有竞争力及发展潜力。也欢迎关注:格力电器完结篇:格力电器竞争力分析及未来思考

资产质量:

1、收现比:

从收现比来看格力波动比较大,而美的比较稳定,为什么呢?因为格力在销售返利的过程中,营业收入的确认存在一些为了平滑业绩而采取了一些技巧。

2、净现比

从净现比来看,美的的净现比常年大幅低于1,而格力则不同常年保持在1左右附近,从这一点来看美的的净现比要远远好于格力电器。

3、占款能力

应付款+预收款

预付款+应收款

应付款+预收款

预付款+应收款

4、成长能力

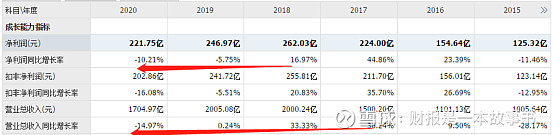

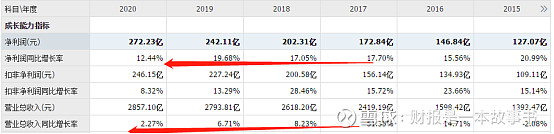

格力电器近两年营收、利润下滑,同期的美的仍然保持着增长的态势,特别是利润的释放。

5、盈利能力

6、营收规模、研发优势

从这两张表可以看出曾经是差不多的竞争对手,随着时间的推移,不管在营收上,还是研发费用上美的集团一直在前进,而格力电器营收规模近两年已经不再增长了,甚至还有所下滑,研发投入也并没有我们想象中的高,2018年研发费用70亿,到了2020年还下降到61亿,这可不像是“董小姐”说的,研发投入没有上限哦。

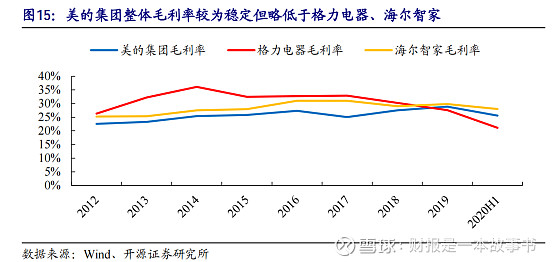

7、毛利率

格力电器毛利率从2014年开始一路下行,仍还没企稳,而美的表现平稳。

8、外销毛利率

格力:

美的:

在出口方面美的毛利率远高于格力,在全球竞争力格力仍还需努力!

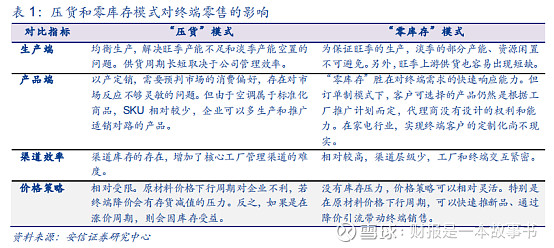

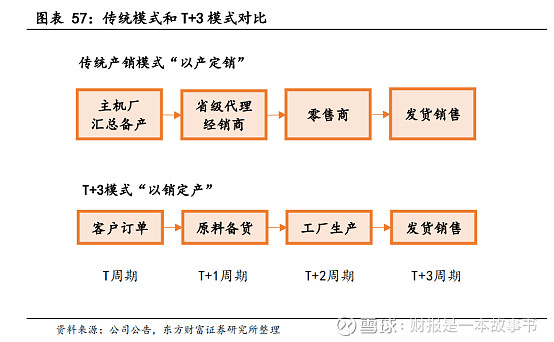

9、生产方式、渠道方式不同

这两种模式我不作出评论,但在2019-2020年的价格战中,美的胜出!

源起&发酵:

美的2.15率先挑起,格力借双11反守为攻。在空调的本轮“弱需求-弱成本”周期下,美的在2019年初凭借低库存的先机率先降价10%(意在堵格力库存+压制奥克斯)主导本轮价格战节奏;格力年初保持淡定,6月终于线上跟进,后续在双11转守为攻,发动历史级“30亿大让利”“百亿大让利”,均价下探30%以上。

持续时间:

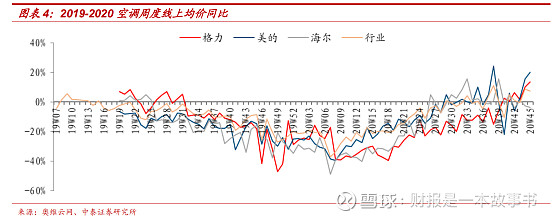

份额争夺叠加疫情,价格战长达20月有余。从行业均价开始下探的2月起至今已长达20个月;除龙头竞争策略使然外,突发疫情也对行业产销与均价造成了极大压力,导致今年同比均价的持续下挫;直至8月在疫情复苏与低基数效应下,均价同比才现回升迹象,但目前绝对价格仍未上升至战前水平。

降价力度:

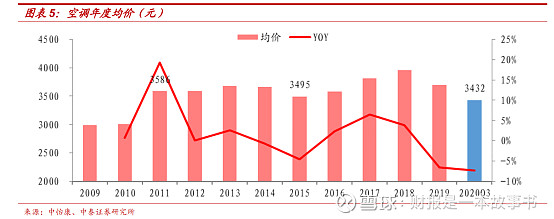

求份额舍利润,均价为近十年来最低。龙头主动打压二三线品牌,借成本红利期大幅让利,在竞争的最激烈时期,行业均价降幅为-20%~-30%之间;在2019年双11期间,格力均价下探至最低-47%;拉长到年度均价看:2020Q1-3的行业均价已低于2015年上一轮去库存价格战期的行业均价,为近十年的年均最低水平。

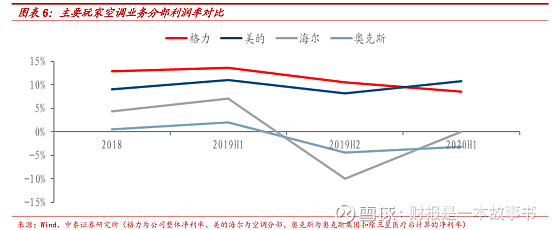

通过价格战期间空调龙头的分部净利率对比发现:美的盈利韧性极为突出。

2019H1-2020H1我们对比主要玩家的空调分部净利率:美的空调业务净利率几乎始终恒定在10%水平、且2020年有所攀升;格力则从15%水平持续下探至8%水平;反观海尔、奥克斯等则直接击破盈亏平衡双双出现明显亏损,海尔空调近期回归至盈亏平衡点,而奥克斯空调仍在水平线下。

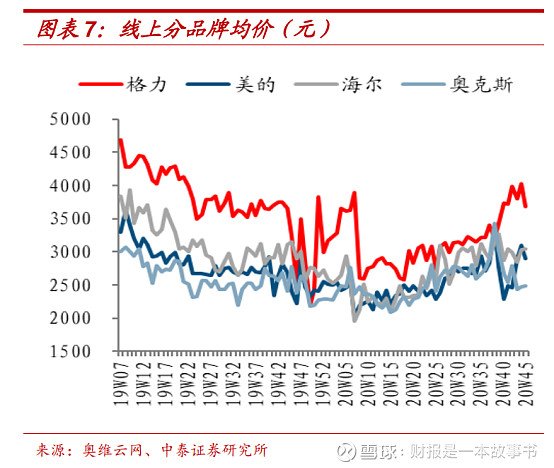

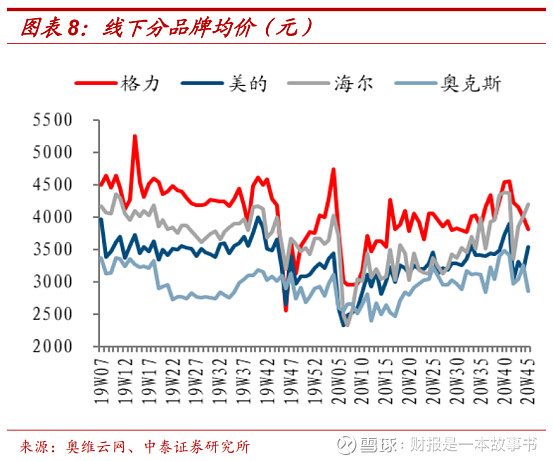

单从空调净利率看,双寡头盈利基本相近(上图);但从零售均价看,美的却显著低于格力:其中线上均价较格力低20%,线下均价较格力低15%(下图)。

也就是说:美的在较格力零售价低出15-20%的条件下,实现了与格力“同等” 的净利率水平,而在与奥克斯海尔相近的价格下,实现了“8-10pct”的净利率 领先。

更低零售价与更高净利率背后的答案,是美的相较格力在价格战期两大因素的核心贡献:①更突出的成本红利(成本降低)

②更有效的渠道效率(加价率降低)

(注:关于美的更低的零售价与更高的净利率,在这一点上跟春秋航空有所类似系列四:春秋航空竞争力分析)

通过这几个指标与生产方式、渠道优劣分析,我们应该可以得出一个简单的判断,格力仍处于困境之中,而美的则发展得相对较好,特别是利润的释放。

未来待续:

欢迎关注系列六:家电行业的天花板及美的未来的思考

为了写一篇高质量的系列文章,我每天花10小时阅读财报、研报,看了大量的文字、数据,一个星期七天,才能对公司有所了解,每创作一个系列共花70小时,目前已经写了四个多月,说实在话,有点点累了,这种累体现在阅读效率的降低,注意力不集中,记忆力存储不够,十几二十份年报、研报需要反复阅读,目前一个系列花70个小时已经不太够了,现在已经接近100个小时左右(文章质量太差我不敢写,要么写好一点,要么不写,如果我的系列未来更新变慢了,希望、还请我的读者朋友们能够体谅与理解),我是一个笨的、执着而固执的人,今年的目标坚持一个星期一个系列,提供高质量的文章,不推荐股票,授人以“渔”的方式分享给我的读者朋友们,“回顾历史、展望未来”,不知各位读者朋友们对这样的文章是否喜欢,如果喜欢的话,希望我的读者朋友们能够高抬贵手多点“在看 ”“转发”,无须打赏(每次我只能自己打赏自己,以安慰、鼓励自己,要不断前进),原创不易,高质量的文章更不易,好文章多多分享,独乐乐不如众乐乐,拜托了

注:目前研究的上市公司有:

1、上海家化 2、爱美客 3、顺络电子 4、永新股份 5、汤臣倍健 6、同花顺 7、恩华药业 8、长春高新 9、双箭股份 10、健民集团 11、东阿阿胶 12、志邦股份 13、北新建材 14、海信家电 15、华侨城 16、国检集团 17、洽洽食品 18、分众传媒 19、百润股份 20、上海机场 21、格力电器 22、万科 23、洋河股份

24、春秋航空 25、美的集团

可以在我的公众号对话框里输入对应的上市公司名字,系列文章就会跳转出来。

在公众号对话框回复:电子书

有巴菲特、格雷厄姆、彼得林奇、查理芒格、邓普顿、大卫史文森、约翰鲍格尔、瑞达利欧、吉姆柯林斯、吉姆罗杰斯、霍华德马克斯、约翰涅夫、苏世民、段永平、邱国鹭、李杰、张磊、王兴、李岳、任俊杰、杨天南、陈光明、洪灏、但斌、萧楠、张坤、冯柳,等等。

我的公众号致力于企业价值研究,希望球友们能够喜欢、关注、转发

以上只是个人投资笔记,不作为投资依据,如有错误,望其指正,不喜勿喷,仅供参考与交流,请多包涵!点关注!多谢大家支持!

@今日话题 @上市公司 #2021雪球投资炼金季# #财报是一本故事书# $格力电器(SZ000651)$ $美的集团(SZ000333)$