本文首发公众号:财报是一本故事书,欢迎关注!

本文分成五个系列:

系列一:低成本航空公司的复利神话

系列二:民航的巨头

系列三:春秋航空2020年年报解读

系列四:春秋航空竞争力分析

系列五:春秋航空未来发展空间及思考

欢迎关注系列一:低成本航空公司的复利神话

欢迎关注系列二:系列二:民航的巨头

欢迎关注系列三:系列三:春秋航空2020年年报解读

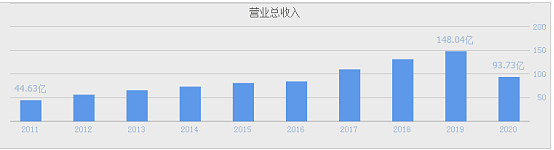

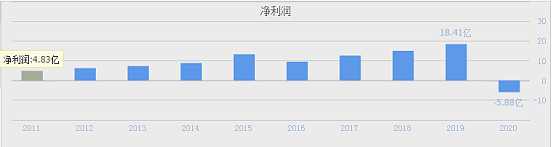

各位读者朋友们如果看完了前面几个系列,对春秋的了解又更深入了点,今天我们继续研究春秋,为什么春秋营收2011年44.63亿增长到2019年148亿,增长了3.3倍,利润2011年4.83亿增长到2019年18.41亿,增长了3.8倍。

答案是公司的“成本”非常低。

先讲下投资航空股的基本逻辑:

我国民航运价持续走低的经验表明,在宏观经济持续放缓的情况下,如任由航空公司之间自由竞争,在迈过一轮周期中的盈利高点后,供给大概率是持续过剩的,各航司很难自发的以持续提价的方式获取利润,价格战难以避免,成本端的优势就将成为一家航空公司能否穿越周期的关键所在。

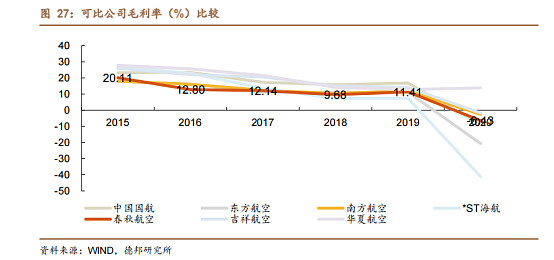

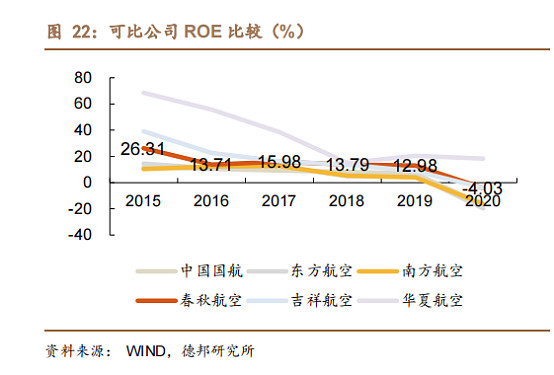

毛利率:春秋航空的毛利率在整个行业是处于较低,可以说是最低的了。(2020年是异常值剔除)

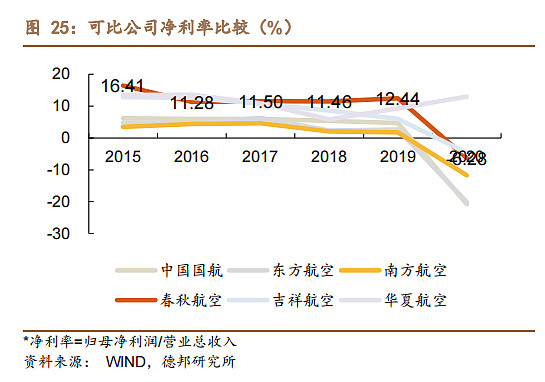

春秋毛利率在整个行业排到最后,但净利率却排在最前面

春秋拥有最好的净利率,主要是来自于全行业最低的销售费用率与管理费用率,正因为春秋拥有行业最高的净利率才构成了春秋持续而稳定的较为不错的ROE。

那么春秋是如何构成持续而稳定的较为不错的ROE呢?这就涉及到了公司的商业模式:

春秋航空以低廉的票价闻名于世,低票价下盈利能力全面领先的背后是对成本端管控的极致努力,其主要特点可简要总结为“两单”、“两高”、“两低”。

1、“两单”指单一机型与单一舱位

单一机型:

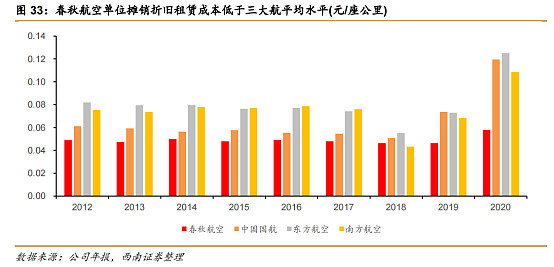

公司全部采用空客 A320 系列机型飞机,统一配备 CFM 发动机。使用同一种机型和发动机可通过集中采购降低飞机购买和租赁成本、飞机自选设备项目成本、自备航材采购成本及减少备用发动机数量。春秋单位维修成本显著低于三大航,2019 年三大航平均维修成本为每单位 0.021,春秋为 0.014,相较三大航低 30%以上。

单一舱位:

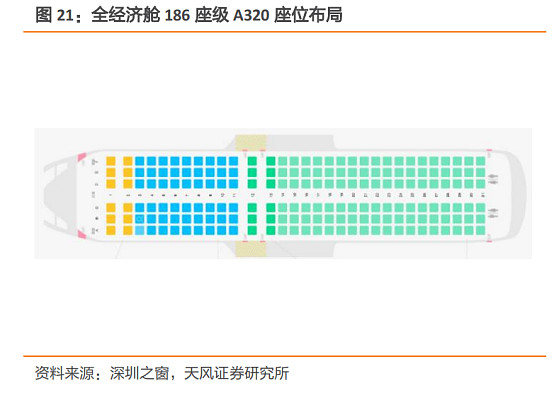

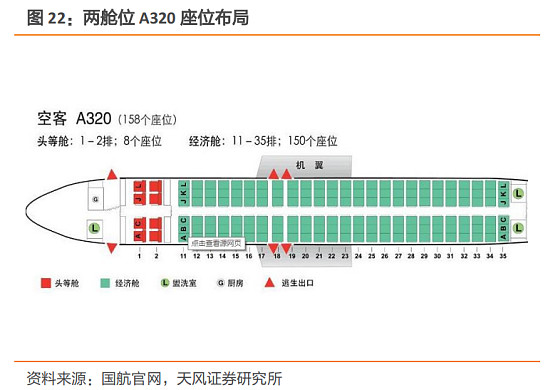

公司飞机只设置单一的经济舱位,不设头等舱与公务舱。可提供座位数较通常采用两舱布局运营A320机型飞机的航空公司高15%-20%。2015年9月起,公司开始引进空客新客舱布局的A320机型飞机,座位数量在保持间隔不变的情况下由180座增186座,截至2020年末,已有65架186座客舱布局飞机。此外,公司于2020年9月引进首架A321neo飞机,也是目前国内首架座位数量为 240座的 A321 客机,截止2020年末,公司拥4架 A321neo飞机。

2、“两高”:

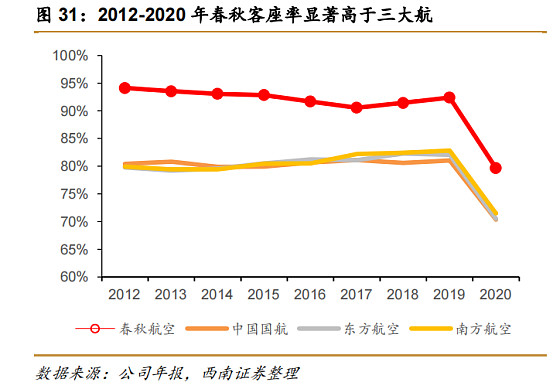

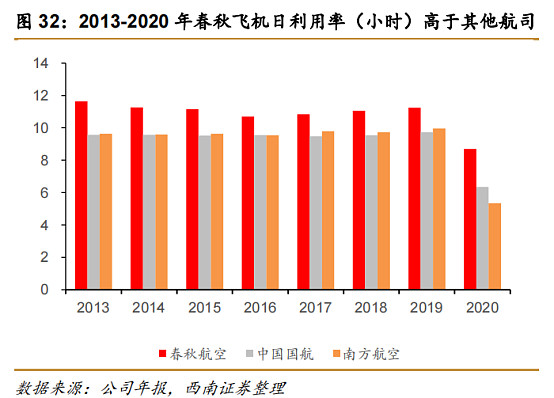

高客座率与高飞机日利用率,精细化管理有效提升运营效率。

高客座率:在机队扩张、运力增加的情况下,公司始终保持较高的客座率水平。高飞机日用率:科学规划,保证安全的前提下最大化航班运营效率。

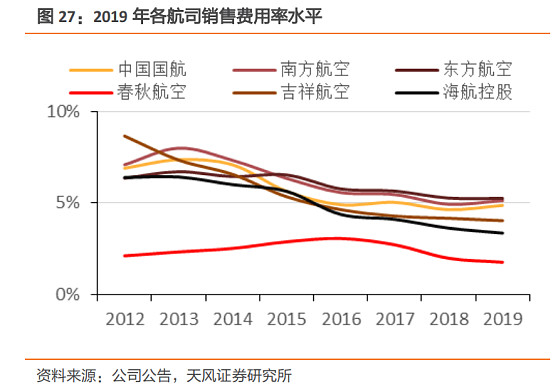

“两低”:低销售费用,低管理费用。

低销售费用:

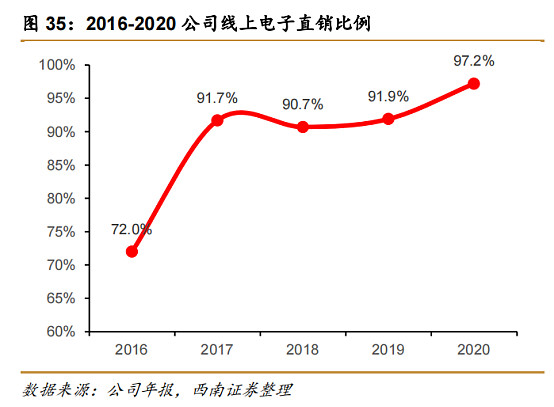

公司机票主要通过电子商务直销,代理费用保持在极低水平,进而拉低销售费用,2019年非包机包座业务外电商直销占比达到91.9%,销售费用率仅为1.76%,远低于同业平均水平。

低管理费用:

公司最大程度利用第三方服务商在各地机场的资源与服务,降低日常管理费用,通过严格的预算管理、费控管理及科学的绩效考核及人机比的合理控制,降低人力成本及日常费用,2019年公司管理费用率(含研发)仅为2.07%,同样低于同业平均水平。

从上面分析,公司的“两单”“两高”“两低”构成了公司最强大的竞争力,那就是把成本压缩到极致。但我想一想,公司的“两单”“两高”“两低”这只是一种结果,背后的根本逻辑我认为是公司的企业文化与公司刚成立起就已经烙刻着互联网基因。

1、企业文化:

当你仔细阅读公司的年报时,公司所透露的文化信息就是对成本极致的追求。

下面是一些媒体对春秋航空老板王正华的报导:

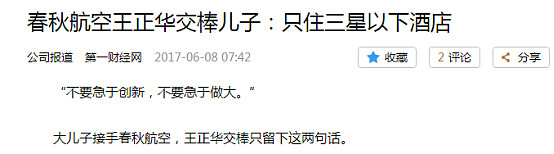

这样的“抠门”老头你喜欢吗?不过现在王总已经退位让贤了,让给自己大儿子王煜接班

老板很“抠门”但是对于员工可不会“抠门”哦

根据春秋航空的招股说明书,春秋航空的四大股东公司,均主要由自然人持股,其中,大股东春秋国旅有包括春秋航空董事长、CEO等在内的24名自然人持股,二股东春秋包机也由同样的24名公司高管持股。

另外两家股东公司春翔投资和春翼投资也主要是为了更多的员工分享上市的红利而成立。其中,春翔投资是春秋航空的48个中高级管理人员、核心技术人员、飞行员等业务骨干设立的公司,春翼投资则是为春秋航空和春秋国旅的39个管理层人士和骨干设立的公司。

从 2018 年开始连续三年实施员工持股计划,迈出了航空公司上市后在 A 股实施股权激励的里程碑式步伐。

如果你是公司的股东,你喜欢这样的老板吗?

2、互联网基因

公司自成立起就烙刻着互联网基因,从信息技术团队的自主建设,到电商直销平台的推广,

以及全流程核心业务运营系统的研发,公司始终走在行业前列。公司拥有国内最早独立于中航信体系的分销、订座、结算和离港系统,每年为公司节省大量的销售费用支出。此外,公司还拥有自主研发的收益管理系统、航线网络系统、航班调配系统、机组排班系统、维修管理系统、地面管控系统和安全管理系统等,覆盖主要业务流程点,并仍在不断优化和完善。凭借自身强大的互联网航空信息系统的全面开发、运营和维护能力,公司已经具备向国内其他航空公司输出具有自主知识产权的系统解决方案的技术能力。

所以有人这样评价:

春秋航空不像是航空公司,更像是一家IT公司,公司已经具备向国内其他航空公司输出具有自主知识产权的系统解决方案的技术能力!

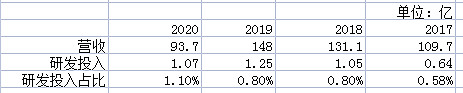

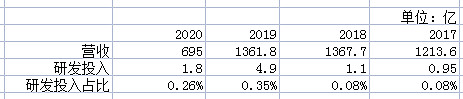

研发费用对比:春秋航空研发费用最高,而且逐年增长。

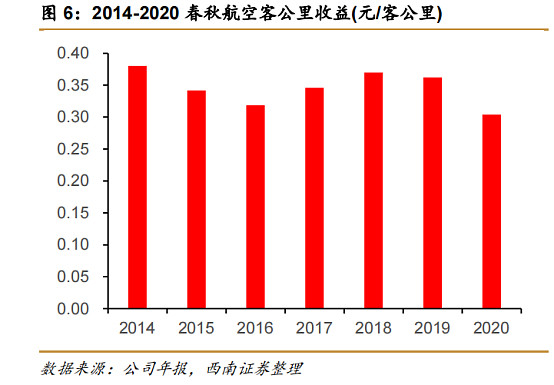

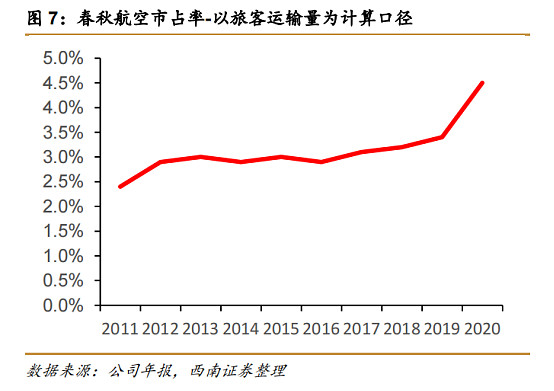

春秋航空竞争力还体现在:客公里收入稳定,市占率逐步提升。

公司主打低成本出行,客公里收益稳定在0.3-0.35之间,2020年客公里收益为0.304元/客公里。2020 年以旅客运输量为计算口径公司市占率提升到 4.5%。

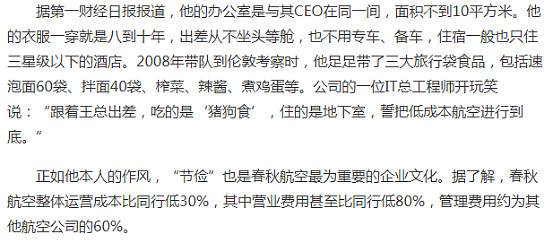

最后说说近期比较火的图片

如果你作为公司的股东,看到老板工作这么务实,你喜欢吗?

未完待续:

欢迎关注系列五:春秋航空未来的发展空间及思考

为了写一篇高质量的系列文章,我每天花10小时阅读财报、研报,看了大量的文字、数据,一个星期七天,才能对公司有所了解,每创作一个系列共花70小时,目前已经写了四个多月,说实在话,有点点累了,这种累体现在阅读效率的降低,注意力不集中,记忆力存储不够,十几二十份年报、研报需要反复阅读,目前一个系列花70个小时已经不太够了,现在已经接近100个小时左右(文章质量太差我不敢写,要么写好一点,要么不写,如果我的系列未来更新变慢了,希望、还请我的读者朋友们能够体谅与理解),我是一个笨的、执着而固执的人,今年的目标坚持一个星期一个系列,提供高质量的文章,不推荐股票,授人以“渔”的方式分享给我的读者朋友们,“回顾历史、展望未来”,不知各位读者朋友们对这样的文章是否喜欢,如果喜欢的话,希望我的读者朋友们能够高抬贵手多点“在看 ”“转发”,无须打赏(每次我只能自己打赏自己,以安慰、鼓励自己,要不断前进),原创不易,高质量的文章更不易,好文章多多分享,独乐乐不如众乐乐,拜托了

注:目前研究的上市公司有:

1、上海家化 2、爱美客 3、顺络电子 4、永新股份 5、汤臣倍健 6、同花顺 7、恩华药业 8、长春高新 9、双箭股份 10、健民集团 11、东阿阿胶 12、志邦股份 13、北新建材 14、海信家电 15、华侨城 16、国检集团 17、洽洽食品 18、分众传媒 19、百润股份 20、上海机场 21、格力电器 22、万科 23、洋河股份

可以在我的公众号对话框里输入对应的上市公司名字,系列文章就会跳转出来。

在公众号对话框回复:电子书

有巴菲特、格雷厄姆、彼得林奇、查理芒格、邓普顿、大卫史文森、约翰鲍格尔、瑞达利欧、吉姆柯林斯、吉姆罗杰斯、霍华德马克斯、约翰涅夫、苏世民、段永平、邱国鹭、李杰、张磊、王兴、李岳、任俊杰、杨天南、陈光明、洪灏、但斌、萧楠、张坤、冯柳,等等。

我的公众号致力于企业价值研究,希望球友们能够喜欢、关注、转发

以上只是个人投资笔记,不作为投资依据,如有错误,望其指正,不喜勿喷,仅供参考与交流,请多包涵!点关注!多谢大家支持!