当年淘宝利用快速发展的网络渠道,帮助经营者开设网店,用仓库替代街边门店,用客服代替导购员,降低了行业门槛,同时让消费者在没看到实体产品的时候,就获得到详实的评价,不仅降低了门店和人员的成本,并且建立了网络评价系统,提升了消费者的购物体验。对实体门店是妥妥的降维打击,说马云是时代的英雄一点不为过。简而言之,我认为淘宝的内核是服务于电商商家,整合销售渠道,降低开店成本,促进店家良性竞争,间接有利于消费者的,不是直接服务消费者的。可随着规模的扩大,问题也逐渐凸显,因为商品是从厂家送到电商仓库,再送往消费者手中,并没有经过公司之手,商品真假问题难以把关。并且随着平台内竞争白热化,不少电商通过偷税漏税以降低成本。当淘宝想明白后创建了天猫,自己亲手把握产品的质量,又发现天猫抢了淘宝内其他电商的饭碗,开始和自己客户竞争,此时进退两难。

而东子在创建京东之初就发现了淘宝模式的问题,1.厂家(A城市)先把货送到电商仓库中(B城市),再卖给消费者手中(C城市),货品经过了三个城市,如果在C城市建立一个大的库房,那么就可以把货物直接从A城市拉倒C城市,不经过B城市,直接减少一次货物的搬运,可以有效地降低物流成本。2.众多电商同时向厂家进货,沟通效率低,规模效应差,导致进货成本也居高不下。如果以大公司大采购量去竞价会有非常大的优势。这个过程需要自己建物流,自己建仓库,资金需求量极大,但是一旦建成就会变成源源不断的印钞机。时至今日京东成为了送货最快,产品质量最有保障的电商,获得了超出同行的毛利率,据说京东的快递员是快递公司里唯一有五险一金的,员工福利也远超同行。所以我认为京东是真正做到了给员工和社会创造价值。

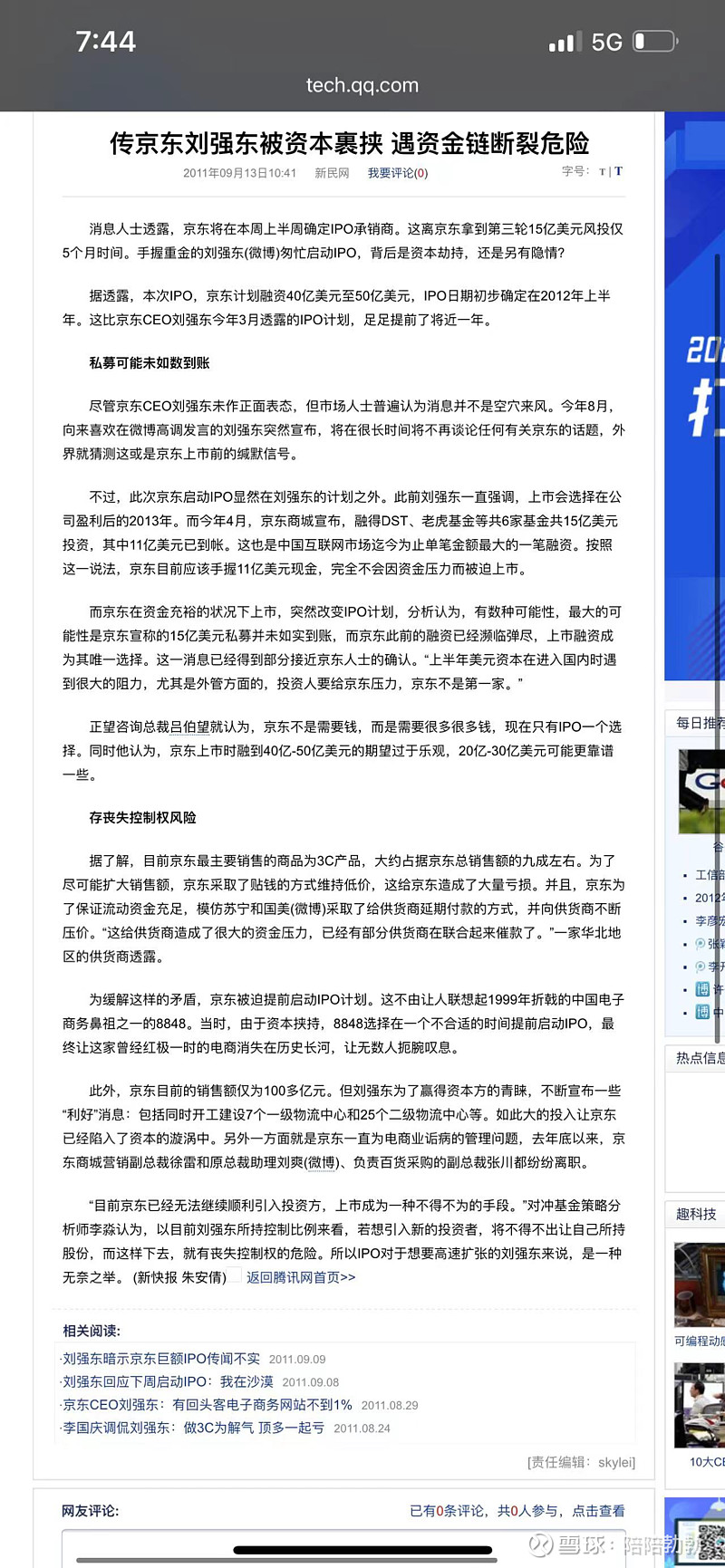

可是在京东重资产发展过程中,出现了也确实出现过类似08年资金紧张的情况,可不管后期资金状况是否好转,市场对于其高盈利,高融资的行为市场总是不能接受,质疑不断。(见下图)

京东商城巨亏或引发资金链断裂作者:东北新闻网 文章来源:东北新闻网2010-09-25 16:57网页链接

刘强东:2011,市场传言京东资金链将断裂,实际我们账上还有200亿!网页链接

这个故事今天来看是不是有点熟悉呢?幸好2010年的时候还有韭菜们还没学会大存大贷,关联交易,天量在建工程等词汇。如果直接把牧原质疑者的文字COPY上去一点也不违和。“你那么能赚钱还需要不断融资,忽悠谁呢?” “在一个没有技术壁垒的行业,低于同行成本30%可要小心。” “虚增固定资产,虚增利润,也没法清点。”

要想说清楚牧原重资产到底是什么,就要先说清楚温氏股份到底是什么模式,要说清楚温氏到底是什么模式,需要先看看温氏的由来。

1983年,改革开放的春风吹绿了神州大地,温北英和儿子温鹏程率领当地的七户农民,总共筹集了8000元股本,联合创办了小农场——勒竹畜牧联营公司。次年,公司改名为簕竹鸡场,员工不分彼此,共甘共苦,这就是温氏创业史上著名的“七户八股”的由来,也为后来温氏集团全员持股奠定了基础。1986年,当地一位农户因为经营砖窑生意失败,想向温北英赊购一些鸡苗自养,考虑到农户技术薄弱,养鸡风险大,他不仅提供了鸡苗,还提供了饲料、药物和技术服务,并帮忙出售肉鸡,没想到这个农户经营越来越好,还吸引了周边更多农户来赊购鸡苗。这就是后来被社会各界高度评价的“公司+农户”模式,后来这一模式被业界称为“温氏模式”。

十里八乡的农户想养猪,没有优质的猪苗,温氏从国外引种,产仔交给农户;农户没有饲料和养猪技术,温氏生产饲料,提供技术支持;农户想把猪卖个好价钱,公司统一收猪屠宰销售,甚至建立自己的品牌,开设门店;猪周期来了,农户想要弱化周期收益,公司给予的头均代养费。从始至终都是围绕农户的需求来开展业务,同淘宝只是搭建电商平台并不卖货一样,温氏只是帮农户搭建养猪平台,除了养猪,什么都干,温氏不应该叫猪企,应该叫 猪产业相关企业!农户养猪的产业链整合者!

这也就解释了4个猪圈的问题,1.为何温氏不对外出售仔猪? 因为一旦出售给农户仔猪,这些农户就有饲料,技术,售卖的需求,那么他就变成了合作的农户,依旧是内部销售。

2.为何温氏会买牧原的仔猪?因为温氏并不深研养猪技术,并且没有自己育肥场就相当于没有练习册后面的答案页,再怎么培育你也看不到猪长大了的答案。所以温氏只是把国外优质猪源带给国内农户的企业,发现国内有牧原这种不错的猪源,买就是了!

3.为何温氏、新希望等企业明知工业一体化更优还要坚持公司加农户?因为工业一体化养殖直接站在了农户的对立面,就从头到脚推翻了所有现有的农户关系、政府关系、配套产能,实在不能把自己根推翻了。两年前温氏新希望承诺的一体化养殖也慢慢改口了,成了现代养殖小区、密集型公司加农户等伪概念。

顺道说一句,两年前我刚进猪圈的时候就发现自繁自养这个词有漏洞,应该 工业一体化 和 公司加农户 相对应,并且区分自繁自养,自繁代养,外购自养,外购代养,而非公司加农户 和 自繁自养 相对应。这中间就被几个猪企偷换过概念,硬是称自己是“公司加农户的自繁自养”,公司加农户显然应该叫自繁代养。

4. 为何明明声称轻资产,却连底裤都亏掉? 温氏在击倒传统农户并不在于技术优势,主要还是整合产业链的规模效应和大公司的资金优势,尤其是承诺给予农户固定头均代养费后,经不住周期波动的农户找到了靠山,资金优势的温氏得到了扩张,同时将产业链上所有的资金风险都拉倒了自己身上,一旦农户没有养好猪,就是今天这种结果。可以预见的是,未来牧原养殖水平还在进步,会继续拉大与农户的技术差距,温氏的资金风险会越来越高!更不存在成本趋于一致的可能。

一说到重资产,投资者都会心生厌恶,联想到煤炭、钢铁、房地产企业,一说到轻资产就会想到茅台,腾讯。 可资产是进入生产关系的生产资料,为什么会厌恶生产资料呢?娶老婆的时候你说你有十套房,菇凉会不会嫌弃你是重资产,反而喜欢轻资产的男生呢?对于同一个行业、同一项业务来讲,首先要区分的是有资产还是无资产,是多资产还是少资产,其次就要区分到底是优质资产还是垃圾资产。

牧原和京东在我心中是商业模式几乎一模一样的企业,通过投资大量的优质资产来改变行业原有的模式,赚取稳定的现金流,超额利润。我可以想象到在北上广深的郊区里,京东的物流中心24h忙碌着,里面有无数的分拣机器人,货物起重臂,无数的扫码机,以及门外等候的物流车;也可以想象一体化养殖场内扫粪机器人,母猪发情机器人,自动投喂系统,健康识别系统忙碌的工作着。那么这也就能解释为什么这么赚钱还特别需要钱?因为拥有更多优质资产本身就是一种巨大的优势,通过规模效应来整合上下游,并且降低新技术应用/试错成本。这样发展只会使得企业越大,与同行差距越大,越难赶超。京东在这件事上比牧原还突出,让你再造一个京东看似没有技术壁垒,但我们都知道这绝无可能。

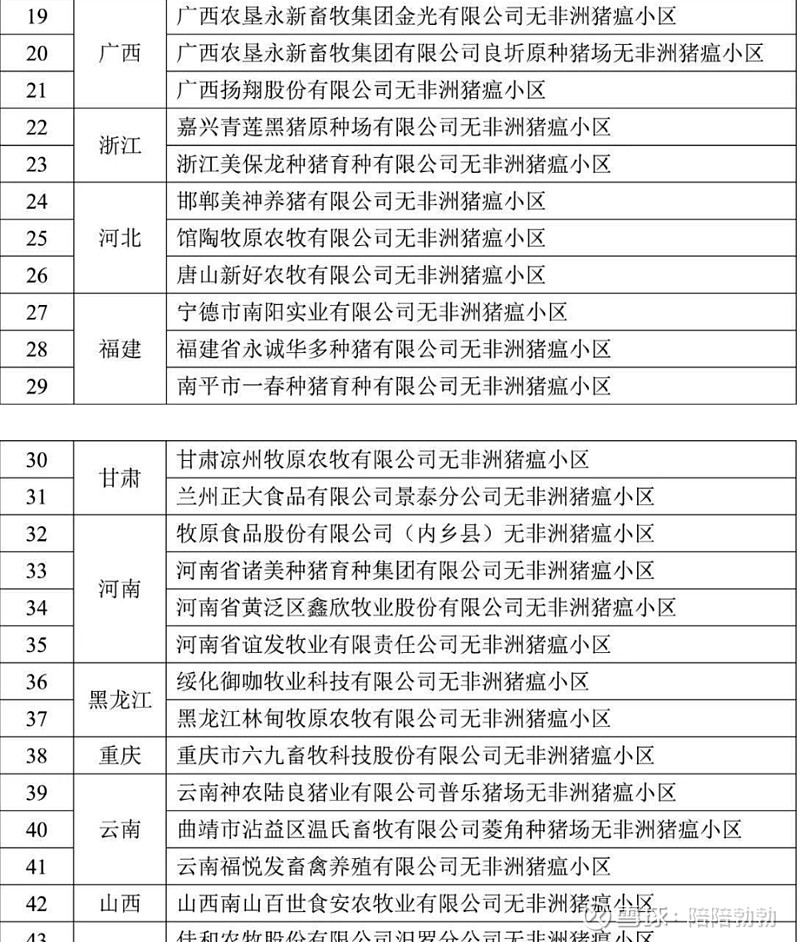

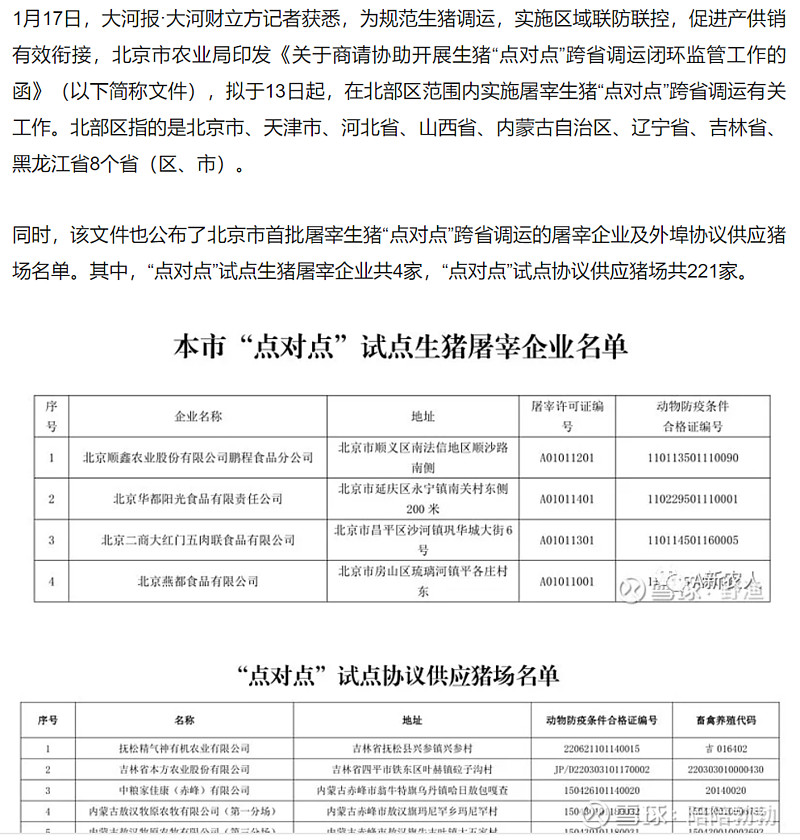

最后再跟黑子们附两张图,一张是“农业农村部公布62个非洲猪瘟无疫小区名单”,另外一张是“北京公布首批生猪“点对点”跨省调运名单,牧原198家猪场入选”。黑子们质疑也有一年了,关联交易,在建工程也已经完工,并且部分已经兑现了生猪出栏,出栏数据都是有农业部检测的,再黑在建工程就过分了吧。第一张图里各个省份,各个企业很多都有无疫小区,山头主义很明显。可具体到了哪家肉进京的时候,居然把这么多无疫小区都抛弃了,几乎都由牧原提供。这就是典型的不要看他们说什么,要看他们做什么,BJ的官员们挑什么肉给自己的孩子和家人吃,选哪家肉来保障天子脚下的食品安全。黑子们再嘴硬就没意思了。

$牧原股份(SZ002714)$ $温氏股份(SZ300498)$ $天康生物(SZ002100)$ 唐人神 新希望 正邦科技 阿里巴巴 京东