$比亚迪(SZ002594)$ $工业富联(SH601138)$ $赛力斯(SH601127)$

我们星期五报道了十年一遇的重磅国九条大利好:

网页链接。

文章最后的贴图已经清楚显示两次 “独孤九剑” 惊人的威力,第 1 次造就了三年内指数涨 3 倍到目前历史最高 6124 点的大牛市,而第 2 次造就了一年内指数就涨两倍到 5178 点的大牛市。

很多散户在长线大底低点附近的时候特别容易超级短视、目光极限短浅、超级大利好出来当天或者几天内没立刻大涨就觉得更加世界末日了割肉走人。结果教科书式错误示范的正正割在超级大涨波启动前夕,万丈光芒就要射出地平线的黎明前。

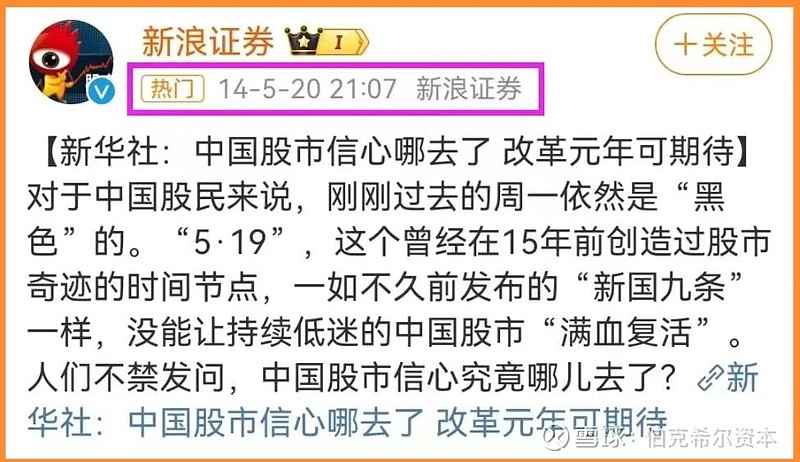

看下面截图上一次国 9 条出来之后10 天新浪财经一篇特别报道许多市场参与者 “失望至极割肉走人” 的文章。然后看下面我们截图的上证指数从那一天开始之后的走势:持续上涨一直到 5178 点!! 所以说不要认为现在的泛滥悲观论调什么“史无前例”,其实前例多的很。 A 股就出现过几次,全世界其他股市还出现过无数次。 “这次”并没有很多人当下感觉的那么不同 (同样每一次的牛市的顶点也没有大部分人感觉的那样特别,那样的 “上不封顶”)。

说到实际内容,这次的国九条有几大点对股市的向好特别有重大意义,还有另外几个点需要额外厘清一下以免又被一些黑心空头拿来做负面解读诱使一堆无辜散户被恐吓割肉。详细的新国九条要点总结可以看证券时报网的这篇文章:网页链接。

首先,第 1 个大利好是上市标准全面大幅提升,直接几倍数级别的缩减股市池子的扩张速度(看下图),新村长上任后两个多月零首发已经明显验证效果(网页链接)。

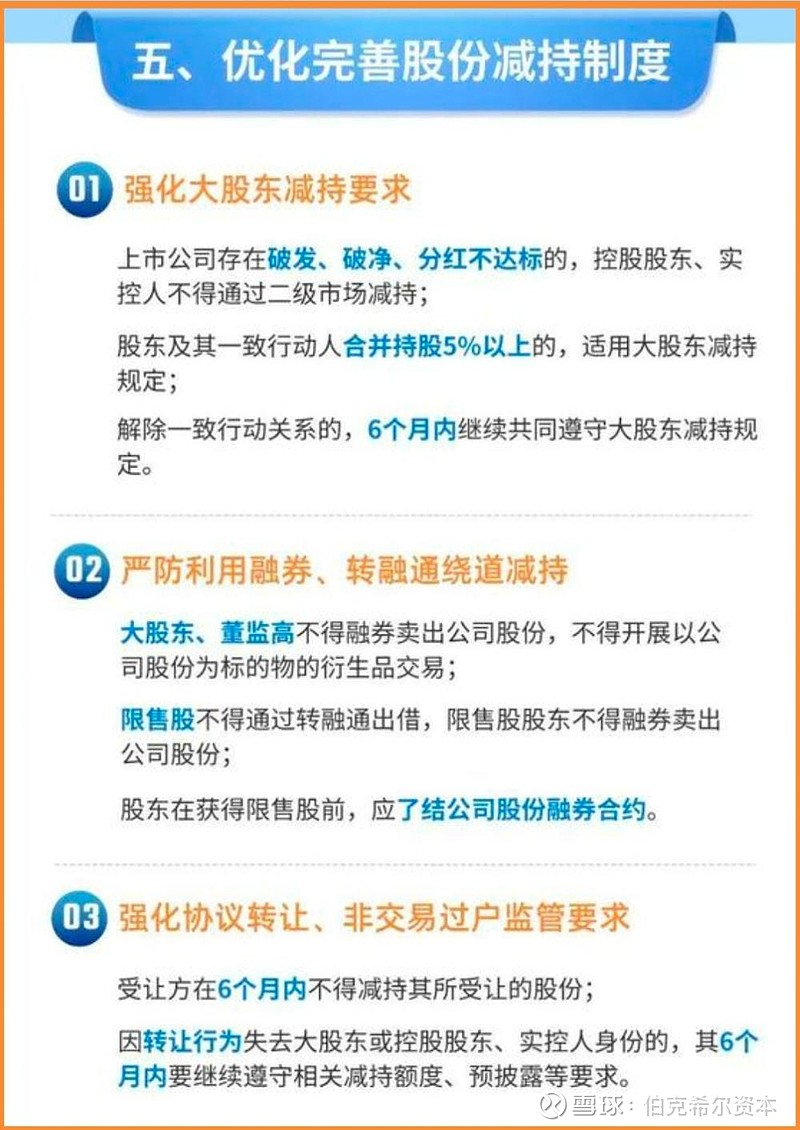

其次,另外一个池子扩张的来源“特殊人群”减持也大面积掐死。首先实控人、大股东、董监高、限售股股东、大额股份协议转让受让方通通不许透过融券 “暗地里偷偷买股票”。然后破净、破发、分红不达标的实控人人和大股东通通不许减持。总而言之,以后实控人和大股东想要卖出股票只能老老实实的把公司做大做强产生巨额利润并且分红回馈所有股民之后才能光明正大的公开(公告后)减持。相关配套措参考我们之前的文章(网页链接)。

第 3 点就是各项退市标准全面降低(正好和上市标准调整方向相反)并且严格执行。详情看证券时报网文章里面的第 4 大点。估计在新规之下目前的 ST股票池里面八九成都会撑不住,都会很快被退市。其他还有很多体质不良的(比如最近几年在亏损边缘或者基础业务极其不稳定的)也都会被退市。但是有一点是需要特别说明的:第3点 - 将严重资金占用且不以整改纳入规范类退市 - 的适用范围是很严谨而且很小的,要小心被各个股吧上一些居心不良的喷子空头误导了。 “资金占用” 和 “应收账款”(借款)或者“拆借”(其实就是短期的借款)是完全不同的,会计上是有严格区分的。这条退市规定并不适用于应收账款和拆借,因为这种借款本来就是正常业务开展所需要的资金行为,不可能禁止,否则的话会大范围严重影响到正常经济活动。而且这条特别不适用于母公司和控股子公司之间的关联方借款,因为这两者基本上就是在同一个集团内部的,有点类似同一个公司里面的不同部门。母公司和控股子公司不但业务有紧密的结合关系,并且控股子公司的财产本来就是属于母公司的(特别是那种100%或者接近100% 持股的子公司)。这种情况下母公司借给子公司的钱基本上只不过是左手倒右手,子公司的债务就是母公司的对等债权,子公司的应付账款就是母公司的对等应收账款。合并报表之后正负相抵为0,根本就不存在资金外流一说。而且如果母公司要的话随时可以把对子公司的债权变成增加的股权(对子公司进行增资),这时候子公司对母公司的债务就相应变为增加的股东投入,所以根本就不存在“控股子公司没钱还母公司就会造成什么严重后果” 一说。

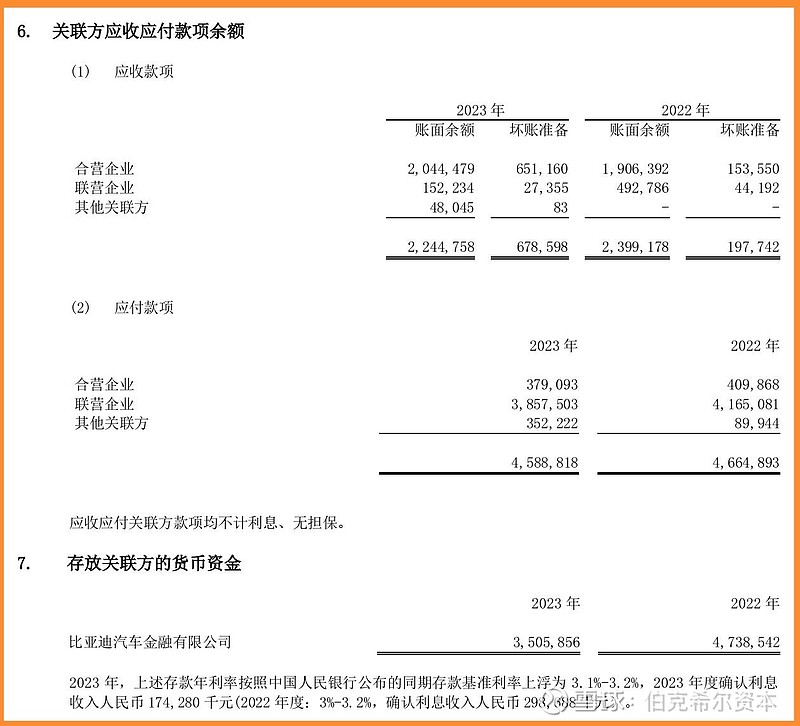

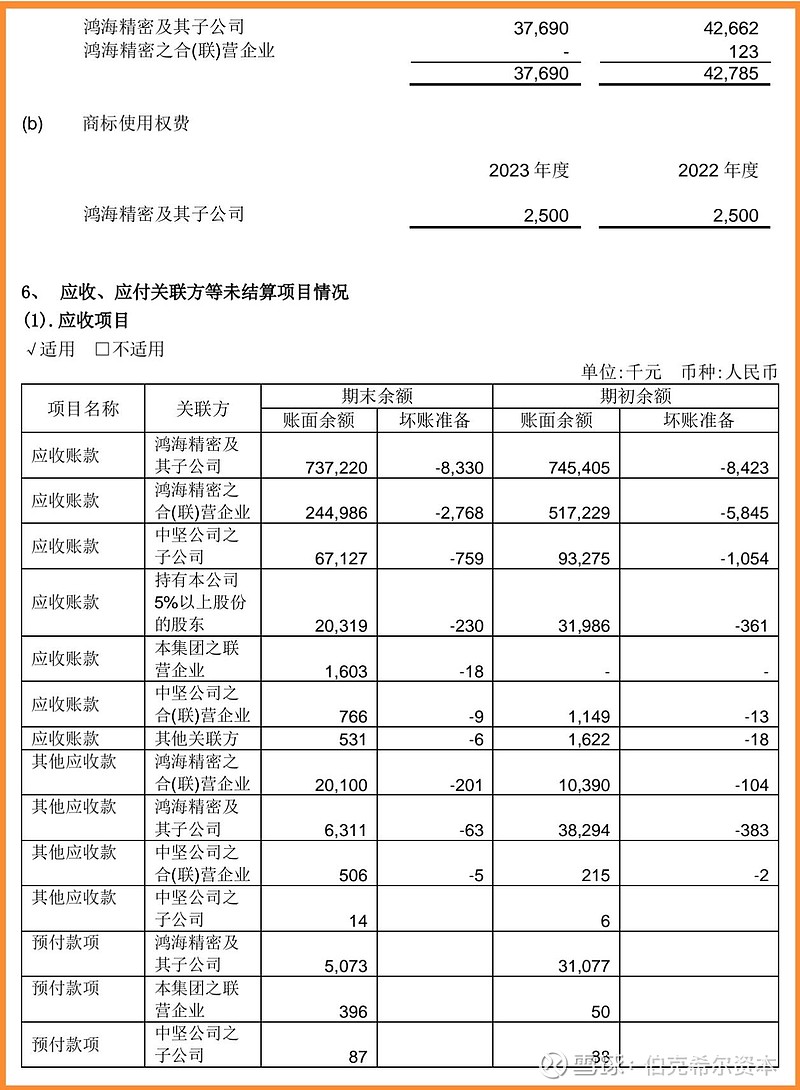

比如我们看比亚迪(SZ002594) 2023 年报里面,对合营企业和联营企业关联方的应收款项高达 22 亿(下面第 1 张截图,注意比亚迪财报里面所有表格数字的单位都是千元)。再看工业富联(SH601138) 2023 年年报,工业富联借给所有关联方的应收款项也高达 10 几亿(下面第 2 张截图),而且是常年保持在十几二十亿的水平。难道说比亚迪和工业富联也要被 ST 了?那就太荒谬了。

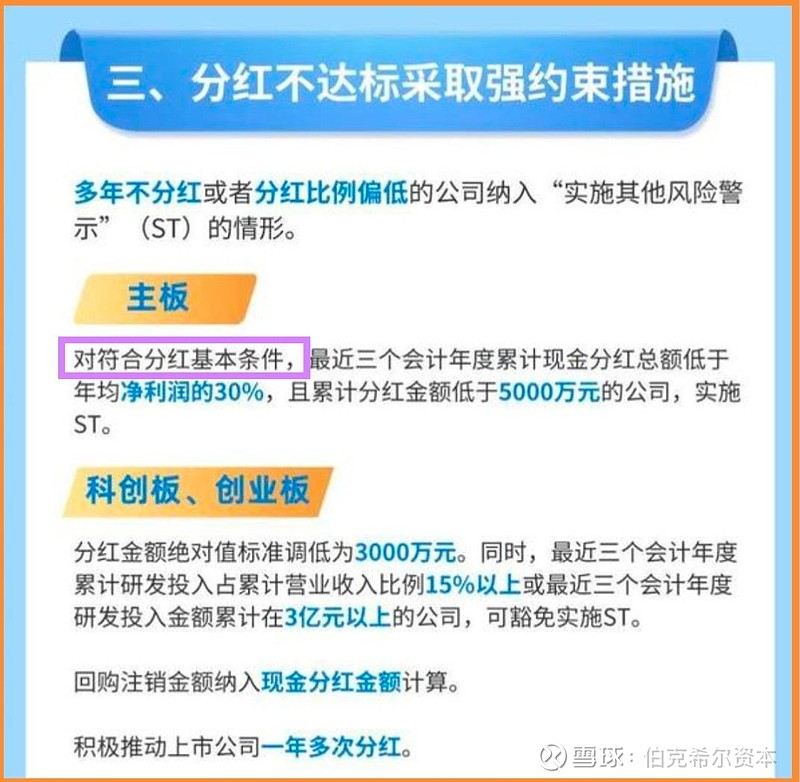

另一点需要特别注意说明的就是第三大项里面的分红不达标采取强约束措施,如下面截图所示。这点对投资者来讲当然是个好事,因为会很大程度上刺激很多可以分红而不分红的公司真金白银的分红或者回购,加大投资者的现金回报。但是有一点要特别注意的(也是另一个容易被一些不法分子拿来在股吧上煽动恐吓散户的)是主板的分红强制措施是建立在 “符合分红基本条件” 之下的(下图紫色框框里面那句话)。

很多上市公司是不符合分红条件的,是其他更高层次的法律明确规定不能分红的。在这种情况下,证监会规定不可能以下犯上据要求一些公司违法分红。例如,公司法就是比证监会规定还高一层的法律,因为这个法律是管控所有的公司,包括上市与非上市公司的基础商业法律。而公司法里面明确规定累计未分配利润为负值(换句话说就是目前还有未分配亏损)的公司是不允许分红的。对这点不了解的,看这篇专业法律会计文章说明:网页链接。

比如最近一年的超级大热门股赛力斯(SH601127) 2023年半年报(网页链接)显示赛力斯未分配亏损高达将近70亿。所以,即使赛力斯从今年开始连续三年大赚几个亿也不能够分红, 当然也不会因为没分红被 ST。

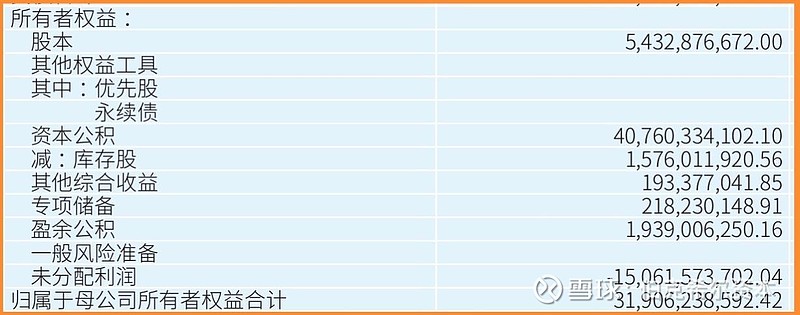

再看一个已经赚钱几年的例子,鼎鼎大名的青海农业巨头盐湖股份(000792)。根据盐湖股份 2023 年年报(网页链接)所示,盐湖股份未分配亏损高达 150 亿元(下图 1)。为什么呢?因为有三年巨亏把前面20年赚的全部亏光了还倒赔(下图 2),所以尽管盐湖股份最近4年又赚了不少钱,但是照公司法的规定仍然不能分红,也就是“不符合分红基本条件”,自然也不会因为没分红而被 ST。

上述两个企业的实控人和其他大股东如果要减持的话,不但要让企业赚钱,而且要赚巨量的钱,先填补掉之前的累积亏损,再分红给广大股民,然后才能减持。也就是上面段落里谈到的第五大项里第 1 点 “破净、破发、分红不达标不能减持” 的规定是不管什么时候都必须要遵守的,这个减持特别指的是在公开市场上减持,也就是在公开市场上直接卖股票,这是真正对股价伤害最大的,对巨量的中小股民伤害最大的。

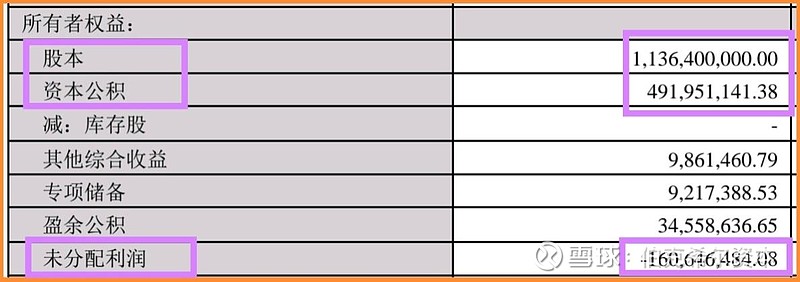

这个时候,如果某些大股东因为自身的原因在其他法律/政府的规定下必须要卖出手中持股(比如资不抵债被法院要求卖出手中持股偿还债务)的时候怎么办呢?那就只能找愿意接手的其他企业(国企私企都行)或者大个人投资者在非公开市场上协议转让。比如我们几次提到的超级价值+成长科技股康盛股份(SZ002418) 就是这样的例子。和盐湖股份类似,康盛股份虽然最近4年都是赚钱的,但是因为之前有两年大亏,目前账上还有 1.6 亿的未分配亏损,大概占总计 16.3亿股东投入的将近 1/10(看下面两张截图所示)。

康盛股份的两个控股股东(常州星若和重庆拓洋)未来有可能被法院要求卖出手中对康盛股份的持股来偿还母公司的债务,控股股东或者负责执行的法院/清算委员会就必须要找到大投资者协议转让。虽然我们之前就反复强调从各方面的信息和逻辑推理看来,康盛股份的控股股东或者法院处置组都不可能在公开市场上贱卖股票,而是有很强的动力快速的扩展公司的高新科技业务,把市值做上去,增加康盛股份在国企或者大科技公司眼中的吸引力,然后用协议转让的方式把手中康盛股份的持股在一个好的价格下卖给新的控股方。如上所述康盛股份从上市以来也只不过亏掉了股东投入金额的 1/10 不到,然后从 4 年前开始已经扭亏为盈每年都是赚钱的并且今年开始有可能大赚,而且目前手中的四大业务板块(网页链接)都是今年和接下来两三年热门并且销量前景看好的,在这种情况下康盛目前的股价竟然不到高点的 1/5,怎么看都是低估了 50% 以上。因此控股股东或者法院的处置组是不可能在现在这个价位卖出其手中持股的,最低可以接受的价格也在 6 块以上。

这个本来逻辑自然或者很可能发生的情节,在证监会的新规定之下变成了必然且唯一准许发生的情节了(因为你现在就是不准在公开市场上卖股票)!自然是对广大公开市场股东更加有利。另外一个更加有利的是可以利用证监会新国九条里面鼓励的上市公司之间并购重组来完成股权转让(见下面截图)。之前很多大市值上市公司因为担心并购其他上市公司会有很大阻力(之前的证券法是不怎么鼓励还设了很多卡的),所以尽管对一些中小市值公司很有兴趣,但都不敢出手(比如康盛股份的大股东吉利就很有可能有兴趣接手控股康盛,数据中心或者服务器相关的公司例如浪潮信息也可能有兴趣)。这点是我们过去一年来几篇文章里面已经大力呼吁了的(网页链接,网页链接),这次又再次受到新主席的采纳,为英明的领导点赞!